Chưa có sản phẩm trong giỏ hàng.

TTCK Thế giới

Các trader đang đặt cược thị trường chứng khoán Mỹ sẽ có cú sập trước tháng 10

Các trader đang đặt cược về cú sập của TTCK Mỹ trươc tháng 10.2017. Liên hệ với tác giả để biết thêm các dự báo chi tiết. Bài viết chuẩn bị cho nhật thực ngày 21.8.2017

Các nhà giao dịch độ biến động (volatility trader) đã không gặp phải bất cứ cú sốc nào trên thị trường chứng khoán trong gần hai năm qua.

Các nhà giao dịch độ biến động mua và bán các hợp đồng quyền chọn về chỉ số CBOE Volatility Index, hoặc còn gọi là VIX, vì chỉ số này dự báo những dao động trong chỉ số S&P500. Chỉ số VIX thường tăng lên khi thị trường cổ phiếu sụt giảm và giảm khi thị trường cổ phiếu tăng lên từ từ. Và bây giờ các nhà giao dịch đang đặt cược vào việc thị trường cổ phiếu Mỹ không thể tiếp tục yên ắng mãi như 2 năm qua.

Chi phí để duy trì sự yên ắng này đang ở mức đáy thấp mới kể từ tháng 10 năm 2015. Điều này có thể dẫn tới sự gia tăng của chi phí này.

Nói cách khác, các nhà giao dịch độ biến động đang đặt cược vào khả năng tăng lên của VIX dựa trên kịch bản có một cú sốc đối với thị trường cổ phiếu.

Mức độ niềm tin về kịch bản này đang tăng lên trên thị trường ETF. Quỹ IPath S&P500 VIX Short Term Futures ETN, sản phẩm có liên kết nhiều nhất và lớn nhất đối với việc giao dịch chỉ số VIX, hiện đang thu hút khoản tiền 219 triệu USD vào tháng trước.

Dựa trên việc chỉ số VIX giảm xuống mức đáy thấp nhất kể từ tháng 10 năm 2015, các trader đang đặt cược VIX sẽ tăng trở lại, điều có thể hiểu rằng có khả năng xuất hiện một cú sốc đối với thị trường chứng khoán Mỹ

Tuần trước, một trader huyền thoại (được biết đến với nickname: “50 cents”) đã đặt cược lớn về khả năng VIX sẽ tăng mạnh. Theo một người quen biết với cú giao dịch này, nếu thành công, nó sẽ mang lại cho trader này khoản tiền lãi 262 triệu USD. Trader này đang đặt cược cú sập sẽ diễn ra trước tháng 10.2017.

Theo Zere Hedge, nhà phân tích Chris Metli của Morgan Stanley ước tính, nếu chỉ số S&P500 giảm 3-4% một ngày có thể khiến chỉ số VIX tăng vọt thêm 12 điểm. Trang này cũng cho biết các sàn forex đang nâng tỷ lệ margin đối với việc giao dịch các sản phẩm liên quan đến Volatility.

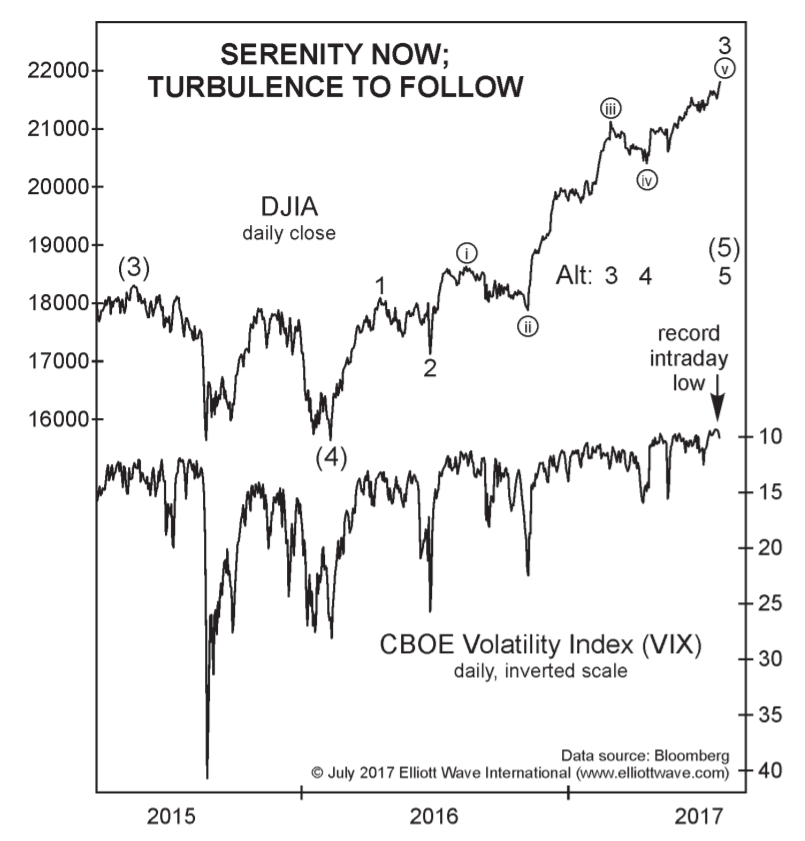

Trong góc nhìn sóng Elliott, chỉ số DJIA (và tương tự cho chỉ số S&P500) đang đạt tới đỉnh sóng v (vòng tròn) trong sóng 3. Chỉ báo VIX thường là dầu hiệu để cho biết khả năng đảo chiều khi cấu trúc sóng 3 đã đủ năm sóng nhỏ bên trong.

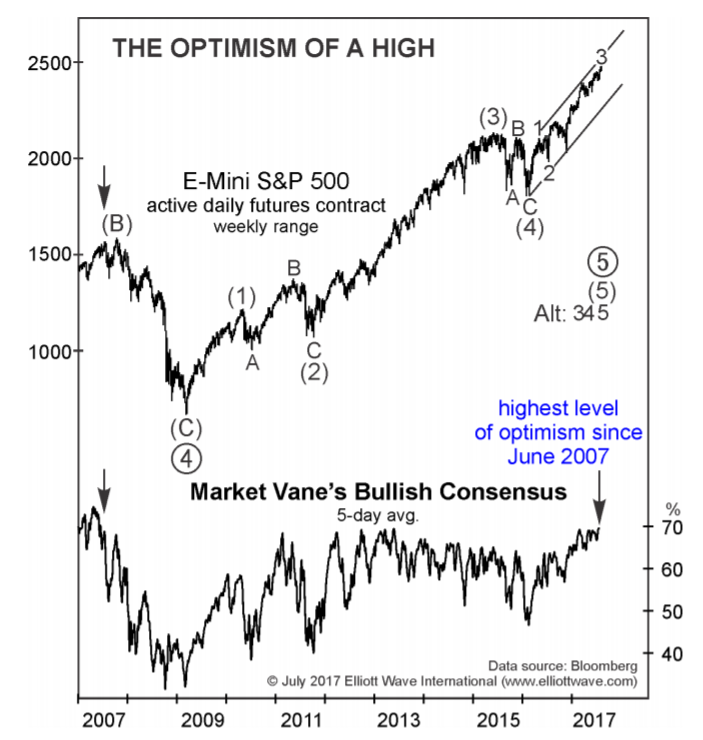

Một chỉ báo Bullish Sentiment khác có thể quan sát đồng thời để ủng hộ kịch bản VIX tăng đột ngột trong thời gian tới. Chỉ báo Investors Intelligence Advisor’s Survey đã tăng lên mức 60.2% vào cuối tháng 7.2017, Đây là lần đầu tiên chỉ báo này vượt ngưỡng 60% từ cuối tháng 2 năm 2017, thời điểm chỉ báo này chạm 63.1%, là mức cao nhất trong 30 năm qua. Chỉ báo Investors Intelligence cách đây 30 năm, vào tháng 1 năm 1987 đã tăng lên đến 64.6% và sau đó giảm xuống mức 60.8% vào tháng 8 năm 1987, một tuần trước đỉnh của thị trường cổ phiếu. Cú sập sau đó diễn ra vào tháng 10.1987.

Một chỉ báo Bullish Sentiment khác có thể quan sát đồng thời để ủng hộ kịch bản VIX tăng đột ngột trong thời gian tới. Chỉ báo Investors Intelligence Advisor’s Survey đã tăng lên mức 60.2% vào cuối tháng 7.2017, Đây là lần đầu tiên chỉ báo này vượt ngưỡng 60% từ cuối tháng 2 năm 2017, thời điểm chỉ báo này chạm 63.1%, là mức cao nhất trong 30 năm qua. Chỉ báo Investors Intelligence cách đây 30 năm, vào tháng 1 năm 1987 đã tăng lên đến 64.6% và sau đó giảm xuống mức 60.8% vào tháng 8 năm 1987, một tuần trước đỉnh của thị trường cổ phiếu. Cú sập sau đó diễn ra vào tháng 10.1987.

Vào tuần đầu tháng 8, chỉ báo Investors Intelligence này tiếp tục leo lên mức 69.6%, cao nhất kể từ tháng 6 năm 2007 như đồ thị dưới đây. Chúng ta biết rằng chỉ số VIX đã tăng từ 14 lên 37 trong giai đoạn từ tháng 7.2007 cho đến giữa tháng 8.2007, thời điểm các chỉ số chứng khoán Mỹ sụt giảm mạnh. Nếu tương lai lặp lại chính nó, đây là một cảnh báo quan trọng.

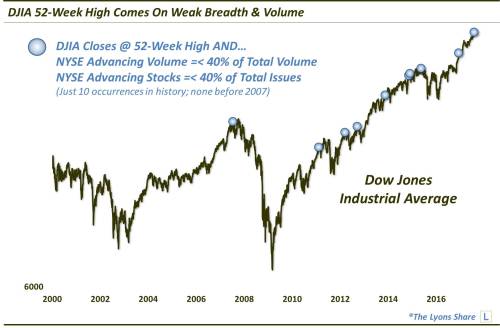

Nếu nhìn ở góc độ Breath của thị trường, mặc dù chỉ số DJIA đạt đỉnh 52 tuần mới, nhưng thật ngạc nhiên chỉ có 40% cổ phiếu trên sàn NYSE tăng giá lên đỉnh cao mới và khối lượng giao dịch của nhóm cổ phiếu tăng giá cũng chiếm chưa tới 40% tổng khối lượng toàn thị trường. Đây là lần thứ 10 trong lịch sử (trước 2007 chưa gặp phải tình huông này) mà chỉ số DJIA có nền tảng yếu như vậy. Khá nhiều lần khi xảy ra hiện tượng này, chỉ số DJIA đã giảm mạnh sau đó. Đồ thị sau được chia sẽ bởi Lyon.

Tháng 8: Chỉ báo sinh nhật và nhật thực toàn phần đẹp nhất 99 năm qua

Nguồn: Businessinsider, Zerohedge, Elliottwave Inc