Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

[SSI Research] Bức Tranh tài chính quý 1: Dầu khí, viễn thông dẫn đầu tăng trưởng lợi nhuận. Lợi nhuận toàn thị trường tăng trưởng nhẹ

Theo thống kê của CTCK SSI đến ngày 20/5/2019, đã có tổng cộng 1,002 doanh nghiệp công bó Báo Cáo Tài Chính Quý 1 (chiếm 99% giá trị vốn hóa trên cả 3 sàn).

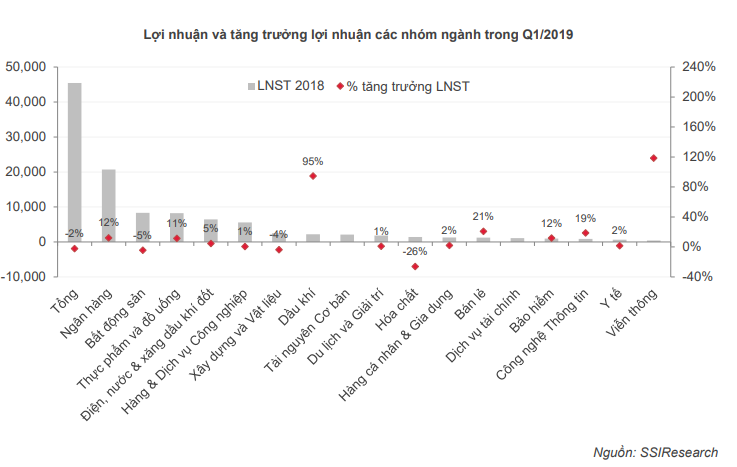

Tổng lợi nhuận ròng trong cả quý 1.2019 của các doanh nghiệp công bố là 66,418 tỷ đồng, tăng nhẹ 1.96% so với cùng kỳ năm ngoái. Nguyên nhân dẫn đến mức tăng trưởng sụt giảm so với cùng kỳ các năm trước do sự sụt giảm lợi nhuận mạnh đặc biệt ở các nhóm ngành chiếm tỷ trọng lớn như ngân hàng, bất động sản, thực phẩm và đồ uống.

Ngành ngân hàng chỉ ghi nhận tăng trưởng 12% so với con số tăng trưởng 51% của cùng kỳ năm ngoái. Tổng thu nhập hoạt động là 67,898 tỷ đồng, +10% YoY trong đó thu nhập từ lãi, dịch vụ, ngoại hối và vàng tăng lần lượt là 16.4%, 47.8%, 41.7% YoY trong khi các khoản thu nhập từ chứng khoán, góp vốn, khác đều giảm mạnh. Thu nhập từ lãi vẫn chiếm tỷ trọng lớn (79%) trong tổng thu nhập. Tổng lợi nhuận sau thuế Q1/2019 là 20,691 tỷ đồng, +12.1% YoY.

Ngành bất động sản từ mức tăng trưởng dương 20.2% trong quý 1/2018, nay giảm xuống âm 4.5%. Nguyên nhân chủ yếu là do (1) Theo CBRE, tại TP HCM lượng nguồn cung chào bán mới giảm mạnh so với cùng kỳ năm ngoái với 4,423 căn hộ được bán (-54% yoy) và giảm 46% qoq; (2) VIC và VHM giảm nguồn thu từ các dự án mới trong quý 1/2019; (3) Vấn đề cấp phép đối với các dự án mới khá chậm. Tuy nhiên, bất động sản khu công nghiệp tiếp tục ghi nhận diễn biến tích cực khi dòng vốn FDI tiếp tục gia tăng do ảnh hưởng chiến tranh thương mại Mỹ – Trung.

So với mức tăng trưởng 89% lợi nhuận của ngành tài chính trong quý 1/2018, trong năm nay, LNST toàn ngành giảm mạnh -35.3% so với cùng kỳ. Trong Q1/2019, VN-Index phục hồi tăng +9.9% so với cuối năm 2018, thấp hơn mức tăng +19.3% của Q1/2018. Mặc dù có sự phục hồi về điểm số, thanh khoản quý này rơi về mức thấp nhất trong 8 quý, giảm -45% yoy trong tương quan so sánh với mức đỉnh của Q1/2018.

Hình dưới cho thấy, Dầu Khí và Viễn Thông đứng đầu về tốc độ tăng trưởng lợi nhuận trong quý 1.2019, lần lượt là 89% và 120%.

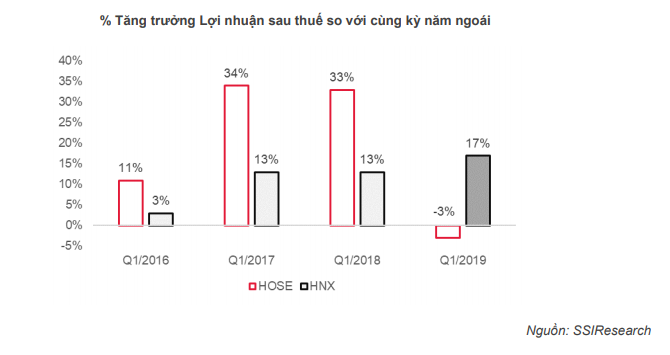

Chính vì lợi nhuận của các cổ phiếu lớn sụt giảm nên tăng trưởng lợi nhuận trên sàn HOSE là -3% trong khi Sàn Hà Nội là 17%. Rõ ràng các midcap bên sàn Hà Nội đang là tâm điểm chú ý của Nhà Đầu Tư.

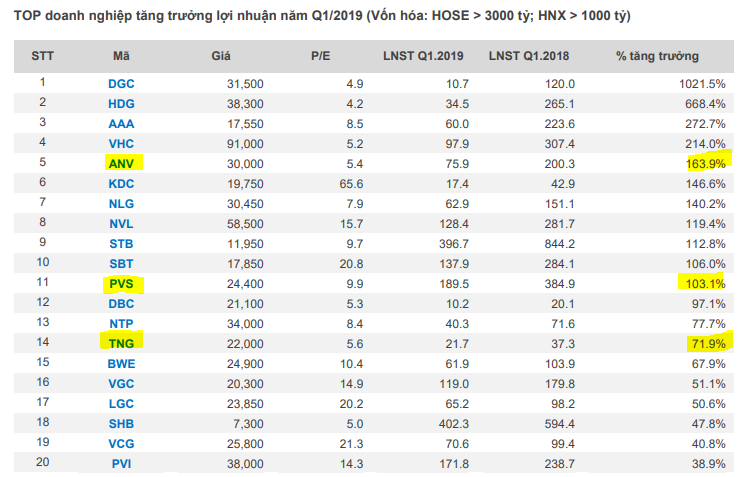

Chiemtinhtaichinh đang hướng các nhà đầu tư đến trường phái đầu tư CANSLIM, nên danh mục hiện nay của chúng tôi đang là những mã cổ phiếu có tốc độ tăng trưởng lợi nhuận cao trong quý 1.2019

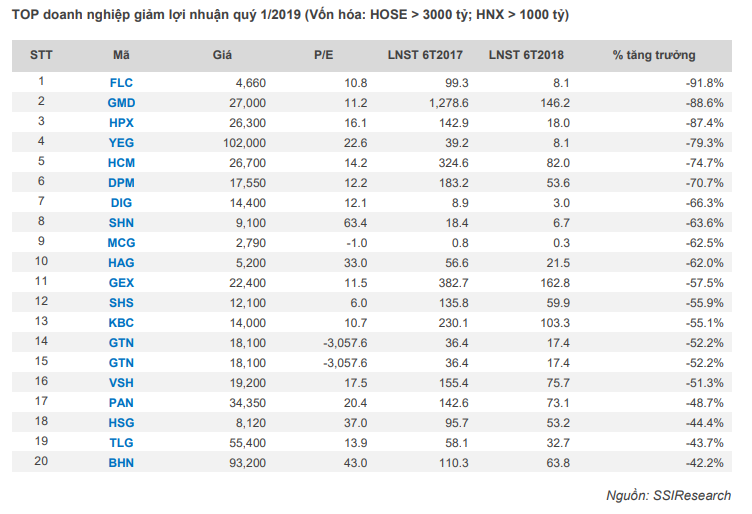

Trong chiều ngược lại, đây là những doanh nghiệp có tăng trưởng lợi nhuận giảm mạnh nhất

NGÀNH NGÂN HÀNG

Tại 31/3/2019, tổng tài sản của 17 ngân hàng đang niêm yết ở 3 sàn là 6.72 triệu tỷ đồng, vốn chủ sở hữu là 472.4 nghìn tỷ đồng, tăng lần lượt là 1.1% và 5.9% so với cuối năm 2018. Trong đó, một số ngân hàng có mức tăng VCSH cao trong 1Q2019 là: VCB +14.2% (hoàn tất việc phát hành 111 triệu cổ phiếu cho GIC và Mizuho); LPB +14% (phát hành thêm 100.6 triệu cổ phiếu giá 10,000đ/cp cho cổ đông hiện hữu); ACB +6.5%, TPB +6.6% nhờ gia tăng lợi nhuận chưa phân phối. Tổng thu nhập hoạt động là 67,898 tỷ đồng, +10% YoY trong đó thu nhập từ lãi, dịch vụ, ngoại hối và vàng tăng lần lượt là 16.4%, 47.8%, 41.7% YoY trong khi các khoản thu nhập từ chứng khoán, góp vốn, khác đều giảm mạnh. Thu nhập từ lãi vẫn chiếm tỷ trọng lớn (79%) trong tổng thu nhập. Tổng lợi nhuận sau thuế 1Q.2019 là 20,691 tỷ đồng, +12.1% YoY. Một số nét chính trong KQKD Q1.2019 của các ngân hàng:

• Tăng trưởng cho vay khách hàng chậm hơn cùng kỳ 2018 do sự thu hẹp của CTG

Tổng dư nợ cho vay (chưa tính đến số dư TPDN do không có thuyết minh chi tiết) tại 31/3/2019 là 4,435,541 tỷ đồng, +3.4%ytd – thấp hơn mức tăng 4.1% trong Q1.2018. Sự sụt giảm quy mô dư nợ của CTG (-0.4% ytd trong khi Q1.2018 là 4.5%ytd) là tác nhân chính. Nếu loại trừ CTG, tăng trưởng cho vay Q1.2019 của 16 NHTM còn lại là 4.4% ytd, cao hơn mức 4% ytd của Q1.2018 trong đó top 5 tăng trưởng mạnh nhất thuộc về TPB (9.8%), MBB (6.7%), VCB (6.4%), VIB (6%) và STB (5.6%) .

Tăng trưởng huy động sụt giảm và hiện ở mức thấp hơn tăng trưởng cho vay

So với cuối năm 2018, tổng huy động (tiền gửi khách hàng + phát hành giấy tờ có giá) tại 31/3/2019 là 5,178,162 tỷ đồng, +3.1% thấp hơn mức tăng trưởng cho vay (3.4%). Nếu loại trừ CTG, tăng trưởng huy động Q1.2019 cũng chỉ là 3.7%, vẫn thấp hơn tăng trưởng cho vay là 4.4%. Như vậy, từ mức tăng trưởng ngang với tín dụng là 4.1% trong Q1.2018, huy động đang sụt giảm mạnh trong Q1.2019 dù lãi suất huy động đã cao hơn từ 0.5-0.7% so với cùng kỳ 2018. Nguyên nhân là do sự cạnh tranh từ các kênh đầu tư khác, trong đó đáng kể nhất là kênh phân phối trái phiếu qua hệ thống ngân hàng. Tỷ lệ cho vay khách hàng/huy động tăng từ 88.3% cuối 2018 lên 88.6% vào 31/3/2019.

Nợ xấu có dấu hiệu tăng so với cuối năm 2018 nhưng tỷ lệ bao nợ xấu có cải thiện

Tỷ lệ nợ xấu (NPL) và tỷ lệ nợ nhóm 2 trên tổng cho vay khách hàng tại cuối Q1.2019 là 1.72% và 1.59% – đều tăng so với mức lần lượt là 1.63% và 1.37% tại cuối năm 2018. Trong 6 nghìn tỷ nợ xấu nội bảng tăng thêm trong Q1.2019, 73% đến từ 3SoBs là CTG, BID và VCB (lần lượt là 2,445 tỷ đồng, 1,178 tỷ đồng và 737 tỷ đồng). Vì BID và VCB duy trì được tăng trưởng tín dụng tốt nên NPL chỉ tăng thêm 0.05% so với cuối 2018 trong khi NPL của CTG tăng mạnh từ 1.56% lên 1/85% do dư nợ sụt giảm. Bên cạnh đó, nợ cần chú ý (nhóm 2) cũng tăng tới gần 9,946 tỷ đồng trong đó nhiều nhất là BIDV với 3,143 tỷ đồng, top 3 phía sau là VPB 1,821 tỷ đồng, HDB 1,118 tỷ đồng và TCB 963 tỷ đồng. Điểm sáng là tỷ lệ trích lập dự phòng/nợ xấu (LLC) ở hầu hết các ngân hàng đều cải thiện trong Q1.2019, LLC bình quân tăng từ 84.9% lên 86.3% trong đó các ngân hàng có LLC tăng tốt và ở hiện ở mức trên 100% là VCB, ACB, CTG, BAB. Tuy nhiên, vẫn có 3 ngân hàng ghi nhận LLC giảm đó là BID, MBB và TPB.

Thu nhập từ dịch vụ tăng trưởng tốt và gia tăng tỷ trọng trong cơ cấu thu nhập của ngân hàng

Tổng thu nhập từ dịch vụ Q1.2019 là gần 7 nghìn tỷ đồng, +48% YoY, tỷ trọng trong tổng thu nhập là 10.3% – cao hơn so với Q1.2018 là 7.7% và cả năm 2018 là 10.1%. Một số ngân hàng có thu nhập dịch vụ tăng mạnh là BAB, VIB, TPB, MBB, SHB. Thu nhập từ bancassurance tiếp tục đóng góp phần quan trong trong tổng thu dịch vụ của nhiều ngân hàng, MBB là 778 tỷ đồng, VPB là 611 tỷ đồng, VIB là 209 tỷ đồng…

TẢI CHI TIẾT BÁO CÁO CỦA SSI TẠI ĐÂY

https://drive.google.com/file/d/1JTQf3-YEjo6o79GBUJLPvJGIH_INusaL/view?usp=sharing