Chưa có sản phẩm trong giỏ hàng.

TTCK Việt Nam

Cơ điện lạnh (REE): Kịch bản giá giảm sau chào mua công khai có lặp lại?

(ĐTCK) Cổ phiếu REE của Công ty cổ phần Cơ điện lạnh tăng giá mạnh kể từ cuối năm 2018, khi có thông tin cổ đông lớn nước ngoài chào mua công khai thêm 10,11% vốn cổ phần, với giá cao hơn thị giá.

Cổ phiếu REE vẫn đang kín room ngoại

REE thu hút sự chú ý của giới đầu tư khi cổ đông lớn Platinum Victory đăng ký chào mua công khai 10,11% vốn của doanh nghiệp, tương ứng hơn 31,3 triệu cổ phiếu, với giá 45.000 đồng/cổ phiếu, trong khi thị giá thời điểm chào mua chỉ hơn 30.000 đồng/cổ phần.

Ðợt chào mua mới nhất dự kiến được thực hiện từ ngày 30/9 – 30/10/2019. Nếu giao dịch thành công, Platinum Victory sẽ nâng tỷ lệ sở hữu tại REE từ 24,9% lên 35,01%. Ước tính, số tiền chi cho thương vụ này là hơn 1.400 tỷ đồng.

REE đang kín tỷ lệ sở hữu tối đa (room) dành cho nhà đầu tư nước ngoài là 49%, nên Platinum Victory sẽ phải mua từ nhà đầu tư ngoại khác. Vì vậy, mức giá chào mua phải ở mức hấp dẫn để nhà đầu tư khác chấp nhận chuyển nhượng cổ phần.

Theo báo cáo thường niên, cuối năm 2018, REE có 438 cổ đông cá nhân nước ngoài sở hữu 0,6%, 96 tổ chức ngoài sở hữu 48,4%.

Tính tới thời điểm hiện tại, cơ cấu cổ đông lớn nước ngoài tại REE là Platinum Victory sở hữu 24,9%, Apollo Asia Fund Ltd sở hữu 5,9%. Như vậy, tỷ lệ sở hữu của cổ đông nước ngoài không phải cổ đông lớn ước tính là 18,2%.

REE có gì hấp dẫn Platinum Victory?

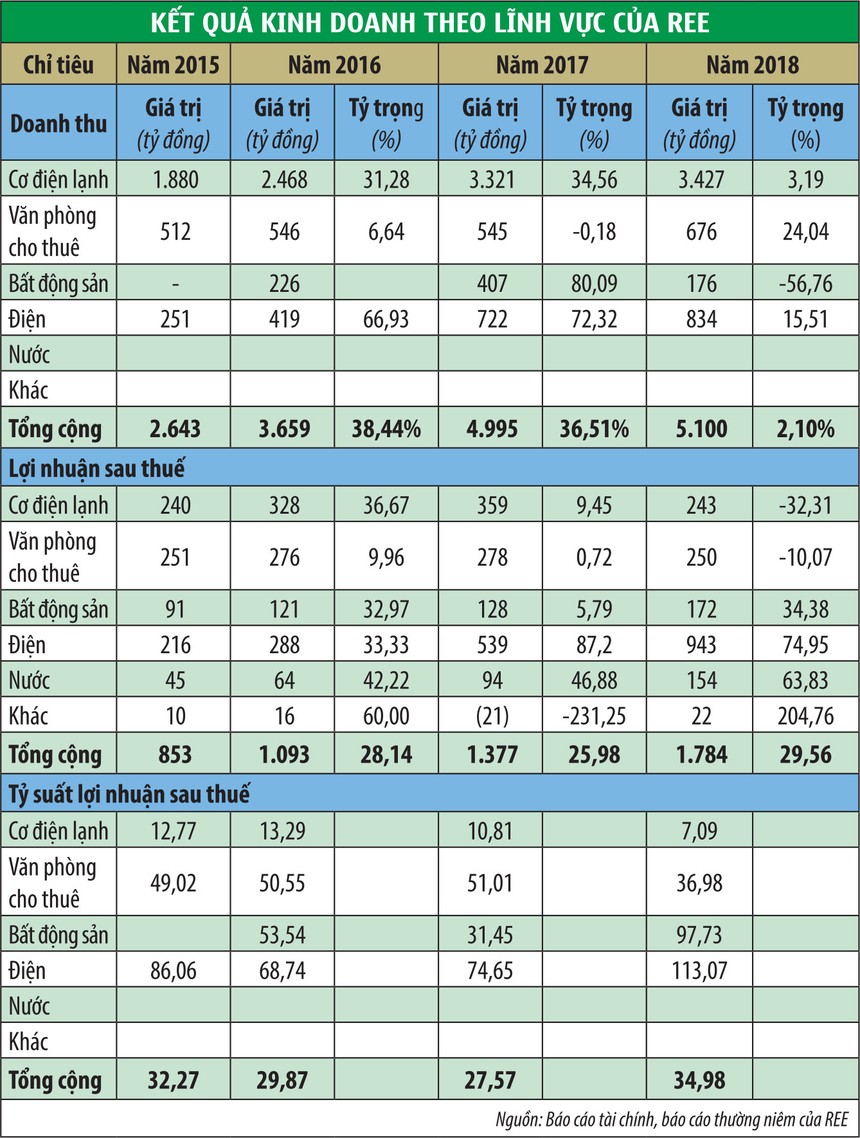

Tiền thân của REE là doanh nghiệp nhà nước, hoạt động trong lĩnh vực cơ điện lạnh, thành lập năm 1977 và cổ phần hóa năm 1993. Cùng với dòng chảy thời gian, mảng cơ điện lạnh chỉ còn đóng góp doanh thu, mức đóng góp về lợi nhuận hiện không đáng kể.

Từ năm 2015 tới nay, mảng cơ điện lạnh có dấu hiệu đi ngang và suy giảm. Trong khi đó, mảng bất động sản (bao gồm văn phòng cho thuê), điện, nước có xu hướng đóng góp tỷ trọng lợi nhuận ngày càng tăng.

Nếu như năm 2015, mảng điện đóng góp 216 tỷ đồng lợi nhuận, chiếm tỷ trọng 25,3%, thì tới năm 2018 đóng góp 943 tỷ đồng, chiếm 52,9%. Bên cạnh đó, các mảng nước, văn phòng cho thuê tạo dòng tiền ổn định cho Công ty.

Trong 6 tháng đầu năm 2019, doanh thu của REE đạt 2.337,9 tỷ đồng, tăng 3% so với cùng kỳ năm ngoái; cơ cấu lợi nhuận gộp ba mảng cơ điện lạnh, bất động sản, điện – nước lần lượt là 195,1 tỷ đồng, 168,1 tỷ đồng, 288 tỷ đồng; tương ứng tăng trưởng 3,72%, 142,92 -1,3%.

Sau khi có sự chững lại ở mảng cơ điện lạnh, chủ trương của REE là đẩy mạnh hoạt động đầu tư vào các ngành tạo dòng tiền kinh doanh ổn định, ít ảnh hưởng bởi chu kỳ như điện, nước, văn phòng cho thuê.

Với chủ trương như vậy, Công ty luôn tìm kiếm và thực hiện các thương vụ mua bán – sáp nhập (M&A) doanh nghiệp mục tiêu.

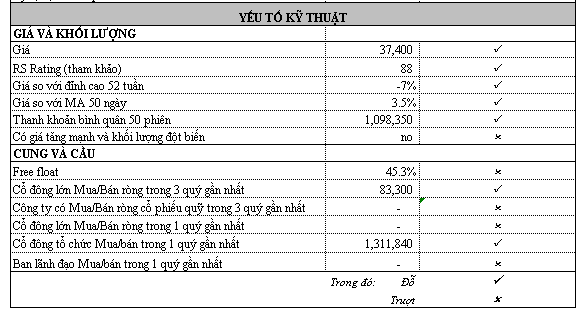

Tính tới 30/6/2019, REE có tổng tài sản 17.793.3 tỷ đồng, trong đó đầu tư dài hạn 7.186,7 tỷ đồng, chiếm 40,39%, chủ yếu là đầu tư vào công ty liên kết 6.370.4 tỷ đồng; tiền và tương đương tiền 3.752,5 tỷ đồng, chiếm 21.09%; các khoản phải thu ngắn hạn 3.216,8 tỷ đồng, chiếm 18,08%; bất động sản đầu tư 1.552,5 tỷ đồng, chiếm 8,72% tổng tài sản.

Trong mảng thủy điện, REE đầu tư vào 8 công ty thủy điện với tổng công suất thiết kế 1.034 MW, đầu tư vào 3 công ty nhiệt điện với tổng công suất thiết kế 2.340 MW và đầu tư điện gió với công suất 24 MW.

Trong mảng nước, REE sở hữu 4 nhà máy nước sạch, gồm 3 nhà máy ở TP.HCM và 1 ở Hà Nội, với tổng công suất thiết kế 1,2 triệu m3/ngày, năm 2018 đạt công suất 1.038 triệu m3/ngày.

Doanh nghiệp còn đầu tư vào 3 công ty cấp nước; năm 2018, sản lượng cấp nước đạt 203 triệu m3, chiếm 39% tổng sản lượng nước cấp ở TP.HCM.

Theo báo cáo thường niên 2018, tổng vốn đầu tư hai mảng này tính tới 31/12/2018 là 7.052 tỷ đồng. Ðối với mảng cho thuê văn phòng, REE sở hữu diện tích văn phòng cho thuê hơn 130.000 m2.

Bên cạnh đó, dự án Etown 5 được đưa vào vận hành trong III/2019, tỷ lệ cho thuê trung bình đạt 97%. Mảng chuyển nhượng bất động sản chủ yếu hoạt động với hai thành viên là Công ty cổ phần Hạ tầng và bất động sản Việt Nam (VIID) và Công ty cổ phần Ðịa ốc Sài Gòn (SGR), tổng tài sản hai công ty là 2.802 tỷ đồng.

Tiến vào các lĩnh vực có dòng tiền kinh doanh ổn định là sức hút của REE đối với Platinum Victory, đây là quỹ thuộc sở hữu bởi Jarrdine Cycle & Carriage, có trụ sở ở Singapore, với lịch sử đầu tư các doanh nghiệp hoạt động kinh doanh ổn định về dài hạn.

Năm 2019, REE đặt kế hoạch doanh thu 5.577 tỷ đồng, tăng 10,1%; lợi nhuận sau thuế 1.465 tỷ đồng, giảm 17,9% so với năm 2018. Trong đó, mảng bất động sản và điện – nước dự kiến có lợi nhuận giảm lần lượt 33,1% và 37,5%, mảng cơ điện lạnh tăng 13%, mảng văn phòng cho thuê tăng 56%.

Theo lý giải của doanh nghiệp, năm 2018, mảng điện nước có khoản thu nhập bất thường từ việc hoàn nhập dự phòng trực tiếp Nhiệt điện Quảng Ninh và hoàn nhập dự phòng gián tiếp Nhiệt điện Phả Lại, tổng cộng hơn 150 tỷ đồng, năm 2019 dự kiến không còn.

Trong 6 tháng đầu năm 2019, REE hoàn thành 41,92% kế hoạch doanh thu và 56,55% kế hoạch lợi nhuận cả năm. Lịch sử đặt kế hoạch của doanh nghiệp về doanh thu khá sát, năm 2016 hoàn thành 115%, năm 2017 là 108% và năm 2018 là 90%.

Trong khi đó, kế hoạch lợi nhuận năm 2016 hoàn thành 111%, năm 2017 là 121% và năm 2018 nhờ lợi nhuận đột biến nên đạt 130% kế hoạch.

Năm nay, REE không còn lợi nhuận từ hoàn nhập, chỉ có thêm lợi nhuận khi cho thuê tòa nhà Etown 5 vào quý III, nên dự báo giai đoạn cuối năm và kết quả cả năm 2019 không có nhiều đột biến về lợi nhuận để hỗ trợ giá cổ phiếu tăng mạnh.

Tuy nhiên, thông tin cổ đông lớn chào mua công khai với giá 45.000 đồng/cổ phiếu đã giúp REE tăng từ trên 30.000 đồng/cổ phiếu lên gần 40.000 đồng/cổ phiếu.

Nếu như giá tiếp tục tăng, tiếp cận mức giá chào mua của Platinum Victory và kích hoạt nhà đầu tư ngoại khác bán ra chốt lời, thì xu hướng tăng có thể kết thúc, thậm chí điều chỉnh giảm giống kịch bản của cổ phiếu DHG.

Trong tháng 3/2019, Taisho chào mua công khai 28 triệu cổ phiếu DHG, với giá 120.000 đồng/cổ phiếu, tương ứng 21,68% cổ phiếu lưu hành.

Sau thông tin này, DHG được thị trường kéo từ 80.000 đồng/cổ phiếu lên 115.000 đồng/cổ phiếu, sau đó đi ngang và giảm giá, gần đây dao động trong khoảng 90.000 – 94.000 đồng/cổ phiếu.

Việc chào mua DHG thuận lợi hơn, vì cổ phiếu đã được Công ty nới room lên 100%, cổ đông Taisho có thể mua được từ cả nhà đầu tư nội và ngoại.

Trong khi đó, REE đã kín room, nên lực cầu của Platinum Victory không hỗ trợ cho lực cung từ nhà đầu tư nội. Vì thế, giá cổ phiếu REE tăng chủ yếu là do tâm lý kỳ vọng.

Theo Đầu Tư Chứng Khoán (Tác giả Vũ Duy Bắc ([email protected])

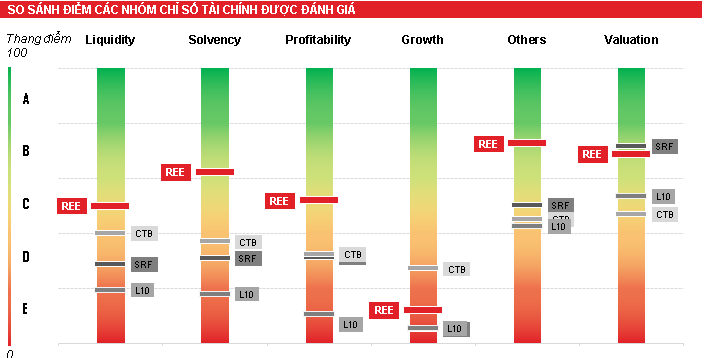

BÌNH LUẬN VỀ REE

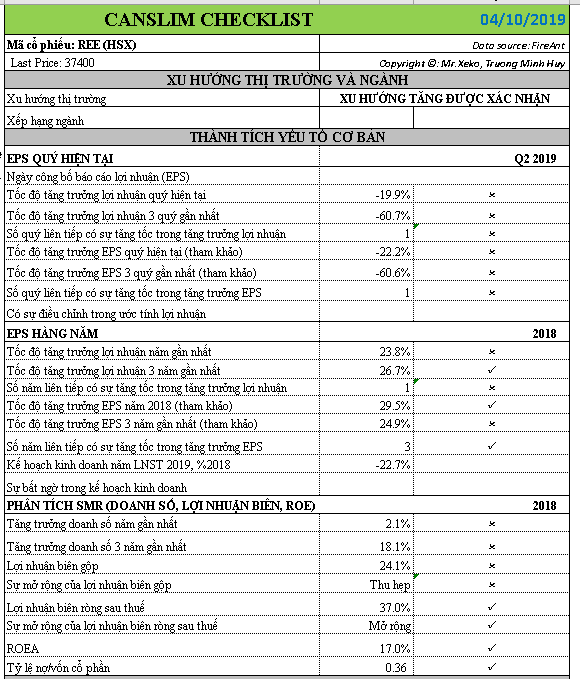

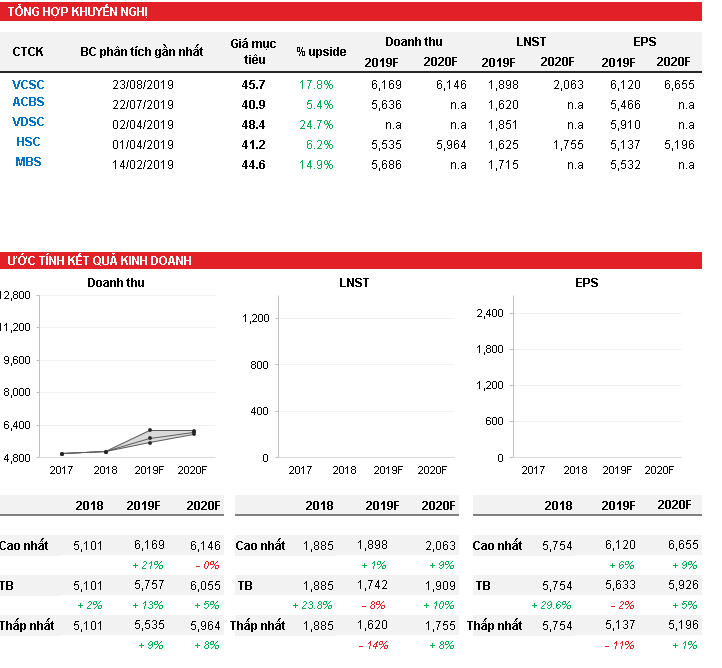

Gần đây, chúng tôi nhận thấy các CTCK đang giảm nhẹ dự phóng lợi nhuận của REE trong năm 2019 nhưng vẫn lạc quan về triển vọng dài hạn.

Trung bình các CTCK dự báo LNST của REE đạt 1,742 tỷ đồng, chỉ giảm 8% so với năm ngoái và cao hơn kế hoạch 1,465 của công ty. Nhìn chung, các CTCK đã quá hiểu lãnh đạo REE vì thường đặt ra kế hoạch lợi nhuận thấp vào những năm khó khăn và sau đó bất ngờ vượt kế hoạch.

Mục tiêu giá trung bình của REE được các CTCK kỳ vọng là 44.2, cao hơn 19% so với thị giá ngày 4/10/2019. Giá mục tiêu này xấp xỉ với giá chào mua của Platinum

Nguồn VCSC (báo cáo tháng 8/2019): Chúng tôi duy trì khuyến nghị MUA và điều chỉnh tăng giá mục tiêu thêm 4,1% lên 45.700 đồng/CP cho CTCP Cơ điện lạnh (REE) do điều chỉnh tăng dự báo lợi nhuận giai đoạn 2020-2023 thêm trung bình 4,2% (tương ứng với tốc độ tăng trưởng kép – CAGR LNST giai đoạn 2019-2023 là 12,6%) nhờ giả định giá bán điện/giá cho thuê cao hơn tại các nhà máy điện và dự án văn phòng cho thuê mới. Chúng tôi điều chỉnh giảm 3,3% dự báo lợi nhuận 2019 còn 1,6 nghìn tỷ đồng (-8,5% YoY) do dự báo lợi nhuận thấp hơn

Mảng Cơ điện (M&E) vẫn có những diễn biến tích cực dù ngành BĐS chững lại trong thời gian qua. Các hợp đồng M&E ký mới đạt 2 nghìn tỷ đồng trong 6 tháng 2019, tương ứng với 70% kế hoạch cả năm của công ty. Lượng backlog (hợp đồng đã ký và chưa thực hiện) tính đến 30/06/2019 đạt 5,8 nghìn tỷ đồng, tương ứng với xấp xỉ 2 năm doanh thu. REE tự tin rằng công ty sẽ ít nhất hoàn thành kế hoạch lợi nhuận cho mảng M&E và điều hòa không khí đạt 275 tỷ đồng so với dự phóng của chúng tôi là 304 tỷ đồng.

Diễn biến và triển vọng tươi sáng của mảng cho thuê văn phòng. Không tính lãi từ thanh lý tài sản đất 110 tỷ đồng trong quý 2/2018, lợi nhuận mảng cho thuê văn phòng tăng 62,9% YoY do đóng góp của E-town Central. Trong khi đó, dự án mới nhất (E-town East West tại quận Tân Bình) đã đã được lấp đầy 100% và sẽ nhận được 4-5 tháng tiền thuê từ khách hàng trong năm 2019 với mức giá thuê trung bình ấn tượng đạt 25 USD/m2/tháng, cao hơn 25% so với giả định của chúng tôi. Ngoài ra, tòa nhà văn phòng lớn E-town 6 dự kiến động thổ trong năm 2020 và đóng góp 70.000 m2 bắt đầu trong năm 2023 (+50% so với diện tích văn phòng cho thuê hiện tại là 150.000 m2).

Tòa nhà etown 5 dự kiến sẽ được đưa vào khai thác vào Quí 3 năm 2019. Diện tích cho thuê 17.000 m2. Như vậy, REE Corp sẽ có tới gần 150.000 m2 sàn văn phòng cho thuê – một trong những nhà đầu tư vào mảng văn phòng lớn nhất trên quy mô cả nước. Tỷ lệ lấp đầy 90%

Mảng điện: Các thông tin công bố gần đây của REE về dự án đầu tư điện sắp tới cho thấy khả năng điều chỉnh tăng dự phóng của chúng tôi khi 1) dự án điện gió có mức giá bán điện là 9,8 cent/kWh so với giả định của chúng tôi là 8,5 cent khi đây là dự án điện gió ngoài khơi, không phải trên đất liền như giả định trước đây; 2) REE cho biết sẽ thực hiện M&A 1 dự án thủy điện 35 MW (32 MW +2,8 MW) tại miền Bắc. Ngoài ra, nhà máy này cũng được hưởng cơ chế giá biểu phí tránh được (mức giá dành cho các nhà máy thủy điện nhỏ) cao hơn 10%-20% giả định trước đây của chúng tôi theo giá dành cho thủy điện thông thường. Chúng tôi lưu ý rằng REE ước tính 60 tỷ đồng lợi nhuận/năm từ tài sản này, tương ứng với P/E 10 lần.

Thói quen của ban lãnh đạo REE (nguồn SSI)

Thậm chí, nhiều NĐT cho rằng HĐQT cố tình hạ chỉ tiêu xuống thấp để sau đó nhận thưởng nhờ vượt kế hoạch. Thực tế, HĐQT của REE thường có xu hướng đề ra chỉ tiêu khá dè dặt với lý do thị trường kinh doanh khó khăn.

Đơn cử, năm 2018 nhờ vượt chỉ tiêu lợi nhuận, các thành viên Ban điều hành của doanh nghiệp đã nhận được gần 23 tỷ đồng tiền lương và thưởng. Với Ban điều hành gồm 8 người, trung bình mỗi người nhận được 2,8 tỷ đồng. Riêng bà Thanh, do kiêm cả 2 vị trí Chủ tịch HĐQT và Tổng giám đốc nên nhận khoảng 5,6 tỷ đồng.

Tại sao Kết quả kinh doanh quý 2 của REE sụt giảm

Theo báo cáo tài chính bán niên 2019, lũy kế 6 tháng đầu năm, doanh thu thuần của REE đạt 2.338 tỷ đồng (tăng 3%). Dù vậy, hoạt động tài chính kém hiệu quả, cộng thêm hụt thu từ các công ty liên doanh/liên kết, khiến lợi nhuận của REE giảm 16% còn hơn 828 tỷ đồng. Theo giải trình, nguyên nhân khiến lợi nhuận sụt giảm do tình hình kinh doanh của các công ty liên doanh/liên kết kém hiệu quả.

Đơn cử, lợi nhuận của PPC giảm 19,5%, CTCP Vĩnh Sơn – Sông Hinh (VSH) giảm 57,47%, TMP giảm 35,23%. Đây là 3 khoản đầu tư tác động lớn nhất đến lợi nhuận từ các công ty liên doanh/liên kết của REE. Với mảng bất động sản, trong quý II dù lợi nhuận cho thuê tăng nhờ ghi nhận doanh thu cho tòa nhà Etown Central, nhưng lợi nhuận từ mảng này vẫn giảm 44 tỷ đồng so với cùng kỳ năm 2018.

Có thể nói, sự sụt giảm bất ngờ từ các công ty điện cho thấy REE gần như bị động trước các rủi ro. Đối với các công ty thủy điện, hiện tượng El Nino ảnh hưởng đến sản lượng của các nhà máy thủy điện từ cuối năm 2018. Theo thống kê, sản lượng của các nhà máy thủy điện giảm khoảng 30% trong quý I-2019 do mực nước dự trữ ở các hồ chứa thấp.

Đây chính là nguyên nhân khiến sản lượng điện của các công ty thủy điện bị sụt giảm và tác động lên lợi nhuận. Trong khi đó, các công ty nhiệt điện lại chịu nhiều áp lực từ nguồn cung than. Thời điểm cuối năm 2018 các công ty nhiệt điện phía Bắc bị ngừng trệ do thiếu nhiên liệu. Sau đó, Chính phủ đã chỉ đạo Tập đoàn Than và Khoáng sản Việt Nam (TKV) đảm bảo nguồn cung than cho các nhà máy nhiệt điện.