Phân tích Doanh Nghiệp

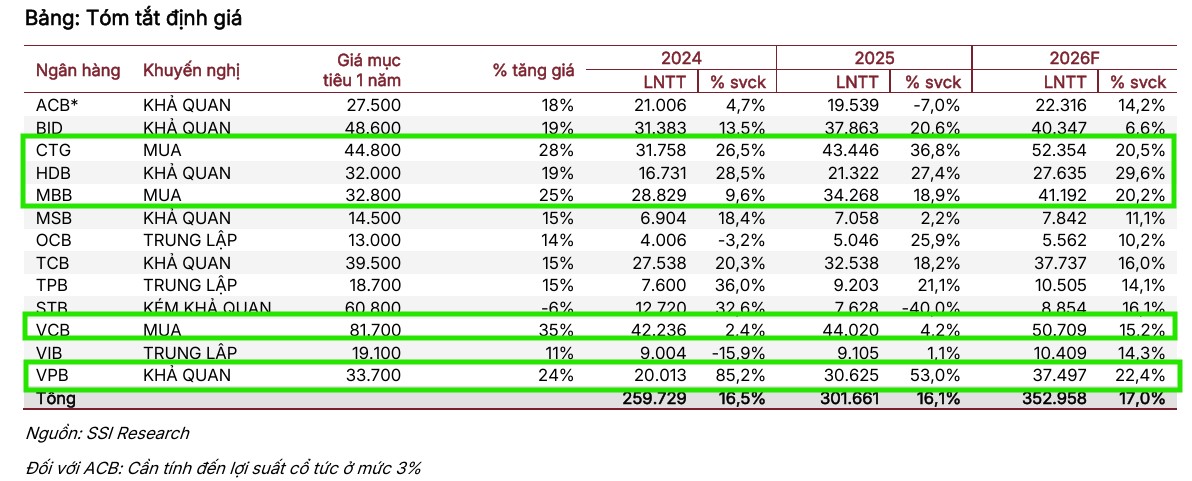

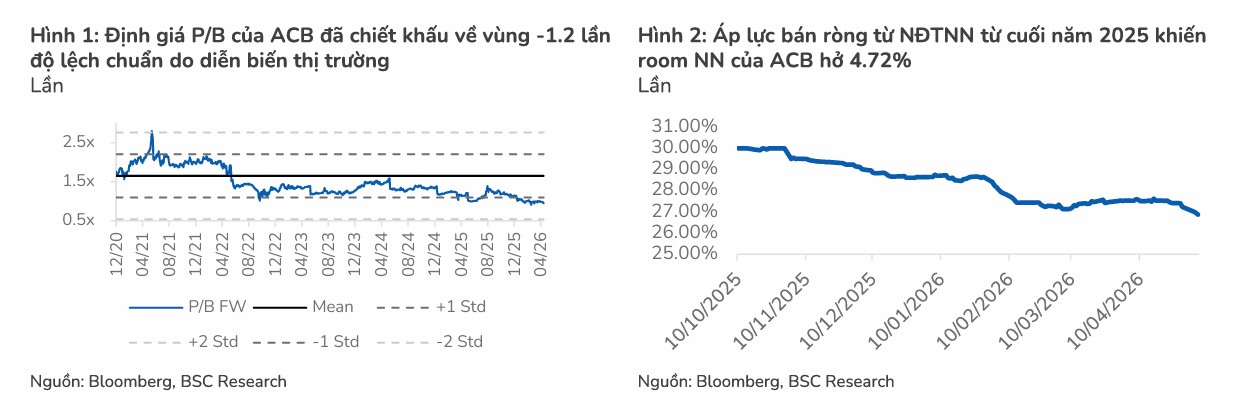

ACB: Định giá đã trở nên rẻ như thời 2022 với P/B 2026 chỉ 1 lần. Hở room ngoại 4.7%

-

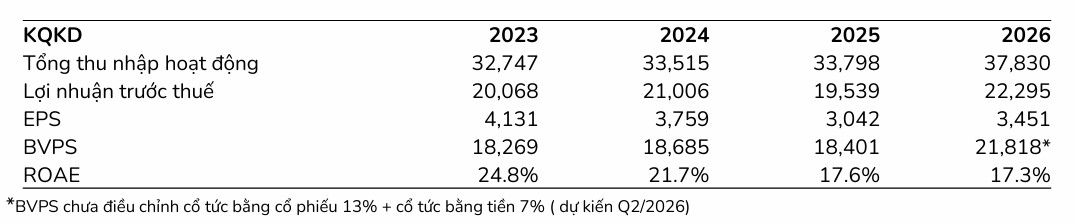

KQKD & động lực tăng trưởng: BSC dự phóng lợi nhuận trước thuế ACB năm 2026 đạt 22,272 tỷ đồng (+14% YoY), nhờ tổng thu nhập hoạt động tăng 12%, trong đó thu nhập ngoài lãi tăng 14.5% và chiếm 21% tổng doanh thu, dẫn dắt bởi bancassurance và kinh doanh ngoại hối

- Chất lượng tài sản & tín dụng: Tỷ lệ bao phủ nợ xấu (LLCR) đạt 114% cuối Q1/2026, nợ nhóm 2 chỉ 0.4%; mục tiêu tăng trưởng tín dụng 15–18%, phù hợp với định hướng ổn định hệ thống và kinh tế.

-

Định giá & khuyến nghị: P/B dự phóng 2026 chỉ 1.05 lần, thấp hơn trung bình lịch sử; BSC nâng khuyến nghị lên MUA với giá mục tiêu 27,100 đồng/cp, tiềm năng tăng giá 18.9%; SSI và HSC cũng đưa ra khuyến nghị tích cực với giá mục tiêu lần lượt 27,500 và 32,000 đồng/cp.

Báo cáo phân tích mới nhất của Công ty Chứng khoán BIDV (BSC) đã đưa ra góc nhìn vô cùng tích cực về triển vọng tăng trưởng của Ngân hàng Thương mại Cổ phần Á Châu (ACB) trong năm 2026. Sự kết hợp giữa chiến lược kinh doanh thận trọng, chất lượng tài sản vượt trội và nỗ lực phát triển hệ sinh thái hiệu quả đang biến cổ phiếu ACB trở thành một cơ hội đầu tư hấp dẫn, đặc biệt khi định giá đã lùi về vùng chiết khấu sâu.

Động lực lợi nhuận mạnh mẽ bất chấp áp lực thu hẹp biên lãi thuần

Theo dự phóng của BSC, lợi nhuận trước thuế của ACB trong năm 2026 dự kiến sẽ đạt 22,272 tỷ đồng, tương đương mức tăng trưởng 14% so với năm trước và hoàn thành xuất sắc kế hoạch kinh doanh đã đề ra.

Động lực chính thúc đẩy kết quả này đến từ sự bứt phá của tổng thu nhập hoạt động với mức tăng dự báo 12% so với cùng kỳ.

Mặc dù thu nhập từ lãi có phần tăng trưởng chậm lại do chịu sức ép từ việc biên lãi thuần (NIM) bị thu hẹp, ACB đã có chiến lược bù đắp hiệu quả bằng mảng thu nhập ngoài lãi.

BSC kỳ vọng thu nhập ngoài lãi của ngân hàng sẽ dẫn dắt đà tăng trưởng khi tăng 14.5% so với cùng kỳ và chiếm tỷ trọng 21% trong tổng doanh thu. Sự bứt phá này chủ yếu nhờ vào đà đóng góp mạnh mẽ của mảng phân phối bảo hiểm (Bancassurance), hoạt động kinh doanh ngoại hối (FX) cùng hiệu quả từ hệ sinh thái đầu tư đa dạng.

Mục tiêu tăng trưởng tín dụng có thể đạt từ 15-18%, vừa phù hợp với mục tiêu tăng trưởng kinh tế vừa đảm bảo ổn định và an toàn hệ thống.

Chất lượng tài sản vượt trội tạo bộ đệm rủi ro vững chắc

Một trong những luận điểm đầu tư quan trọng nhất được BSC nhấn mạnh chính là vị thế dẫn đầu của ACB về năng lực quản trị rủi ro và chất lượng tài sản trong khối ngân hàng tư nhân. Tính đến hết quý 1 năm 2026, tỷ lệ bao phủ nợ xấu (LLCR) của ACB đạt mức ấn tượng lên tới 114%.

Việc duy trì tỷ lệ bao phủ nợ xấu ở mức cao giúp ngân hàng tối ưu hóa khả năng chống chịu trước các cú sốc từ thị trường và giảm bớt áp lực trích lập dự phòng cho giai đoạn tiếp theo.

Chiến lược cho vay thận trọng, tập trung vào phân khúc bán lẻ và giảm thiểu tối đa các khoản tín dụng rủi ro cao đã giúp ACB bảo vệ được thành quả kinh doanh, đồng thời tạo nền tảng vững chắc để phát triển mạnh mẽ hệ sinh thái khách hàng trong trung hạn.

Định giá hấp dẫn mở ra cơ hội đầu tư cho danh mục thận trọng

Bên cạnh các yếu tố cơ bản vững vàng, BSC đánh giá thị giá của cổ phiếu ACB hiện đã được chiết khấu về vùng giá vô cùng hấp dẫn. Hệ số P/B định hướng cho năm 2026 của ngân hàng đang giao dịch ở mức 1.05 lần, thấp hơn đáng kể so với mức trung bình lịch sử và tương đương với vùng dưới của độ lệch chuẩn.

Mức định giá thấp này không phản ánh đúng nội lực và vị thế của ACB, từ đó mở ra một biên an toàn lớn cho các nhà đầu tư sở hữu khẩu vị an toàn và thận trọng.

Trên cơ sở đó, BSC đã chính thức nâng khuyến nghị lên mức MUA đối với cổ phiếu ACB với giá mục tiêu đạt 27,100 VNĐ/cổ phiếu, mở ra tiềm năng tăng giá kỳ vọng lên tới 18.9% so với vùng giá hiện tại.

Bảng so sánh quan điểm SSI, HSC và BSC về cổ phiếu ACB (Cập nhật tháng 5/2026)

| Tiêu chí | SSI Research (12/05/2026) | HSC (11/05/2026) | BSC (21/05/2026) |

| Khuyến nghị | KHẢ QUAN | MUA VÀO | MUA (Nâng khuyến nghị) |

| Giá mục tiêu | 27,500 VNĐ/cp | 32,000 VNĐ/cp | 27,100 VNĐ/cp |

| Tiềm năng tăng giá | ~20.9% | ~36.2% | ~18.9% |

| Định giá P/B dự phóng | 1.3x (Thấp hơn trung bình lịch sử là 1.5x) | Kỳ vọng mức chiết khấu định giá với ngành sẽ thu hẹp | 1.05x (Vùng chiết khấu sâu, tương đương -1.2 std) |

| Lợi suất cổ tức | Khoảng 3% | Khoảng 3.6% | N/A |

| Dự báo tăng trưởng | Lợi nhuận kỳ vọng trở lại trạng thái bình thường sau 2 năm thấp hơn ngành. | Lợi nhuận năm 2026 bứt phá mạnh nhờ tối ưu hóa chi phí dự phòng. | Dự phóng LNTT 2026 đạt 22,272 tỷ VNĐ (+14% YoY), hoàn thành kế hoạch. |

| Quan điểm về NIM | Chịu áp lực thu hẹp do cạnh tranh lãi suất cho vay gay gắt. | NIM duy trì ổn định nhờ nền tảng huy động vốn vững vàng. | Thu nhập từ lãi tăng chậm lại do áp lực NIM suy giảm. |

| Động lực cốt lõi | Chất lượng tài sản thuộc nhóm tốt nhất ngành (NPL ~1%, LLCR >100%). | Nợ nhóm 2 kiểm soát tốt ở mức 0.4%; bộ đệm tài chính sau khi “làm sạch” bảng CĐKT ở Q4/2025. | Thu nhập ngoài lãi dẫn dắt (+14.5%) nhờ Bancassurance, kinh doanh ngoại hối (FX) và hệ sinh thái đầu tư.

|