Phân tích Doanh Nghiệp

HAH: Bước đệm bản lề trước chu kỳ bứt phá mới. Rủi ro từ phát hành trái phiếu chuyển đổi

-

KQ1/2026 vượt kỳ vọng: HAH ghi nhận doanh thu thuần 1,265 tỷ đồng (+8.2% yoy) và lợi nhuận ròng 300 tỷ đồng (+28.6% yoy), nhờ tăng giá dịch vụ cảng (nâng hạ +20%, lưu kho +17%) và duy trì nền giá cước cho thuê định hạn cao.

- Năm bản lề 2026: Lợi nhuận cả năm dự kiến chỉ tăng trưởng khiêm tốn 2.8% (~1,240 tỷ đồng) do chi phí nhiên liệu tăng và hợp đồng cho thuê dài hạn đã ký từ trước, khiến biên lợi nhuận mảng tàu tự vận hành giảm xuống 21,9%.

-

Triển vọng dài hạn: Từ năm 2027, lợi nhuận ròng dự kiến đạt 1,472 tỷ đồng (+18.7% yoy) nhờ mở rộng đội tàu, bàn giao tàu mới 3.000 TEU, và liên doanh HAH Green Shipping Line với Viconship hướng tới đội tàu 22,000 TEU vào 2028. Giá mục tiêu MBS đưa ra là 78,800 VND/cp, tiềm năng tăng giá ~41.5%.

- Rủi ro pha loãng cực lớn: Kế hoạch phát hành 18.83 triệu trái phiếu kèm chứng quyền trị giá 1,883,4 tỷ đồng có thể dẫn tới việc phát hành thêm tối đa 188.34 triệu cổ phiếu mới với giá thực hiện chỉ 20,000 đồng/cp (thấp hơn ~65% so với thị giá 57,000 đồng/cp), khiến vốn cổ phần HAH phình to gấp hơn 2 lần và EPS, BVPS sụt giảm mạnh, đồng thời làm tỷ lệ sở hữu của cổ đông hiện hữu suy giảm nghiêm trọng.

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH), cánh chim đầu đàn của ngành vận tải container Việt Nam, đang bước vào năm 2026 với những chuyển dịch mang tính chiến lược trong hoạt động kinh doanh.

Công ty Cổ phần Vận tải và Xếp dỡ Hải An (HAH), cánh chim đầu đàn của ngành vận tải container Việt Nam, đang bước vào năm 2026 với những chuyển dịch mang tính chiến lược trong hoạt động kinh doanh.

Theo báo cáo phân tích mới nhất của Công ty Cổ phần Chứng khoán MB (MBS) phát hành ngày 21 tháng 05 năm 2026, HAH đang sở hữu triển vọng tăng trưởng cực kỳ lạc quan trong trung và dài hạn nhờ hưởng lợi từ việc giá cước cho thuê định hạn neo cao.

Mặc dù lợi nhuận năm 2026 được dự báo sẽ ghi nhận mức tăng trưởng khiêm tốn do gánh nặng chi phí nhiên liệu và các hợp đồng đã ký từ trước, MBS đánh giá đây là thời điểm vàng để tích lũy cổ phiếu HAH với khuyến nghị Khả quan và giá mục tiêu đạt 78,800 đồng/cổ phiếu, tương ứng với tiềm năng tăng giá lên tới 41.5% so với giá thị trường hiện tại.

Bệ đỡ vững chắc từ kết quả kinh doanh quý 1 vượt trội

Kết quả kinh doanh trong quý 1 năm 2026 của Hải An đã mang lại một tín hiệu vô cùng khởi sắc khi vượt qua hầu hết các dự báo thận trọng của thị trường.

Cụ thể, doanh nghiệp ghi nhận doanh thu thuần đạt 1,265 tỷ đồng, tăng trưởng 8.2% so với cùng kỳ năm trước, trong khi lợi nhuận ròng bứt phá mạnh mẽ 28.6%, đạt 300 tỷ đồng.

Động lực chính thúc đẩy doanh thu cốt lõi của Hải An đến từ quyết định nâng giá dịch vụ cảng, bao gồm việc tăng giá dịch vụ nâng hạ thêm 20% và giá lưu kho thêm 17% so với cùng kỳ.

Bên cạnh đó, việc duy trì thành công nền giá cước cao từ các hợp đồng cho thuê định hạn đã ký từ năm 2025 đóng vai trò là một bệ đỡ tài chính vững chắc, giúp bù đắp hoàn toàn sự sụt giảm mang tính mùa vụ của sản lượng tự vận hành tàu.

Điểm sáng quản trị của doanh nghiệp còn nằm ở chiến lược chủ động dịch chuyển một phần luồng hàng vượt công suất sang cảng đối tác Nam Hải Đình Vũ, giúp tối ưu hóa chi phí vận hành và giải quyết triệt để tình trạng nghẽn bãi trong bối cảnh cảng Hải An liên tục hoạt động quá tải.

Năm bản lề 2026 tăng trưởng khiêm tốn dưới áp lực chi phí

Nhìn nhận về cả năm 2026, MBS đánh giá đây là một năm bản lề khi lợi nhuận của Hải An dự kiến chỉ tăng trưởng khiêm tốn ở mức 2.8% so với năm 2025, đạt khoảng 1,240 tỷ đồng.

Nguyên nhân của sự chững lại này đến từ việc phần lớn các hợp đồng cho thuê tàu định hạn của công ty đã được gia hạn thành công với kỳ hạn dài từ năm ngoái, khiến doanh nghiệp khó tận dụng ngay lập tức đà tăng của thị trường giao ngay cho các tàu đã khóa cước.

Đồng thời, cuộc xung đột địa chính trị căng thẳng tại Trung Đông kéo dài đang tạo ra áp lực rất lớn lên chi phí nhiên liệu hàng hải đầu vào, trực tiếp bào mòn biên lợi nhuận của mảng tàu tự vận hành, kéo biên lợi nhuận gộp tự vận hành năm 2026 giảm xuống còn 21.9%.

Dẫu vậy, MBS vẫn điều chỉnh tăng nhẹ 0.2% dự phóng lợi nhuận ròng cả năm của HAH so với báo cáo trước đó để phản ánh mức giá cước cho thuê định hạn toàn cầu đang diễn biến tích cực hơn kỳ vọng.

Sự phân cực thị trường và lợi thế từ thiếu hụt nguồn cung tàu nhỏ

Một trong những luận điểm đầu tư cốt lõi được MBS nhấn mạnh là sự phân cực rõ rệt của ngành vận tải biển toàn cầu, mở ra lợi thế cạnh tranh lớn cho Hải An.

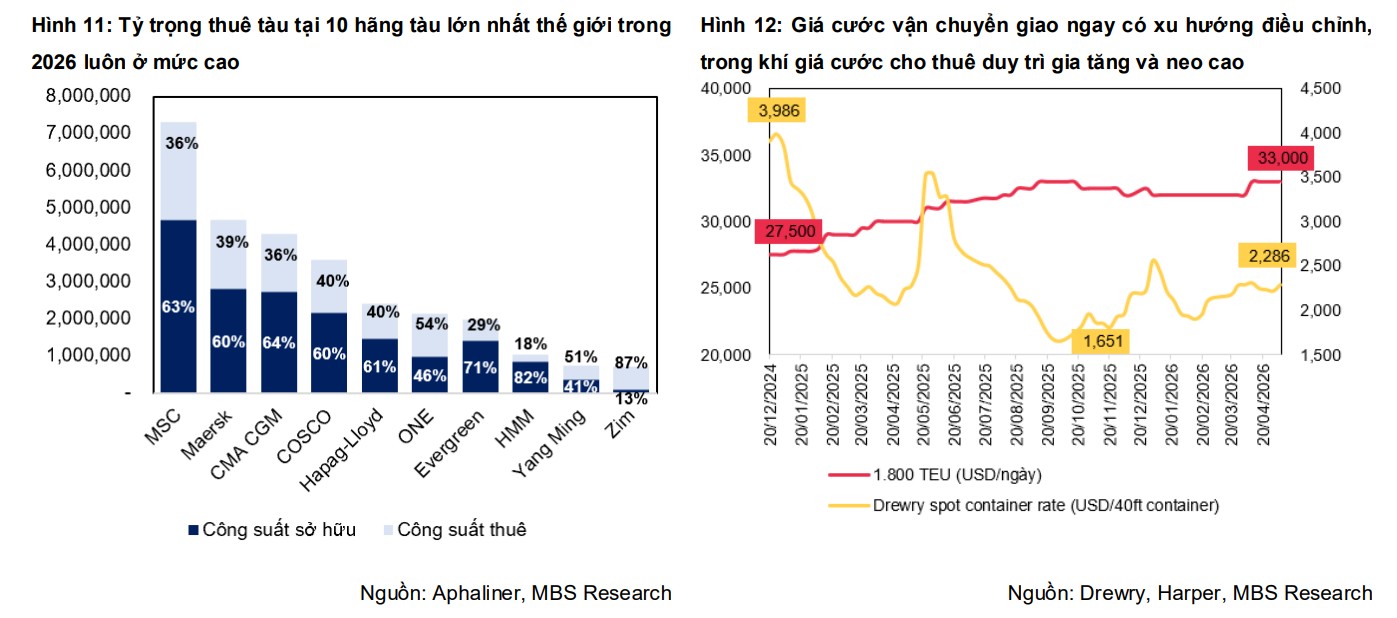

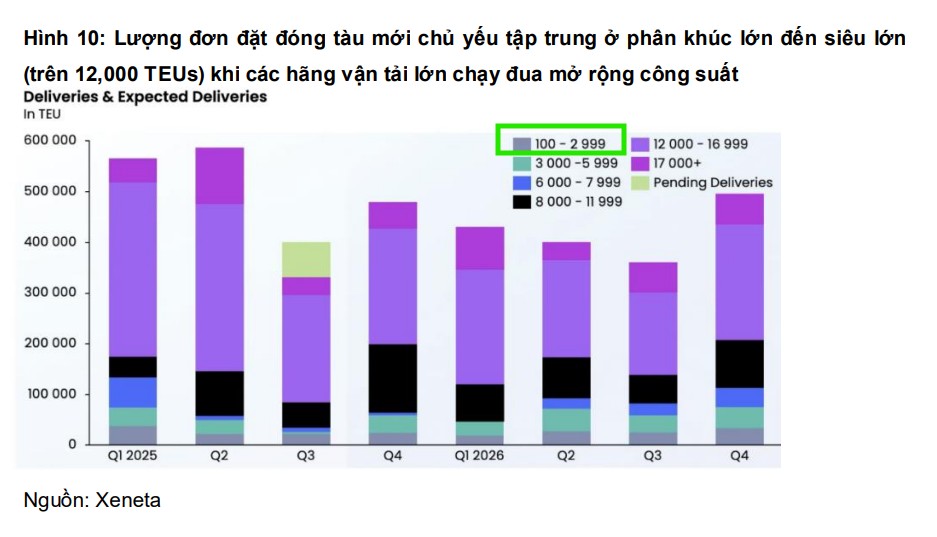

Trong khi giá cước vận chuyển container giao ngay có xu hướng điều chỉnh hạ nhiệt do làn sóng đóng mới các siêu tàu lớn hơn 15,000 TEU, giá cho thuê tàu định hạn ở các phân khúc nhỏ từ 1,000 đến 3,000 TEU lại liên tục thiết lập mặt bằng giá mới và neo ở mức cao.

Tình trạng đứt gãy chuỗi cung ứng kéo dài tại khu vực Biển Đỏ buộc các hãng tàu lớn tiếp tục đi vòng qua mũi Hảo Vọng, làm kéo dài thời gian hải trình thêm 20% đến 30% và hấp thụ lượng lớn công suất tàu trên thị trường.

Để duy trì lịch trình chuyến và cấp hàng tại các cảng trung chuyển, nhu cầu thuê tàu gom hàng (feeder) tăng vọt. Với việc lượng đơn đặt hàng đóng mới tàu cỡ nhỏ đang ở mức thấp kỷ lục trên toàn cầu, sự mất cân đối cung cầu này sẽ duy trì nền giá cho thuê tàu định hạn ở mức hấp dẫn trong suốt giai đoạn 2026-2027, mang lại lợi ích to lớn cho doanh nghiệp sở hữu đội tàu chuyên cho thuê lớn như HAH.

Cú hích bứt phá mạnh mẽ từ năm 2027 nhờ mở rộng công suất

Chu kỳ tăng trưởng mạnh mẽ của Hải An được kỳ vọng sẽ quay trở lại ngoạn mục vào năm 2027 với dự phóng lợi nhuận ròng đạt 1,472 tỷ đồng, tăng trưởng tới 18.7% so với năm 2026.

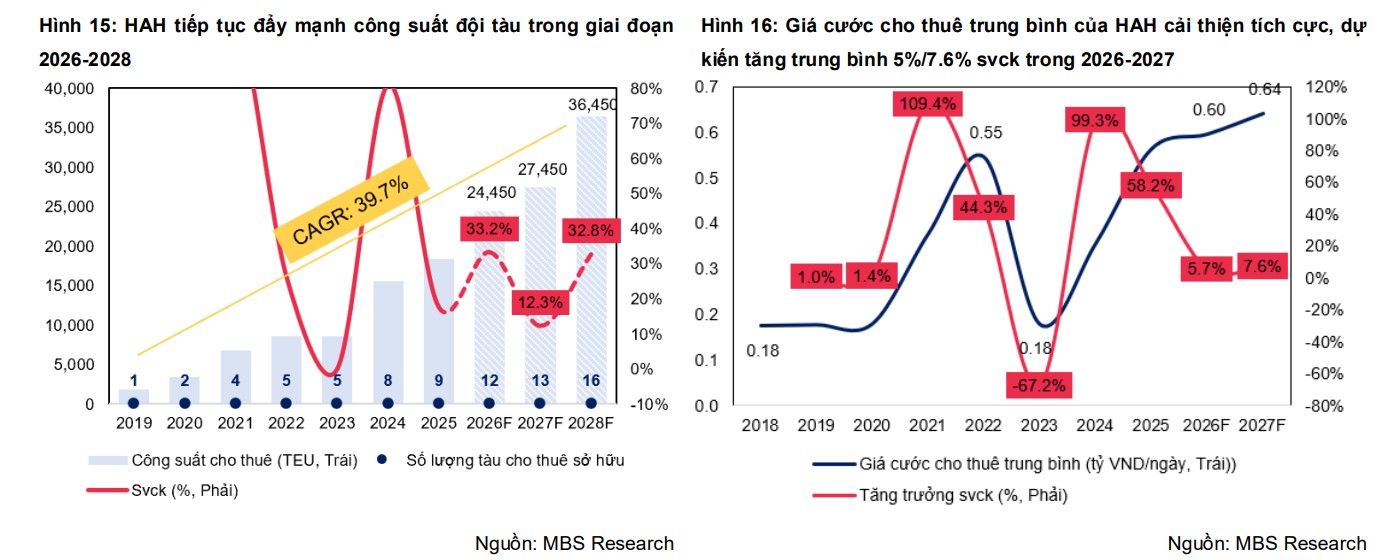

Động lực then chốt cho đà bứt phá này là chiến lược mở rộng công suất đội tàu và tối ưu hóa hoạt động cho thuê. HAH dự kiến tiếp nhận thêm hai tàu mới trong nửa cuối năm 2026 để nhanh chóng đưa vào cho thuê định hạn.

Đặc biệt, việc bàn giao tàu mới có kích cỡ 3,000 TEU vào quý 4 năm 2027 với giá thuê dự kiến cao hơn 28.8% so với mức trung bình của đội tàu hiện tại sẽ giúp giá cho thuê trung bình của Hải An tăng lần lượt 5.7% trong năm 2026 và 7.6% trong năm 2027.

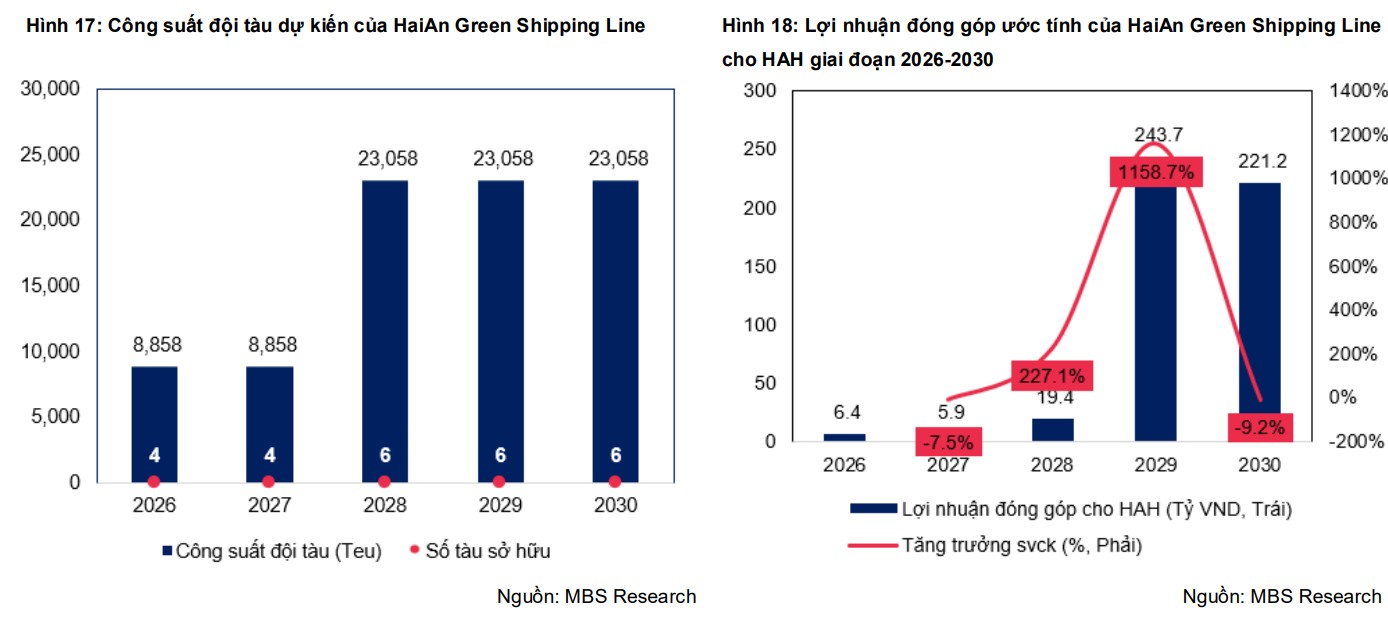

Ngoài ra, sự ra đời của liên doanh chiến lược Hải An Green Shipping Line hợp tác cùng Viconship (VSC) với mục tiêu hình thành đội tàu 22,000 TEU vào năm 2028 sẽ củng cố vững chắc vị thế cạnh tranh của HAH trên trường quốc tế.

Mặc dù chi phí khấu hao và vận hành cao trong giai đoạn đầu khiến liên doanh này chỉ đóng góp khoảng 6.3 đến 5.8 tỷ đồng vào lợi nhuận liên kết của HAH trong năm 2026-2027, sự xuất hiện của hai siêu tàu 7,100 TEU từ năm 2028 với giá cho thuê cao gấp ba lần trung bình đội tàu trước đó sẽ mở ra một chương tăng trưởng hoàn toàn mới cho doanh nghiệp.

Định giá hấp dẫn mở ra cơ hội tích lũy dài hạn

Về mặt định giá, MBS đã điều chỉnh giá mục tiêu của cổ phiếu HAH xuống mức 78,800 đồng/cổ phiếu, giảm 6.2% so với dự báo trước đây do cập nhật mô hình định giá sang năm 2026 và áp dụng mức EV/EBITDA mục tiêu thận trọng hơn ở mức 6.0 lần thay vì 6.7 lần để phản ánh tốc độ tăng trưởng có phần chậm lại trong năm nay.

Tuy nhiên, với thị giá hiện tại của HAH đang giao dịch ở mức EV/EBITDA chỉ khoảng 5.1 lần, tương ứng với mức chiết khấu sâu 15% so với mức trung bình 2 năm gần nhất, MBS đánh giá đây là một cơ hội đầu tư vô cùng hấp dẫn để tích lũy cổ phiếu cho mục tiêu trung và dài hạn.

Cú sốc pha loãng quy mô lịch sử đe dọa giá trị cổ phần

Kế hoạch huy động 1,883.4 tỷ đồng thông qua việc phát hành tối đa hơn 18.83 triệu trái phiếu kèm chứng quyền (kỳ hạn 5 năm) đang đặt ra một rủi ro cực kỳ lớn về mặt pha loãng cho các cổ đông hiện hữu của Hải An.

Điểm đáng lưu ý nhất trong phương án này là mỗi trái phiếu sẽ đi kèm một chứng quyền, cho phép chủ sở hữu chứng quyền được quyền mua tối đa 10 cổ phiếu HAH với mức giá cố định chỉ 20,000 đồng/cổ phiếu. Mức giá thực hiện quyền này thấp hơn tới 65% so với thị giá của HAH đang giao dịch quanh vùng 57,000 đồng/cổ phiếu.

Nếu toàn bộ chứng quyền này được thực hiện thành công trong tương lai, Hải An sẽ phải phát hành thêm tối đa lên tới 188.34 triệu cổ phiếu mới. So sánh với quy mô vốn điều lệ hiện tại của hãng tàu là gần 168.9 triệu cổ phiếu đang lưu hành, lượng cổ phiếu phát hành thêm từ chứng quyền sẽ làm quy mô vốn cổ phần của công ty phình to gấp hơn hai lần.

Đối với những cổ đông không có đủ nguồn lực tài chính để thực hiện quyền mua hoặc quyết định không tham gia đợt phát hành, tỷ lệ sở hữu và quyền biểu quyết của họ tại doanh nghiệp sẽ bị suy giảm nghiêm trọng hơn một nửa.

Đồng thời, giá trị sổ sách trên mỗi cổ phiếu (BVPS) cũng như thu nhập trên mỗi cổ phiếu (EPS) trong tương lai chắc chắn sẽ hứng chịu một cú sụt giảm dốc đứng khi số lượng cổ phần lưu hành tăng đột biến nhưng hiệu quả sinh lời của các dự án mới cần rất nhiều thời gian để chứng minh.

Với mức lãi suất cố định được giới hạn không quá 8%/năm, doanh nghiệp sẽ phải chi trả tới hơn 150 tỷ đồng chi phí lãi vay mỗi năm. Đây là một gánh nặng chi phí không nhẹ trong bối cảnh ban lãnh đạo HAH vừa đưa ra một kế hoạch kinh doanh tương đối thận trọng cho năm 2026 với lợi nhuận sau thuế dự kiến đạt 1,250 tỷ đồng, ghi nhận mức sụt giảm 10.8% so với kết quả thực hiện của năm 2025.

Chi phí tài chính tăng cao sẽ trực tiếp bào mòn biên lợi nhuận ròng của doanh nghiệp ngay từ thời điểm phát hành.

Đáng ngại hơn, dòng tiền thu về từ đợt phát hành này chủ yếu dùng để tài trợ vốn đối ứng cho các hợp đồng đóng mới tàu container. Các con tàu đóng mới này bao gồm 4 tàu 3,000 TEU và 2 tàu 7,100 TEU phải đến cuối năm 2027 và năm 2028 mới bắt đầu được bàn giao và đi vào khai thác để mang lại dòng thu. Điều này đồng nghĩa với việc cổ đông của HAH sẽ phải gánh chịu chi phí lãi vay dồn tích trong nhiều năm liên tiếp trước khi các tài sản mới này thực sự tạo ra được doanh thu để bù đắp.

Các cổ đông hiện hữu quyết định tham gia mua trái phiếu kèm chứng quyền của Hải An đang phải đối mặt với mức độ rủi ro tín dụng rất cao do đây là loại trái phiếu không có tài sản bảo đảm. Khác với lô trái phiếu chuyển đổi trị giá 500 tỷ đồng phát hành đầu năm 2024 được bảo đảm bằng tài sản là một tàu biển thuộc sở hữu của công ty con, lô trái phiếu mới trị giá gần 1,900 tỷ đồng này hoàn toàn là nợ tín chấp.