Chuyên mục khác

VTP: Cơn bão dầu diesel qua đi, lợi nhuận phục hồi từ quý 2

-

KQKD Q1/2026 của VTP: Doanh thu thuần đạt 5,373 tỷ đồng (+8.6% YoY), lợi nhuận sau thuế cổ đông công ty mẹ chỉ 92 tỷ đồng (-18% YoY), thấp hơn kỳ vọng do chi phí nhiên liệu tăng mạnh trong quý 1.

- Nguyên nhân chính: Giá dầu diesel tăng cao khiến chi phí vận hành đội xe tăng, làm biên lợi nhuận gộp giảm xuống 7.8%; tuy nhiên từ quý 2, giá dầu đã hạ nhiệt, giúp lợi nhuận bắt đầu phục hồi.

-

Triển vọng 2026: VTP đặt kế hoạch doanh thu 22,850 tỷ đồng (+12% YoY) và lợi nhuận sau thuế 400 tỷ đồng (+18% YoY). Công ty kỳ vọng sự phục hồi từ Q2 nhờ chi phí nhiên liệu giảm, cùng với tăng trưởng mảng logistics và thương mại điện tử.

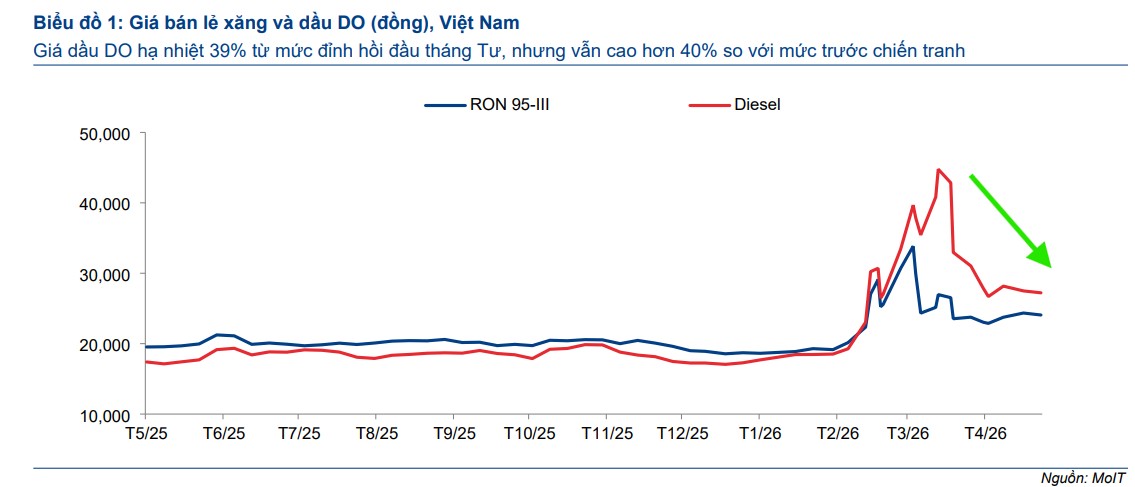

Căng thẳng địa chính trị leo thang tại khu vực Trung Đông từ cuối tháng 2 năm 2026 đã dẫn đến sự gián đoạn nguồn cung năng lượng toàn cầu qua eo biển Hormuz, kéo theo sự bùng nổ của giá dầu thô và nhiên liệu thành phẩm.

Tại thị trường nội địa, giá dầu diesel bán lẻ đã tăng vọt lên mức đỉnh lịch sử khoảng 44,000 đồng/lít vào đầu tháng 4 năm 2026. Đây được coi là một cú sốc chi phí trực tiếp và nặng nề đối với Tổng Công ty Cổ phần Bưu chính Viettel (Viettel Post – mã VTP), khi doanh nghiệp này vận hành một đội xe chuyển phát khổng lồ lên tới 5,000 chiếc với khoảng 90% số lượng phương tiện chạy bằng dầu diesel.

Sự gia tăng đột biến của chi phí nhiên liệu đầu vào đã nhanh chóng làm xói mòn biên lợi nhuận của doanh nghiệp, dẫn đến kết quả kinh doanh quý 1 năm 2026 kém tích cực với lợi nhuận thuần chỉ đạt 39 tỷ đồng, sụt giảm mạnh 44% so với cùng kỳ năm trước và thấp hơn 50% so với dự báo ban đầu của HSC.

Cơ chế tự vệ linh hoạt bằng phụ phí và xu hướng hạ nhiệt của giá dầu

Để giảm thiểu tác động tiêu cực từ chi phí vận hành tăng cao, Viettel Post đã nhanh chóng áp dụng chính sách phụ phí nhiên liệu linh hoạt cho toàn bộ các gói dịch vụ chuyển phát của mình. C

ụ thể, mức phụ phí được áp dụng lần đầu ở mức 10% từ ngày 16/3, sau đó tăng lên 15% vào ngày 6/4 khi giá dầu đạt đỉnh, tiếp tục điều chỉnh xuống 12% vào ngày 14/4 và đưa về mức ổn định 10% từ ngày 26/4 năm 2026 khi áp lực giá năng lượng hạ nhiệt.

Đồng thời, giá dầu DO bán lẻ trong nước cũng ghi nhận mức giảm mạnh 39% từ vùng đỉnh xuống còn khoảng 27,000 đồng/lít vào giữa tháng 5 nhờ sự hỗ trợ đắc lực khoảng 5,000 đồng/lít từ Quỹ bình ổn giá.

Sự kết hợp giữa các đợt điều chỉnh giá dịch vụ và đà giảm của giá nhiên liệu quốc tế giúp HSC kỳ vọng áp lực chi phí của VTP sẽ được giải tỏa đáng kể từ quý 2 năm 2026 trở đi, mở ra cơ hội phục hồi lợi nhuận trong các quý tiếp theo.

Điều chỉnh dự báo tài chính ngắn hạn nhưng giữ vững đà bứt phá giai đoạn 2027-2028

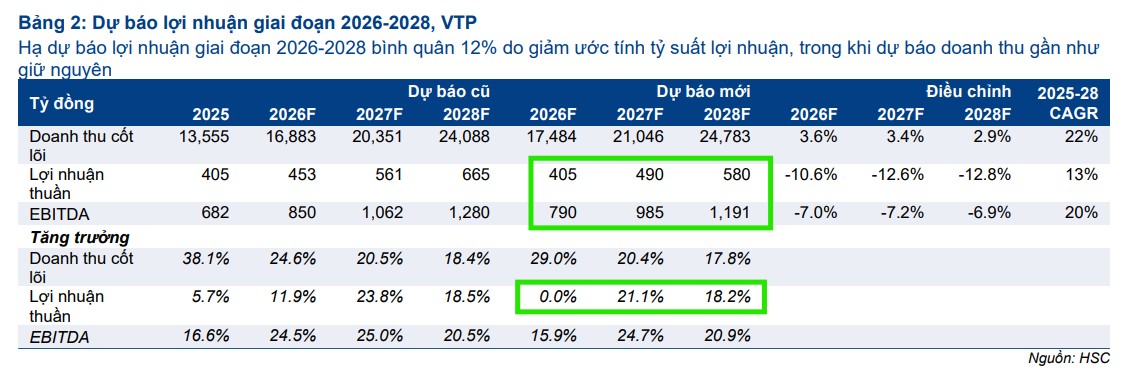

Trước những rủi ro kéo dài của căng thẳng địa chính trị tại Trung Đông, HSC đã tiến đến điều chỉnh giảm bình quân 12% dự báo lợi nhuận thuần của VTP cho giai đoạn 2026-2028.

Theo kịch bản mới nhất, lợi nhuận thuần năm 2026 của VTP dự kiến sẽ đi ngang ở mức 405 tỷ đồng. Tuy nhiên, triển vọng tăng trưởng cho các năm sau đó vẫn cực kỳ khả quan khi chi phí nhiên liệu ổn định và doanh thu từ các hoạt động cốt lõi không chịu nhiều ảnh hưởng tiêu cực từ giá dầu.

HSC dự báo lợi nhuận thuần của VTP sẽ bứt phá mạnh mẽ với mức tăng trưởng 21% trong năm 2027, đạt 490 tỷ đồng, và tiếp tục tăng trưởng 18% trong năm 2028 để cán mốc 580 tỷ đồng.

Tốc độ tăng trưởng kép hàng năm (CAGR) về lợi nhuận thuần của doanh nghiệp trong chu kỳ 2025-2028 vẫn duy trì ở mức khả quan 13%.

Động lực cốt lõi cho đà tăng trưởng này đến từ mảng chuyển phát, kho bãi và vận tải truyền thống với mức tăng trưởng doanh thu cốt lõi quý 1 năm 2026 đạt tới 34% so với cùng kỳ, đạt 3,800 tỷ đồng và hoàn thành xuất sắc 23% dự báo cả năm của HSC.

Đột phá chiến lược từ liên minh quốc tế FedEx và đại dự án Công viên Logistics Lạng Sơn

Tầm nhìn dài hạn của Viettel Post tiếp tục được củng cố vững chắc thông qua các bước đi mang tính chiến lược trong việc hợp tác quốc tế và nâng cấp hạ tầng.

Điểm nhấn nổi bật trong quý 2 năm 2026 là việc VTP chính thức ký kết thỏa thuận hợp tác chiến lược có thời hạn 5 năm với FedEx – một trong những gã khổng lồ logistics lớn nhất thế giới.

Kể từ ngày 26/4/2026, VTP đảm nhiệm vai trò đối tác vận hành mạng lưới duy nhất của FedEx tại Việt Nam, chịu trách nhiệm các khâu thu gom, giao nhận chặng cuối bằng đường hàng không cho các lô hàng giá trị cao.

Liên minh chiến lược này kỳ vọng xử lý từ 1,8 đến 2 triệu đơn hàng mỗi năm và mang lại nguồn doanh thu bổ sung khoảng 400 đến 500 tỷ đồng mỗi năm cho VTP.

Song song đó, Công viên Logistics Viettel Lạng Sơn (LSLP) đang hoàn tất các thủ tục pháp lý để bước vào Giai đoạn 2 mở rộng, tích hợp mạng lưới cảng cạn (ICD) và ga hàng hóa đường sắt, hứa hẹn đóng vai trò “cửa ngõ” quan trọng kết nối luồng giao thương xuyên biên giới Việt – Trung.

Định giá cổ phiếu ở vùng biên an toàn hấp dẫn cho mục tiêu dài hạn

Sự sụt giảm 9% của giá cổ phiếu VTP trong vòng một tháng qua do tâm lý lo ngại ngắn hạn về chi phí xăng dầu đã đưa định giá của doanh nghiệp về mức vô cùng hấp dẫn.

Hiện tại, cổ phiếu VTP đang được giao dịch ở mức EV/EBITDA điều chỉnh trượt dự phóng 1 năm là 15 lần, thấp hơn đáng kể so với mức bình quân lịch sử từ năm 2021 là 17.1 lần.

HSC đã tiến hành giảm nhẹ 5% giá mục tiêu của VTP xuống còn 74,200 đồng/cổ phiếu để phản ánh các giả định thận trọng hơn về chi phí, tương ứng với mức định giá EV/EBITDA cho các năm 2026 và 2027 lần lượt ở mức 17.6 lần và 14 lần.

Dù có sự điều chỉnh giảm mục tiêu giá, HSC vẫn giữ nguyên khuyến nghị “Tăng tỷ trọng” đối với VTP nhờ tiềm năng tăng giá lên tới 9% so với thị giá hiện tại và triển vọng phát triển bền vững của doanh nghiệp chuyển phát đứng thứ hai Việt Nam trên con đường chuyển mình thành một gã khổng lồ logistics thế hệ mới.