TTCK Việt Nam

[Fili] Tăng trưởng tín dụng – Liệu có sự linh hoạt?

Ngân hàng Nhà nước (NHNN) đặt ra mục tiêu tăng trưởng tín dụng năm 2019 ở mức 14%, tương đương mức thực hiện năm 2018. Đây là năm thứ hai liên tiếp, tăng trưởng tín dụng bị siết lại. Tuy nhiên, không loại trừ khả năng kế hoạch có thể được linh hoạt nới rộng, nhất là theo những diễn biến gần đây.

Hỗ trợ tăng trưởng?

Tăng trưởng tín dụng giai đoạn từ năm 2015-2017 duy trì ở mức khá cao từ 18-19% đã góp phần thúc đẩy tăng trưởng kinh tế đạt kế hoạch đề ra. Dù vậy, với những bất ổn vĩ mô ngày càng gia tăng trước các rủi ro và thách thức kinh toàn cầu, NHNN đã chủ động điều tiết chính sách theo hướng chặt chẽ hơn ngay kể từ năm 2018, khi kiểm soát tăng trưởng tín dụng chỉ còn ở mức 14% và đặt kế hoạch tăng trưởng cho năm 2019 không cao hơn năm 2018.

Tuy tăng trưởng tín dụng thấp hơn nhưng tăng trưởng tổng sản phẩm quốc nội (GDP) năm 2018 vẫn vượt kế hoạch và đạt kỷ lục cao nhất trong 10 năm ở 7.08%. Theo một số ý kiến phân tích, kết quả trên có được nhờ dòng vốn tín dụng đã đi đúng hướng vào các lĩnh vực mục tiêu, các ngành nghề sản xuất kinh doanh có sức lan tỏa cao đóng góp lớn vào tăng trưởng của nền kinh tế. Đây cũng là cơ sở để nhà điều hành tiếp tục theo đuổi chính sách thắt chặt trở lại mà không quá lo ngại ảnh hưởng đến tăng trưởng.

Dù vậy, trong bối cảnh tăng trưởng toàn cầu đang đứng trước nguy cơ giảm tốc, từ Á Âu kéo sang Mỹ, cũng như rủi ro chiến tranh thương mại và các chính sách bảo hộ ngày càng gia tăng, thì Việt Nam ít nhiều sẽ bị ảnh hưởng. Thực tế, dấu hiệu giảm tốc đã xuất hiện khi tăng trưởng GDP quý 1/2019 đạt 6.79%, giảm so với mức kỷ lục 7.38% của quý 1/2018. Trong báo cáo cập nhật tình hình kinh tế các quốc gia khu vực Đông Nam Á và Thái Bình Dương mới đây, Ngân hàng Thế giới (WB) cũng đưa ra dự báo tăng trưởng GDP của Việt Nam sẽ chững lại trong năm 2019, còn 6.6%.

Trong trường hợp tăng trưởng GDP có nguy cơ không đạt kế hoạch đề ra năm nay, không loại trừ khả năng nhà điều hành có thể nới rộng chính sách tín dụng hơn để hỗ trợ tăng trưởng. Đầu tháng 3/2019, Thủ tướng Chính phủ Nguyễn Xuân Phúc cũng đã sớm chỉ đạo mở rộng tín dụng và giảm lãi suất cho vay các lĩnh vực ưu tiên để hỗ trợ tăng trưởng, cho thấy áp lực của người đứng đầu Chính phủ về thách thức tăng trưởng kinh tế trong năm nay.

Động lực của các ngân hàng

Đứng về phía các ngân hàng, mục tiêu tăng trưởng tín dụng cao luôn là mong muốn lớn nhất khi xây dựng kế hoạch. Với nguồn thu nhập từ tín dụng vẫn chiếm tỷ trọng vượt trội trong nguồn thu của hầu hết các ngân hàng hiện nay, dù thời gian qua không ít ngân hàng đã nỗ lực nâng cao tỷ trọng nguồn thu phi tín dụng, thì đầu ra tín dụng bị thắt lại sẽ ảnh hưởng đáng kể lên lợi nhuận của các nhà băng.

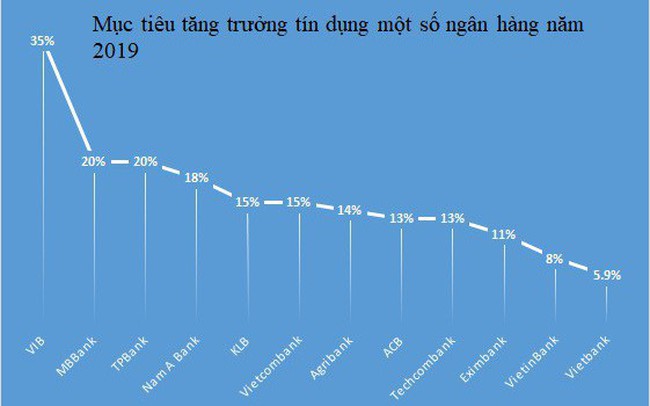

Thực tế mục tiêu tín dụng không phải áp chung cho các ngân hàng, mà những ngân hàng có năng lực tài chính tốt hơn, dư nợ dành cho các lĩnh vực ưu tiên chiếm tỷ trọng cao có thể được ưu tiên tăng trưởng cao hơn. Ngoài ra, những nhà băng nào được xác nhận đủ điều kiện triển khai Basel II cũng có thể được hưởng cơ chế tăng trưởng tín dụng cao hơn mặt bằng chung.

Chính vì vậy, sau khi NHNN trao quyết định đạt chuẩn Basel II cho 3 ngân hàng đầu tiên là Vietcombank, VIB và OCB vào cuối năm 2018 thì thời gian gần đây, hàng loạt ngân hàng đã nộp hồ sơ lên NHNN xin được áp dụng chuẩn Basel II trước thời hạn, trong đó không ít tổ chức thể hiện ý định muốn được phê duyệt mục tiêu tăng trưởng tín dụng cao hơn cho năm nay.

Đơn cử như ngày 17/4 vừa qua, NHNN đã công nhận 3 ngân hàng TPBank, MB và VPBank đạt chuẩn Basel II. Tiếp đến, ngày 22/4, ngân hàng ACB cũng công bố được NHNN cho phép áp dụng chuẩn Basel II. Như vậy, tính cho đến nay, đã có 7 ngân hàng được công nhận đạt chuẩn Basel II trước thời hạn và con số có thể chưa dừng lại ở đó.

Tăng trưởng tín dụng cao hơn không chỉ đem lại lợi nhuận lớn hơn như đã nói mà còn giúp các ngân hàng kéo hoặc duy trì tỷ lệ nợ xấu xuống mức thấp về mặt số học. Điều này đặc biệt quan trọng trong tình hình nợ xấu tuyệt đối có nguy cơ dâng lên trở lại giữa những rủi ro của nền kinh tế hiện nay.

Ý riêng của nhà điều hành

Tuy nhiên, NHNN cũng có ý riêng khi muốn thắt chặt chính sách tiền tệ trở lại và đặc biệt là kiểm soát chặt chẽ tăng trưởng tín dụng hơn so với giai đoạn trước. Ngoài mục tiêu ưu tiên ổn định vĩ mô theo định hướng của Chính phủ, nhà điều hành có lẽ cũng không muốn duy trì chính sách tiền tệ nới lỏng quá lâu với tăng trưởng tín dụng duy trì sức nóng suốt thời gian dài có thể tích tụ nguy cơ nợ xấu, có thể bùng phát trở lại bất cứ lúc nào.

Khi tăng trưởng tín dụng thấp hơn, các ngân hàng buộc phải lựa chọn kỹ càng khách hàng cho vay, có điều kiện kiểm soát các khoản cho vay chặt chẽ hơn, cũng như có thời gian và nguồn lực để xử lý, thu hồi các khoản nợ xấu hiện có. Rõ ràng khi vốn đầu ra bị hạn chế, các nhà băng buộc phải tối ưu hóa vòng quay tiền và sử dụng vốn sao cho có hiệu quả lớn nhất, vì vậy sẽ có động lực tích cực thu hồi các khoản nợ xấu tồn đọng, từ đó cũng giúp giảm được tỷ lệ nợ xấu.

Với mục tiêu tăng trưởng tín dụng 14% trong năm nay, tương ứng với con số tăng trưởng tuyệt đối hơn 1 triệu tỷ đồng, rõ ràng đó không phải là một con số nhỏ, và nếu so với mức tăng tuyệt đối của năm 2018 xấp xỉ gần 880 ngàn tỷ đồng thì cao hơn rất nhiều. Khi quy mô dư nợ trong nền kinh tế ngày càng tăng cao, nếu tiếp tục đặt mục tiêu tăng trưởng cao thì con số tăng tuyệt đối cũng sẽ ngày càng cao hơn rất nhiều, và nếu không kiểm soát tốt dòng vốn ra thì lượng tiền này có thể chảy vào đầu cơ ở các thị trường tài sản.

Với tổng dư nợ tín dụng của toàn ngành tính đến cuối năm 2018 đã lên hơn 7.21 triệu tỷ đồng, tương đương 130.3% GDP, là một tín hiệu cảnh báo cho nền kinh tế, khi có thể gây sức ép lên hệ thống ngân hàng và tiềm tàng rủi ro lạm phát quay lại. WB mới đây cũng đã lặp lại cảnh báo kinh tế Việt Nam dễ bị tổn thương do đòn bẩy tín dụng cao.

Có thể thấy với tình hình hiện nay, chính sách của nhà điều hành đang chịu ảnh hưởng quá nhiều yếu tố, trong khi dư địa chính sách tiền tệ lẫn tài khóa không còn nhiều. Vì vậy, việc co kéo chính sách sẽ gặp thêm nhiều thách thức, do đó mục tiêu tăng trưởng tín dụng là một trong những công cụ có thể linh hoạt thay đổi.

Phụ chú: Mục tiêu tăng trưởng tín dụng của một số ngân hàng trong năm 2019. Nhiều ngân hàng để ngỏ mục tiêu tăng trương tín dụng

Trích lại từ Phan Thụy, Fili và CAFEF