TTCK Việt Nam

[Nhịp đập thị trường 23/10/2019] Tâm lý thận trọng, thanh khoản mất hút. Tiêu điểm NLG và GMD

Thị trường vẫn lình xình đi ngang, sự thận trọng của các nhà đầu tư khiến thanh khoản phiên hôm nay giảm mạnh. (Thực ra là do phiên trước khối lượng tăng đột biến do sự “quay tay” của FLC và ROS)

Chỉ số VN-Index vẫn giữ được mốc MA50 ngày mà tôi đánh giá là quan trọng. Triển vọng thi trường vẫn là “XU HƯỚNG TĂNG CÓ THỂ BỊ THAY ĐỔI” với 2 hoặc 4 ngày phân phối ở chỉ số VN-Index.

Cặp đôi SZC và D2D tăng giá tốt đúng như mẫu hình giá mà chúng tôi theo dõi. Khả năng D2D đang hình thành bên phải mẫu hình Chiếc Cốc-Tay Cầm. Trong khi đó, SZC cũng đang hình thành điểm mua sớm của mẫu hình Chiếc Cốc-Tay Cầm.

SZC rất hay chạy giá cùng với D2D nên nhà đầu tư cần lưu ý. Vùng hỗ trợ 17 là khá vững.

Nhóm ngân hàng hôm nay về cơ bản đứng giá nên chúng tôi không bình luận gì thêm. Cổ phiếu PTB đang cho thấy “tôi là quả bóng tennis” khi giữ giá rất tốt.

Cổ phiếu AST vẫn lầm lũi tăng giá!!!

Tiêu điểm ngày hôm nay là NLG và GMD.

Chúng tôi nhận định NLG đang xây lại mẫu hình từ W (Hai đáy) sang mẫu hình VCP. Hiện đang ở vòng thắt thứ hai của mô hình VCP. Thanh khoản thu hẹp khi hình thành nền giá là tín hiệu tốt.

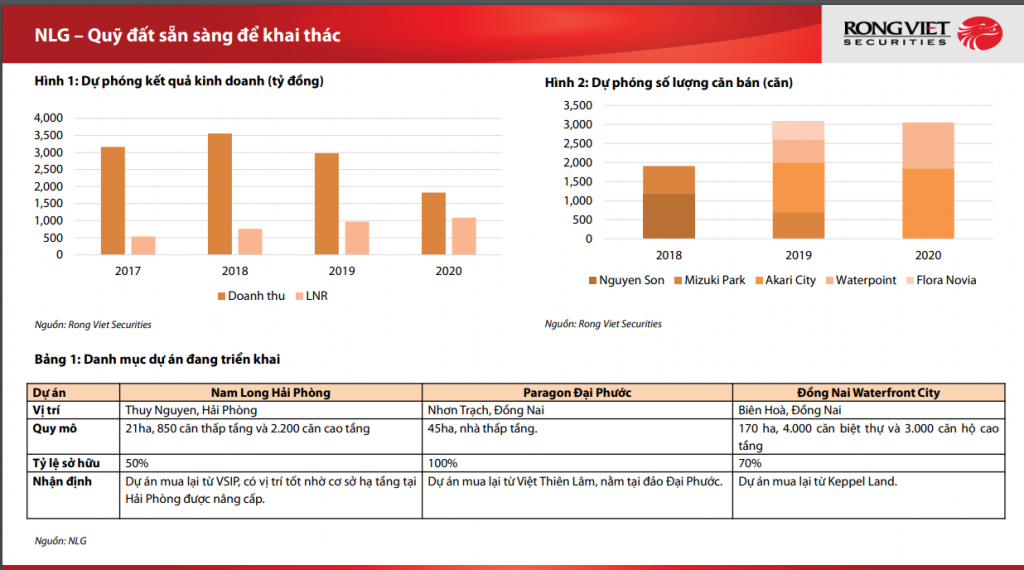

Ngày 18/10/2019, Lợi nhuận quý 3/2019 của NLG giảm 70% so với cùng kỳ năm trước. Lãi sau thuế 9 tháng giảm 40% về 447 tỷ đồng, đạt 47% kế hoạch năm. TUY NHIÊN, GIỚI ĐẦU TƯ VẪN LẠC QUAN VỀ TRIỂN VỌNG CỦA NLG VỚI ĐIỂM RƠI LỢI NHUẬN VÀO QUÝ 4 TỪ CÁC DỰ ÁN MIZUKI, NOVIA VÀ NAM LONG ĐẠI PHƯỚC.

Nam Long cho biết hoạt động sản xuất kinh doanh của công ty vẫn đang rất tốt. Doanh thu 9 tháng đầu năm giảm là do các dự án mới như Novia, Waterpoint, Parangon Đại Phước… đang trong quá trình xây dựng. Các dự án cũ như Valora Island, Kikyo Flora… đã hoàn tất tiến độ giao nhà. Doanh thu 9 tháng đầu năm nay phần lớn từ bàn giao căn hộ và biệt thự là 919 tỷ đồng, chiếm 69% tổng doanh thu; dịch vụ tổng thầu, xây dựng đạt 312 tỷ đồng, chiếm 24%.

Đại diện NLG cho biết thêm, việc kết quả kinh doanh 9 tháng giảm so cùng kỳ là do đặc thù của ngành bất động sản. Kể từ đầu năm, NLG đã bán khoảng 1.200 sản phẩm và nếu so với kế hoạch 9 tháng đề ra thì lãi ròng thực hiện đã vượt 10%. “Điểm rơi doanh thu và lợi nhuận của NLG trong năm nay sẽ rơi vào quý 4 đến từ các dự án Mizuki, Novia và dự án Nam Long Đại Phước”, đại diện NLG nói thêm. Cũng trong quý 4, NLG sẽ thực hiện mở bán đợt 2 dự án Akari City giai đoạn 1 và bắt đầu mở bán dự án Waterpoint.

Nguồn: http://s.cafef.vn/nlg-325891/nam-long-ly-giai-nguyen-nhan-ket-qua-kinh-doanh-quy-3-sut-giam.chn

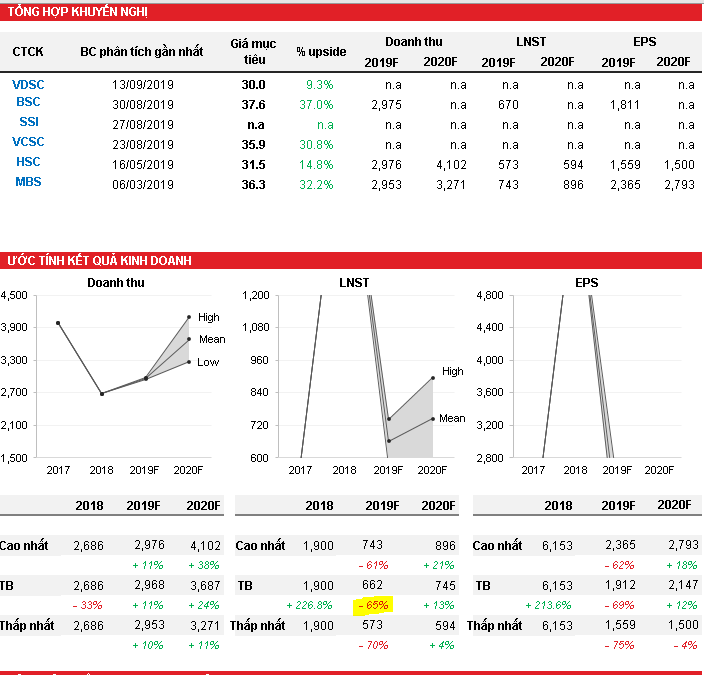

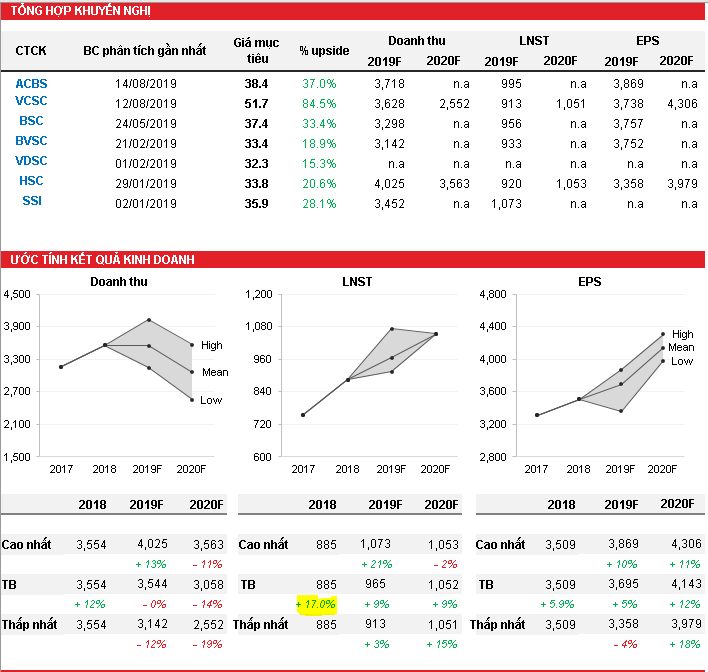

Tiến độ kinh doanh này được nhiều công ty chứng khoán tiên đoán. Ví dụ, VDSC dự kiến tầm 500 căn Mizuki Park và tầm hơn 1,000 căn Akari city.

Tương tự, CTCK Bản Việt cũng dự kiến nguồn thu từ dự án Novia và Mizuki Park.

Lợi nhuận sẽ tăng tốc trong 6 tháng cuối năm. Chúng tôi dự báo trong giai đoạn này, công ty sẽ ghi nhận một số khoản thu đáng chú ý như sau (1) Bàn giao tại dự án Novia và Mizuki Park (dưới dạng lợi nhuận được chia từ công ty liên kết) theo kế hoạch, (2) Doanh thu quản lý dự án hàng năm từ các dự án do công ty liên kết phát triển, (3) Chuyển nhượng cổ phần theo các thỏa thuận đã ký với các đối tác tại dự án Waterpoint (đợt 2 của giai đoạn đầu) và Akari City. Các yếu tố nói trên sẽ hỗ trợ LNST sau lợi ích CĐTS 2019 đạt 951 tỷ đồng, tăng 25% so với năm 2018.

Nguồn: Báo cáo tháng 7/2019 của CTCK Bản Việt

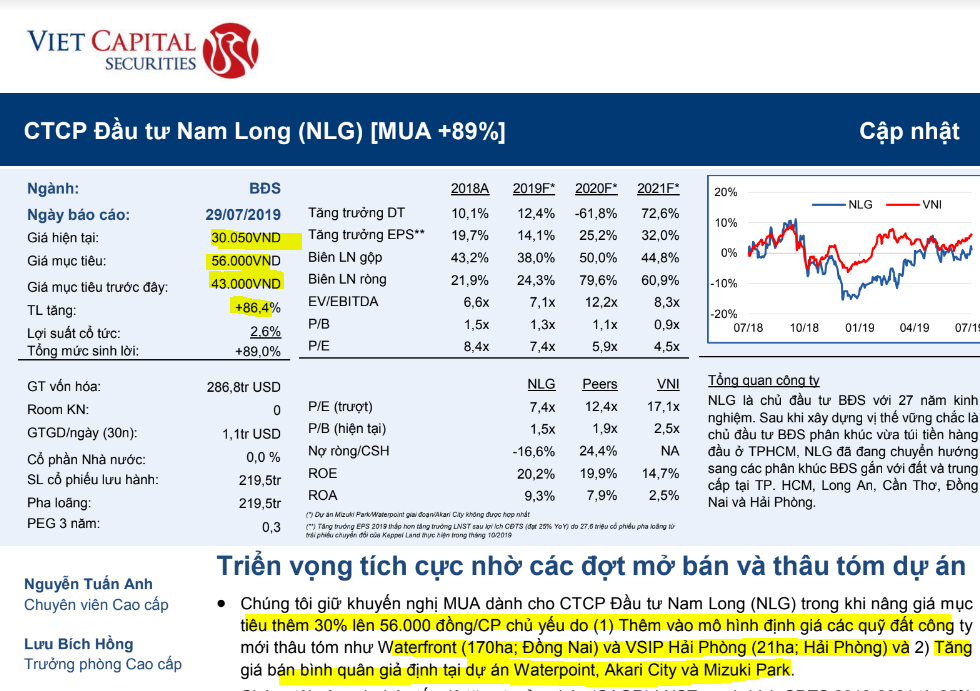

Theo mô hình đầu tư chứng khoán tăng trưởng của phù thủy Mark Minervini, chúng tôi ưa thích các công ty được CTCK tăng dự báo mục tiêu giá, lợi nhuận. Báo cáo tháng 7/2019 của CTCK Bản Việt nâng mục tiêu giá thêm 30% nhờ giá bán tăng ở các dự án Akari City và Mizuki Park, bên cạnh đó là Waterpoint.

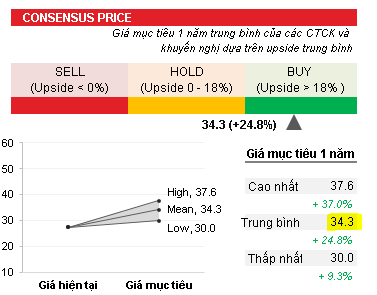

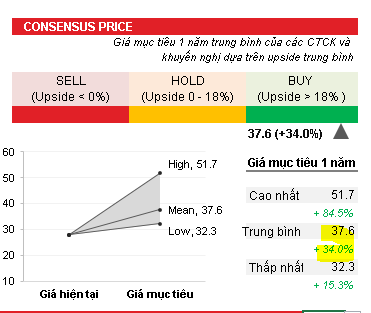

Mục tiêu dự phóng giá của các CTCK vẫn lạc quan về NLG. Mức giá đồng thuận là 37.6, cao hơn 34% so với giá hiên tại.

Chi tiết:

GMD cũng đang xây lại mô hình VCP. Hiện nó đang ở vòng thắt chặt thứ hai với thanh khoản giảm.

Chúng tôi cũng nhìn thấy đánh giá tích cực của CTCK SSI trong chuyến thăm doanh nghiệp mới nhất vào tháng 9/2019. Tiềm năng này chủ yếu đến từ cảng nước sâu Gemalink tại Cái Mép-Vũng Tàu. Tuy nhiên, khả năng đến năm 2021 mới có lợi nhuận lớn nên chúng tôi không đưa nó vào danh mục đầu tư. Tạm thời để trong vòng theo dõi quan sát.

Tin cập nhật từ SSI

Gần đây, chúng tôi đã có chuyến thăm tới Gemadept và công trường thi công cảng nước sâu Gemalink, và sau đây là những điểm đáng chú ý sau cuộc họp với Ban lãnh đạo.

- Gemalink đã bắt đầu khởi công giai đoạn 1 (công suất 1,5 triệu TEU/năm) và dự kiến sẽ hoàn thành vào tháng 6/2020. Dự án sẽ cần một vài tháng để lắp đặt và chạy thử thiết bị (bao gồm giàn cẩu và RTG), nên chúng tôi ước tính giai đoạn 1 sẽ bắt đầu đi vào hoạt động trong Q4/2020. Sau khi hoàn thành giai đoạn 2, Gemalink có thể đạt công suất 2,4 triệu TEU.

- Công ty duy trì quan điểm rằng hãng vận tải CMA-CGM (hiện đang nắm giữ 25% cổ phần của Gemalink), cùng các hãng vận tải khác thuộc liên minh Ocean Alliance với CMA-CGM, sẽ đưa tàu tới Gemalink. Đáng chú ý, liên minh Ocean Alliance bao gồm CMA-CGM, COSCO, và Evergreen. Nguyên tắc của liên minh vận tải này bao gồm một thỏa thuận rằng các thành viên sẽ sử dụng cảng của các thành viên khác tại tất cả các khu vực trên thế giới để hỗ trợ lẫn nhau. Bởi vậy, trong năm vận hành đầu tiên, Gemalink có thể đạt sản lượng 1 triệu TEU, tương ứng điểm hòa vốn (đạt 60% công suất).

- Tổng chi phí đầu tư đạt khoảng 330 triệu USD, với vốn điều lệ 120 triệu USD và nợ dài hạn là 210 triệu USD. Trong đó, khoảng 80 triệu USD sẽ là nợ vay ngoại tệ (đồng USD và EUR, hầu hết dành cho thiết bị), và phần còn lại là nợ trong nước cho mục đích thi công.

- Cầu cảng của Gemalink giai đoạn 1 sẽ dài tới 800 mét, có khả năng tiếp nhận 2 tàu mẹ có kích thước lớn nhất hiện tại (tàu tải trọng từ 18k – 22k TEU, chiều dài 400 mét). Đây là điểm khác biệt chính và là lợi thế của Gemalink so với các cảng gần đó (SSIT, CMIT, …) chỉ có cầu cảng dài 600 mét. Các cảng này chỉ có thể tiếp nhận duy nhất một tàu 400 mét một lúc, do được thiết kế để tiếp nhận 2 tàu 300 mét, kích thước lớn nhất 10 năm trước. Việc các tàu chở hàng có xu hướng ngày càng lớn đã khiến những cảng 600 mét này trở nên lỗi thời, và giảm công suất thực tế xuống chỉ còn 60-80% công suất thiết kế.

- Khu vực cảng Cái Mép đang tăng trưởng khoảng 26% YoY về sản lượng trong 6T2019, và có thể đạt 3,5 triệu TEU sản lượng (không kể khối lượng xà lan) trong năm 2019 theo trao đổi của chúng tôi với các cảng khác cùng hệ thống.

- Trong trung đến dài hạn (3-5 năm), ban lãnh đạo tin rằng nhu cầu chính của cảng Cái Mép vẫn tới từ trong nước và không phải từ nhu cầu trung chuyển hàng quốc tế. Các hoạt động trung chuyển có thể vẫn diễn ra tại các cảng lớn giàu kinh nghiệm và chuyên môn như Singapore hay Malaysia

Quan điểm của SSI

Gemalink có lợi thế rõ ràng trong khu vực Cái Mép, với thiết kế phù hợp hơn cho nhu cầu từ các tàu chở hàng lớn hiện nay. Vì vậy, khả năng sẽ có nhu cầu lớn cho cảng ngay từ đầu. Thêm vào đó, việc CMA-CGM là cổ đông chính cũng tạo thêm nhu cầu từ các thành viên của Ocean Alliance khi cập cảng tại khu vực Cái Mép.

Với xu hướng tăng kích thước tàu và thành lập các liên minh vận tải khắp thế giới như hiện nay, nhu cầu cho cảng biển nước sâu sẽ gia tăng, theo đó là nhu cầu tại các cảng nhánh giảm. Cụ thể, theo Alphaliner, 77% số lượng đơn hàng là cho tàu có trọng tải lớn hơn 10k TEU (tàu mẹ), trong khi chỉ 9% là cho tàu dưới 2k TEU (tàu con).

Tại thời điểm bắt đầu vận hành, do tỷ lệ đòn bẩy và chi phí đầu tư lớn, ước tính rằng Gemalink sẽ chỉ ghi lợi nhuận kể từ giai đoạn 2021-2022, khi công suất khai thác ước tính cao hơn 60%. Trong 2020, điều này có thể dẫn tới một khoản lỗ nhỏ trong KQKD của GMD, khi cảng mới chỉ vận hành quý đầu tiên với sản lượng ước tính ở mức thấp. Mô hình định giá điều chỉnh bao gồm lợi nhuận từ Gemalink, và sẽ công bố báo cáo đầy đủ (bao gồm ước tính cho 2020-2021) vào thời gian tới. Tuy nhiên, Gemalink sẽ là yếu tố thúc đẩy tăng trưởng chính của GMD trong tương lai. Hiện tại, GMD đang giao dịch tại mức PE và PB 2019 dự phóng là 15,3x và 1,4x, đây không phải mức giá rẻ. Tuy nhiên, chúng tôi tin rằng tiềm năng từ một số tài sản phi hoạt động như Gemalink và khu đất Saigon Gem có thể giúp công ty có định giá cao. (Nguồn SSI

Mục tiêu giá dự phóng của các CTCK về GMD. Upside 25% so với giá hiện tại. Tuy nhiên, LNST năm 2019 sẽ sụt giảm so với năm 2018 (đột biến nhờ bán công ty)