TTCK Việt Nam

[Những đồ thị cần lưu ý, ngày 24/10/2019] Dòng BĐS KCN khởi động lại nền giá. Update PHR, GVR.

Sau D2D, SZC và mối quan tâm của tôi về IJC, phiên ngày 24/10/2019 chứng kiến sự trở lại của PHR và GVR.

PHR có điểm mua sớm theo kỹ thuật PK Techniques, và đang khởi động đếm lại nền giá (Reset Base) do thủng nền giá 3 trước đó là mẫu hình Nền Giá Phẳng (Flat Base). Khả năng PHR đang hình thành mẫu hình 3-C của phù thủy Mark Minervini, một mẫu hình có điểm mua sớm trước mô hình Chiếc Cốc Tay Cầm

PHR đang trải qua giai đoạn sụt giảm A, hồi phục B, tạm ngưng C và chờ điểm breakout tại D?

Tôi luôn nhắc các môn đệ của CANSLIM rằng, hãy tập trung giao dịch theo sóng ngành. Sóng ngành bất động sản nói chung đang nổi lên và bất động sản khu công nghiệp nói riêng đang trở lại. Các cổ phiếu BĐS KCN mấy ngày gần đây liên tục xuất hiện điểm mua sớm và đó là chuyển động đáng chú ý. Nhiều mã cổ phiếu đang khởi động đếm lại nền giá.

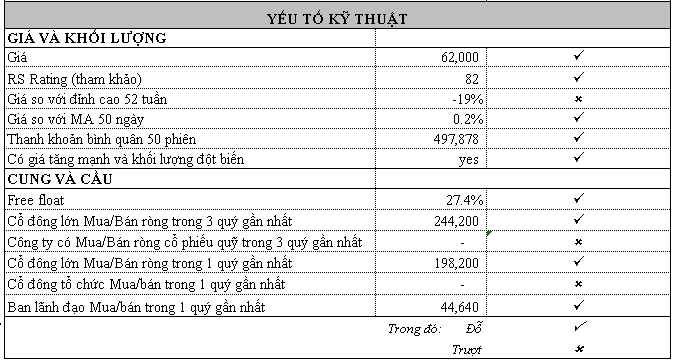

Chúng tôi nhìn thấy chỉ báo Sức Mạnh Giá (RS) của PHR thiết lập đỉnh cao mới trước giá. Cách đây 4 ngày, RS chỉ duy rì ở tầm 71-77, nhưng phiên ngày 24/10/2019 đã bứt lên 83. RS theo tuần cũng thế. RS cách đây 2 tuần là 72 và tuần hiện tại là 77.

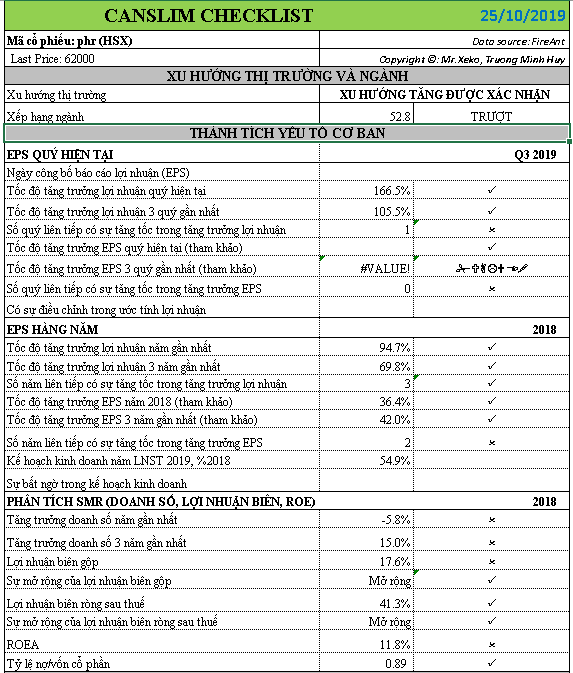

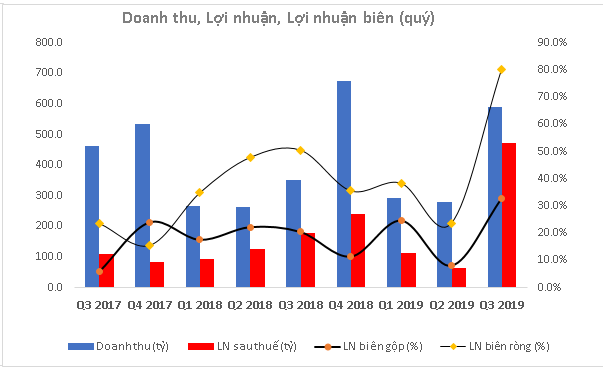

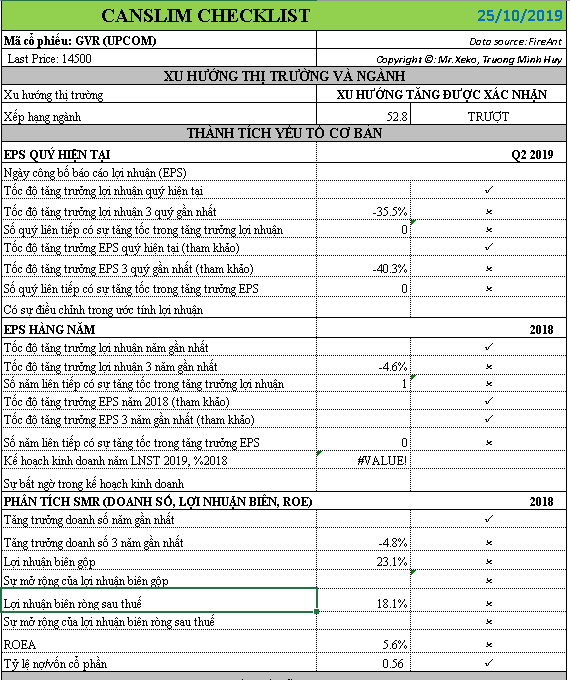

Bảng CANSLIM Checklist cập nhật cho quý 3 (vừa công bố báo cáo hợp nhất ngày 19/10/2019, báo cáo công ty mẹ ngày 11/10/2019) cho thấy lợi nhuận quý 3 tăng 166% so với cùng kỳ năm ngoái. Tốc độ tăng trưởng bình quân ba quý là 105%.

Theo giải trình, trong quý 3, lợi nhuận hoạt động sản xuất kinh doanh chính cao hơn 122 tỷ đồng chủ yếu nhờ tăng lợi nhuận từ hoạt động cho thuê hạ tầng KCN Tân Bình, lợi nhuận tài chính tăng hơn 55 tỷ nhờ tiền lãi gửi ngân hàng và phát sinh hơn 169 tỷ lợi nhuận khác do tăng tiền đền bù từ các dự án KCN… thúc đẩy lợi nhuận PRH tăng trưởng tích cực.

Trong kỳ, Công ty ghi nhận hơn 414 tỷ đồng thu nhập khác, bao gồm 80 tỷ nhượng bán, thanh lý TSCĐ; đặc biệt phát sinh khoản bồi thường thực hiện dự án gần 331 tỷ đồng

Nguồn: PHR

Với kết quả kinh doanh trên, biên lợi nhuận của PHR tăng mạnh mẽ, thiết lập mức đỉnh cao kỷ lục.

Theo báo cáo mới nhất của CTCK Rồng Việt, PHR ước tính có khoảng 500 tỷ đồng lợi nhuận từ thanh lý cây cao su và 1,763 tỷ đồng từ chuyển nhượng đất trong giai đoạn 2019-2020. Tổng cộng là 2,263 tỷ đồng. Điều này cho phép PHR thực hiện kế hoạch 997 tỷ đồng vào năm 2019 và nếu thuận lợi thì năm 2020 vẫn tiếp tục lãi lớn. (TRONG MÔ HÌNH ĐẦU TƯ TĂNG TRƯỞNG, VIỆC CÁC CTCK TĂNG DỰ PHÓNG LỢI NHUẬN LÀ DẤU HIỆU TÍCH CỰC.)

Lợi nhuận chủ yếu đến từ KCN và thanh lý vườn cây

Với việc tập trung vào KCN trong thời gian tới, VDSC đánh giá lợi nhuận của PHR chủ yếu đến từ việc thanh lý vườn cây cao su và chuyển nhượng đất để làm KCN trong năm 2019-2020.

Đối với chuyển nhượng đất làm KCN, PHR sẽ lần lượt bàn giao 346 ha đất cho Nam Tân Uyên với giá 2,5 tỷ đồng/ha và 691 ha đất cho VSIP với mức giá tối thiểu là 2,5 tỷ đồng/ha, trong đó 1,3 tỷ đồng/ha sẽ được giao trước trong khi phần còn lại sẽ phụ thuộc vào tiến độ cho thuê của KCN VSIP III nhưng không thấp hơn 1,2 tỷ đồng/ha. VDSC cho rằng khoảng tiền 1,2 tỷ đồng/ha từ KCN VSIP III sẽ được ghi nhận từ 2021 trở đi. Tổng cộng, PHR có thể ghi nhận 1.763 tỷ đồng lợi nhuận từ việc chuyển nhượng đất cho giai đoạn 2019-2020.

Đối với việc thanh lý vườn cây, PHR dự kiến sẽ ghi nhận lợi nhuận từ thanh lý 1.000 ha vườn cây già trong năm 2019 và 1.000 ha (gồm 500 vườn cây già và phần còn lại đến từ việc giải tỏa mặt bằng để bàn giao đất cho Nam Tân Uyên và VSIP) trong năm 2020. Với giá thanh lý khoảng 250tr/ha ở thời điểm hiện tại, PHR có thể ghi nhận 500 tỷ từ thanh lý vườn cây cho giai đoạn 2019-2020.

Tổng cộng PHR sẽ có thêm 2.263 tỷ đồng từ thanh lý vườn cây và KCN trong giai đoạn 2019-2020, từ đó giúp công ty tự tin vào việc sẽ đạt được chỉ tiêu lợi nhuận đã đề ra vào đầu năm nay khoảng 1.246 tỷ đồng lợi nhuận trước thuế.

Về mảng bất động sản KCN, vị trí đắc địa cùng với việc giải phóng mặt bằng diễn ra thuận lợi giúp cho các khu công nghiệp của PHR đạt hiệu quả cao hơn so với các đơn vị khác. PHR đang nỗ lực đẩy mạnh cho thuê các khu công nghiệp quản lý trong các năm tới, từ đó công ty tăng tỷ trọng doanh thu mảng khu công nghiệp trong hoạt động kinh doanh của mình.

VDSC kết luận mảng bất động sản KCN sẽ là động lực tăng trưởng chính cho PHR trong khi dự án cao su ở Cambodia sẽ là câu chuyện dài hạn.

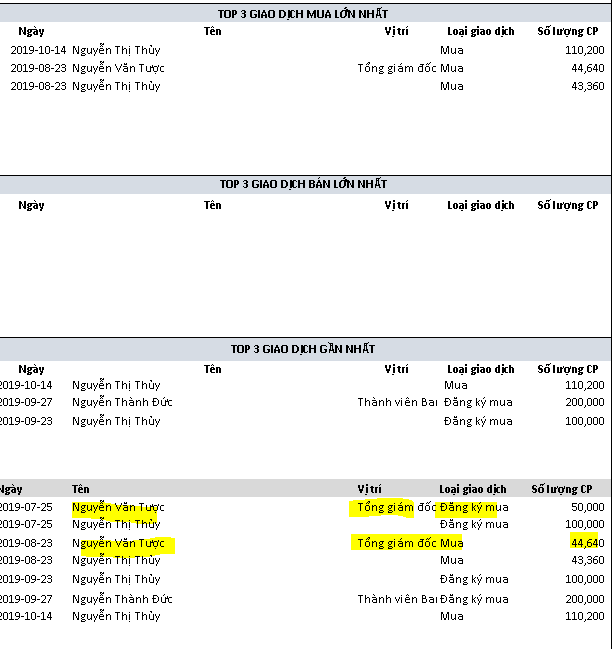

Chúng tôi cũng nhìn thấy những chuyển biến tích cực (mặc dù không mạnh mẽ) ở việc mua vào cổ phiếu của ban lãnh đạo. Trong vòng 1 quý gần đây, họ đã mua ròng 44,000 cổ phiếu (con số này không đáng kể so với thanh khoản bình quân 50 phiên nhưng dù sao cũng là một dấu hiệu cho thấy không có động thái bán của ban lãnh đạo khi giá tăng mạnh trong năm 2019).

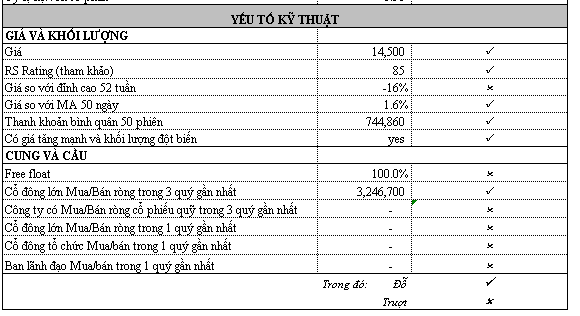

So với PHR, GVR ít hấp dẫn hơn trên đồ thị. Mã cổ phiếu này vẫn chưa đếm lại nền giá. và hiện đang ở nền giá số 2. Vùng đáy tháng 9 giá có khối lượng giao dịch thấp.

Tương tự như PHR, chỉ báo RS của GVR vượt lên mức 85 sau một thời gian nằm ở mức thấp.

GVR đã nộp hồ sơ chuyển niêm yết lên Hose trong quý 3/2019

Điểm mà chúng tôi ưu tiên giải ngân PHR hơn VGR là công ty chưa có báo cáo tài chính quý 3 để xem phản ứng của nhà đầu tư.

Các thông số tài chính của GVR kém hấp dẫn hơn so với PHR (ví dụ tốc độ tăng trưởng lợi nhuận 3 quý gần nhất giảm -35% trong khi PHR tăng gấp đôi, ROE thấp hơn, số liệu của PHR có xu hướng tăng tốc trong tăng trưởng lợi nhuận rõ rệt hơn). Ngoài ra, free float của GVR cao hơn (PHR cô đặc với free float chỉ 28%)

Sau khi mua sách thì có được cập nhật tính năng RS như trong bài ko ad?

có anh nhé