TTCK Việt Nam

[Nhìn lại tuần qua, 27/2/2019] Triển vọng phục hồi từ nhóm Hàng Tiêu Dùng, Tài Nguyên Cơ Bản và Bất Động Sản. Tiêu điểm CCL, HPG

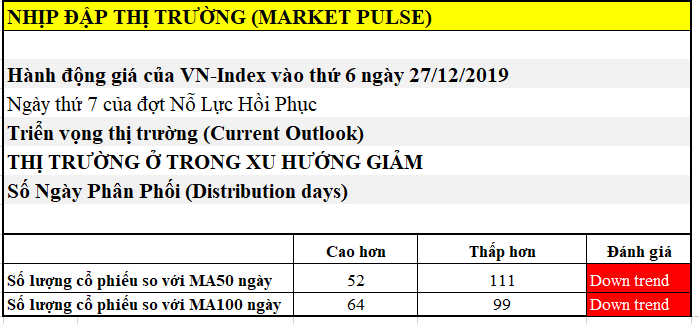

Kết thúc phiên ngày 27/12/2019, chỉ số VN-Index ở ngày thứ 7 của Đợt Nỗ Lực Hồi Phục và vẫn đang tăng điểm tốt. Tuy nhiên, thanh khoản lại thấp hơn phiên giao dịch trước. Chúng tôi chờ đợi sự xuất hiện của Ngày Bùng Nổ Theo Đà để đưa VN-Index trở lại xu hướng tăng điểm. Số lượng cổ phiếu nằm dưới MA50 ngày vẫn chiếm áp đảo, gấp đôi số lượng cổ phiếu nằm trên MA50 ngày.

Các kỹ thuật định thời điểm thị trường của chúng tôi đang ủng hộ kich bản tăng giá. Xem chi tiết tại đây:

Tại sao phân kỳ giữa các chỉ số là dấu hiệu quan trọng để xác nhận đáy!

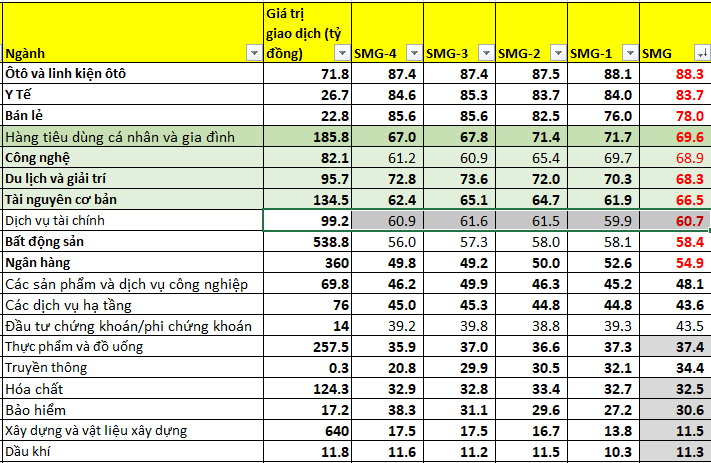

Bảng xếp hạng RS (Sức Mạnh Giá) của các ngành cho thấy các ngành có giá trị giao dịch lớn như Hàng Tiêu Dùng Cá Nhân và Gia Đình (ví dụ như PNJ), Công Nghệ (ví dụ như FPT), Du lịch và giải trí (ví dụ như VJC của phân khúc hàng không), Tài Nguyên Cơ Bản (ví dụ như HPG của nhóm Thép) đang là những ngành có RS cao nhất. Trong đó, nhóm Hàng Tiêu Dùng Cá Nhân và Gia Đình có bước tiến mạnh nhất, với RS bằng 50 của tuần trước đã nhảy lên 69.6 của tuần hiện tại. DLG được phân loại vào nhóm Hàng Tiêu Dùng Cá Nhân và Gia Đình đang có RS 96 điểm.

Bạn có thể xem lại triển vọng của PNJ và VJC tại đây

[Nhịp Đập Thị Trường 25/12/2019] Ngày 5 Đợt Nỗ Lực Hồi Phục. Tiêu điểm PNJ

Bất động sản và Ngân hàng là hai lĩnh vực có giá trị giao dịch lớn nhất. Mặc dù BID và VCB tăng điểm trong tuần qua nhưng phần còn lại của ngành gần như không chạy giá. Chính vì vậy, RS của ngành vẫn chưa đạt mức cao. Trong khi đó, dòng tiền có dấu hiệu trở lại ở một số mã cổ phiếu bất động sản giúp RS của ngành tăng từ 53 của tuần trước lên 58 ở mức giá hiện tại.

Các cổ phiếu của ngành bất động sản có RS tăng vọt trong tuần qua là IJC, HDC, CCL, PDR, NTL…Vì đây là ngành lớn nên số lượng cổ phiếu hiện tại vẫn chưa đủ đẩy RS lên hàng top trong bảng so sánh Sức Mạnh Giá.

Cổ phiếu PDR đang có khả năng hình thành Dellphic Buy. Đây là điểm mua bổ sung sau điểm mua PK Technique.

PDR: Tiềm năng dự án Nhơn Hội và Bàu Cả, điểm mua PK Technique

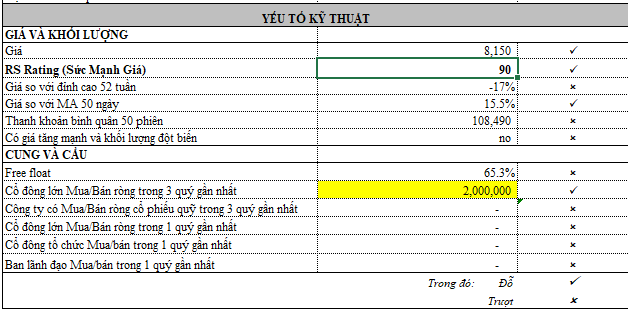

Cổ phiếu CCL liên tiếp có hai điểm mua PK Technique và Dellphic Buy từ mẫu hình 3C. Chúng tôi đề nghị theo dõi tiếp khả năng xuất hiện mẫu hình chiếc cốc-tay cầm. RS của CCL là 90.

Bảng kiểm tra CANSLIM Checklist cho thấy, CCL có sự tăng tốc trong tăng trưởng lợi nhuận trong 3 năm và 2 quý gần đây. Chủ tịch HĐQT đã gom vào 2 triệu cổ phiếu trong vòng 3 quý gần đây.

Ở ngành Vật Liệu Cơ Bản, thép đang ngành con nổi bật. Trong đó, HPG đang là công ty đầu ngành với kỳ vọng trỗi dậy trở lại. HPG đang có khả năng hình thành điểm mua Dellphic Buy. Mẫu hình 1-2-3 đang được theo dõi. RS của HPG hiện ở mức 59. Đây là cổ phiếu không mua theo chiến lược đầu tư tăng trưởng mà theo chiến lược tìm kiếm điểm đảo chiều đáy khi công ty đang có khả năng thoát khỏi khó khăn.

HPG đang có sự mua vào mạnh mẽ của cổ đông nội bộ. Vào ngày 8/7/2019, Chủ tịch Trần Đình Long mua vào 5.6 triệu cổ phiếu. Quỹ PENM IV cũng mua vào gần 4.5 triệu cổ phiếu vào đầu tháng 9. Tổng lượng mua vào của cổ đông lớn là 10 triệu cổ phiếu.

HPG đang trong quá trình vận hành Nhà Máy Thép tại Khu Liên Hợp Dung Quốc. Trong báo cáo ngày 6/11/2019, CTCK SSI đưa ra mục tiêu giá 31,950 trong 1 năm tới dựa trên kỳ vọng biên lợi nhuận ròng ổn định và có thể hưởng lợi từ việc điều chỉnh giá quặng sắt trong năm tới:

Với mức biên lợi nhuận ròng trung bình là 12,4% trong 3 quý trước, chúng tôi ước tính biên

lợi nhuận ròng quý 3 là 11,7%, cho thấy tín hiệu ổn định. Trong năm tới, chúng tôi ước tính biên

lợi nhuận của HPG có thể phục hồi do giá quặng sắt điều chỉnh. Vale ước tính 70% công suất bị

cắt giảm trong Q1 sẽ quay trở lại vào nửa cuối năm 2019 và 2020, nhờ đó các chuyên gia trong

ngành dự báo giá quặng sắt sẽ giảm xuống khoảng 70 USD/ tấn vào cuối năm 2020 .Ước tính lợi nhuận: Do kết quả kinh doanh quý 3 sát với ước tính của chúng tôi, chúng tôi điều

chỉnh ước tính lợi nhuận ròng năm 2019 từ 7.848 tỷ đồng còn 7.770 tỷ đồng (-9,7% YoY) và

doanh thu từ 67,4 nghìn tỷ đồng còn 62,6 nghìn tỷ đồng (+12%). Năm 2020, chúng tôi hiện

ước tính doanh thu và lợi nhuận ròng của HPG đạt 72 nghìn tỷ đồng (+ 15% YoY; ước tính trước

là 79 nghìn tỷ đồng) và 10,06 nghìn tỷ đồng (+29% YoY; ước tính trước là 10,55 nghìn tỷ đồng)

nhờ tăng công suất từ Khu liên hợp thép Dung Quất, cũng như kỳ vọng giá quặng sắt điều chỉnh

sau khi tăng mạnh vào năm 2019.Trích báo cáo CTCK SSI

*Các cổ phiếu có RS cao được gửi tới Room của các thành viên Trend Trader.