BLOG CỦA ELI

[Quản trị tiền] Kết hợp Optimal F và bảng Risk of Ruin để lựa chọn mức rủi ro phù hợp như thế nào?

Risk of Ruin (ROR) tôi tạm dịch là rủi ro sụp đổ tài khoản hay tê liệt tài khoản. Đó là rủi ro tài khoản giảm xuống mức X% khiến bạn không thể phục hồi. Tồi tệ nhất là bạn bị cháy tài khoản

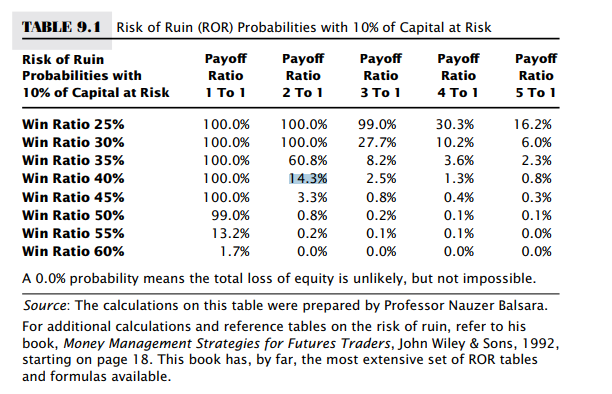

Sau đây là bảng tính xác suất Risk of Ruin nếu như bạn đặt cược rủi ro 10% vốn cho mỗi lần giao dịch được tính toán bởi Bauzer Balsara, trong cuốn sách Money Management Strategies for Futures Trader (1992). Bảng dưới cho thấy, với tỷ lệ payoff (trung bình lãi/trung bình lỗ) là 2:1 và tỷ lệ chiến thắng (win ratio) 40%, thì khả năng ROR là 14.3%. Nhưng chú ý, nếu như win ratio giảm xuống 35%, thì xác suất gặp phải ROR lập tức tăng vọt lên 60.8%. Xuống 30% thì chắc chắn là ROR.

Công thức Optimal F, được Nauzer J.Balsara xác định từ biến thể của công thức Kelly, nhằm xác định tỷ trọng tối ưu. Opfimal F nhằm giảm bớt sự phóng đại quá mức được gây ra bởi công thức Kelly.

f= {[(A+1)xp]-1}/A

Trong công thức này.

f là tỷ lệ optimal F tối ưu.

p là win ratio và A là payoff.

Nếu áp dụng cho tỷ lệ A là 2:1 và P là 40%, ta có

f= {[(2+1) x 0.4]-1}/2=0.1 hay 10%

Nói cách khác opfimal F của trader sẽ là 10% so với tổng vốn cho mỗi lần giao dịch. Bảng ROR cho thấy xác suất khi sử dụng đặt cược rủi ro bằng 10% vốn với tỷ lệ win 40% và pay off 2:1 là 14.3%. Đây là ngưỡng giới hạn mà trader được phép sử dụng nếu như không muốn gặp phải ROR.