BLOG CỦA ELI

Thiết lập Giao Dịch Thuật Toán (Algo Trading): Lời khuyên từ Nhà Vô Định Định Lượng- Kevin Davey

Hồ Sơ “Khủng”

Kevin Davey là nhà giao dịch chuyên nghiệp và nhà phát triển các hệ thống giao dịch hàng đầu thế giới. Trong cuộc thi Futures Trading Championship (Nhà Vô ĐỊnh Giao DỊch Thị Trường Tương Lai), Kevin Davey đã liên tục tạo ra tỷ suất sinh lợi hàng năm lên đến ba con số. Lần lượt là 148% năm 2005 (giành vị trí á quân), 107% vào năm 2006 (giành vi trí vô định) và 112% vào năm 2007 (giành vị trí á quân). Kevin Davey hiện đang điều hành trang web www.kjtradingsystems.com, cung cấp các hệ thống giao dịch, và huấn luyện tạo hệ thống giao dịch hàng đầu thế giới. Kevin Davey tiếp tục sản sinh ra các nhà vô địch khác. 6 nhà vô địch cuộc thi Futures Trading là học trò của Kevin Davey.

Vốn là một kỹ sư hàng không và có bằng MBA, Davey hiện nay là trader fulltime trong hơn 20 năm và tiếp tục phát triển các giao dịch thuật toán. Tài sản của ông đã vượt qua mức 6 con số (triệu đôla).

15 Năm….Chìm trong thất bại…đến khi thành công thì lại nhận cú sấp mặt vào năm 2008

Trước khi đến với cuộc thi Futures Trading Champion vào năm 2006, Kevin Davey có đến 15 năm giao dịch Part Time không thành công. Ông đã thử rất nhiều hệ thống giao dịch, nhiều lời khuyên, nhiều phong cách giao dịch nhưng đều thất bại:

- Giao dịch theo hệ thống giao cắt của các đường trung bình di động- THUA LỖ.

- Đảo ngược hệ thống giao cắt các đường trung bình di động- Thua Lỗ.

- Thử 10 nghìn hệ thống giao dịch- KẾT QUẢ QUÁ TỐT ĐỂ TIN TƯỞNG, CHÚNG KHÔNG THỂ GIAO DỊCH ĐƯỢC TRONG THỰC TẾ.

- Thử giao dịch Scale- THUA LỖ.

- Thử chiến lược bình quân giá xuống- THUA LỖ.

- Thử đi theo các nhà giao dịch thành công khác- THUA LỖ.

Cho đến năm 2004, Kevin mới tìm ra một hệ thống để giao dịch. Và ông bắt đầu tham gia vào cuộc thi Futures Trading Champion vào năm 2005. Hệ thống đó như sau:

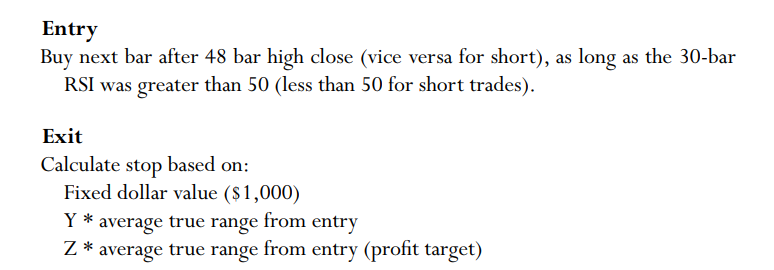

Tín hiệu mua: mua ở thanh giá tiếp theo sau thanh giá vượt đỉnh 48 thanh giá, cùng lúc RSI của 30 thanh giá lớn 50. Đảo ngược lại cho tín hiệu bán.

Đóng lệnh: Y* ATR từ điểm mua để cắt lỗ. Và Z*ATR từ điểm mua để làm mục tiêu chốt lãi.

Ngoài ra còn có một số quy tắc khác.

Bắt đầu với chỉ số vốn 15,000 USD. Kevin đã thành công với tỷ suất sinh lợi khủng ba con số. Kết thúc năm 2007, Kevin quyết định bước vào thế giới giao dịch chuyên nghiệp và trở thành nhà giao dịch full time để kiếm sống. Nhưng bạn biết rồi đó, năm 2008 là năm; KHỦNG HOẢNG TÀI CHÍNH TOÀN CẦU. Tài khoản của ông nhanh chóng bị Drawdown mạnh (nhưng với số vốn nhỏ). Đặc biệt là vào tháng 5 năm 2008

Trải qua biến cố này, Kevin rút ra một số bài học sau:

- Trở thành nhà đầu tư vô địch không có nghĩa là quá tự tin để tiếp tục giao dịch thành công.

- Để giao dịch toàn thời gian, bạn cần bắt đầu với số vốn lớn. Sau này, Kevin bắt đầu giao dịch toàn thời gian khi tài khoản đã có 6 chữ số (Triệu đô). Một số bạn bè của Kevin chỉ giao dịch toàn thời gian khi tài khoản đat mức 2-3 triệu đôla. Thực sự, ngay cả khi bạn kiếm được tỷ suất sinh lơi 50%-100% đối với tài khoản nhỏ, nó cũng không thể giúp bạn trang trải các chi phí, thuế…Kevin tâm sự nhiều khi ông thấy phát điên vì suy nghĩ ngu ngốc giao dịch với số vốn nhỏ để giao dịch kiếm sống.

- Sự hỗ trợ của gia đình: Kenvin nói: “Tôi đã cưới đúng người, cố ấy đã hiểu và thông cảm cho tôi, hỗ trợ tôi để trở thành nhà giao dịch full time. Tôi đã từ bỏ công việc quản lý ở ngành kỹ sư hàng không để trở thành một nhà giao dịch toàn thời gian. Quãng thời gian khó khăn này tôi vượt qua được là nhờ cô ấy.”

- Khi bắt đầu chiến lược giao dịch, Kevin có 5 trading system. Thật không may, tôi không có bất cứ chiến lược dự phòng nào khi nhóm chiến lược trên bị thất bại. Tôi đã ngây thơ nghĩ rằng, tôi có thể giao dịch cùng một loại chiến lược mãi mãi, giống như những vì sao trên trời, chúng sẽ tồn tại lâu dài. Nhưng thực sự chúng là những ngôi sao băng, tôi phải dừng trade khi chúng rớt xuống trái đất.

NHỮNG LỜI KHUYÊN TRONG VIỆC XÂY DỰNG HỆ THỐNG GIAO DỊCH THUẬT TOÁN

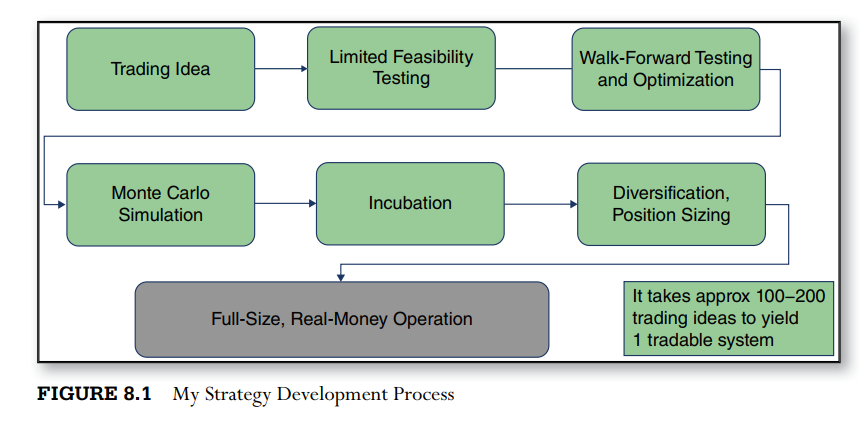

Trước hết bạn phải kiểm tra và đánh giá hệ thống. Có 4 cách để làm.

- Backtest quá khứ: Back Test quá khứ là phương pháp phổ biến và dễ dàng nhất, nhưng nó lại bị lạm dụng và sử dụng sai. Các nhà giao dịch thường sử dụng toàn bộ dữ liệu mẫu cho đến ngày hiện tại để test và chạy tối ưu hóa (Optimized). Kết quả là nó thường bị overfit, điều khiến cho hệ thống đó trở nên không có khả năng giao dịch trong thực tế.

- Test ngoài mẫu: Đây là phương pháp dành cho người có kinh nghiệm. Để Test ngoài mẫu, bạn phải lấy giai đoạn ngoài mẫu bằng 10%-20% dữ liệu trong khoảng thời gian test sau khi đã tối ưu hóa.

- Test Word Forward. Kiểu Test này tốt nhất nên được trợ giúp bằng máy tính. Test bằng tay tuy được nhưng lại vất vả. Kết quả của phương pháp này khi làm chính xác có thể trở nên chính xác hơn. Đây là kiểu làm tôi thường xuyên thực hiện

- Test thử bằng giao dịch thực tế. Ngay cả khi test xong, vẫn phải trải qua giao dịch thực tế để kiểm tra lại.

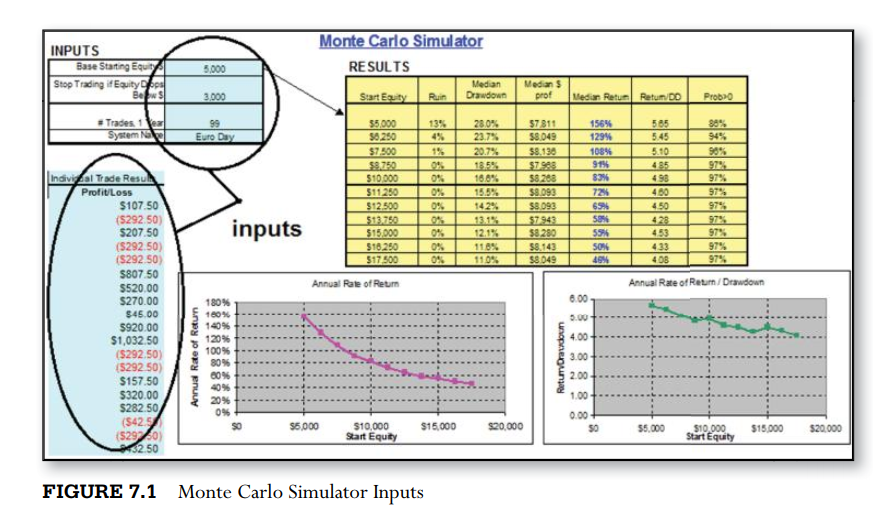

Sau khi có một hệ thống giao dịch tốt, được kiểm định, sử dụng mô phỏng Monte Carlo để kiểm tra các câu hỏi sau:

- Rủi ro ROR (Risk of Ruin) cho quy mô tài khoản của bạn?

- Xác suất gặp phải mức Drawdown mà bạn kỳ vọng?

- Tỷ suất sinh lợi hàng năm mà bạn kỳ vọng từ hệ thống?

- Rủi ro gặp phải là gì khi áp dụng hệ thống với tỷ suất sinh lợi trên.

Mô phỏng Monte Carlo được Kevin giới thiệu cho phiên bản Excel khi mua cuốn sách hoặc bạn có thể tải trực tiếp từ website của ông.

Đây là mô phỏng Monte Carlo của Kevin.

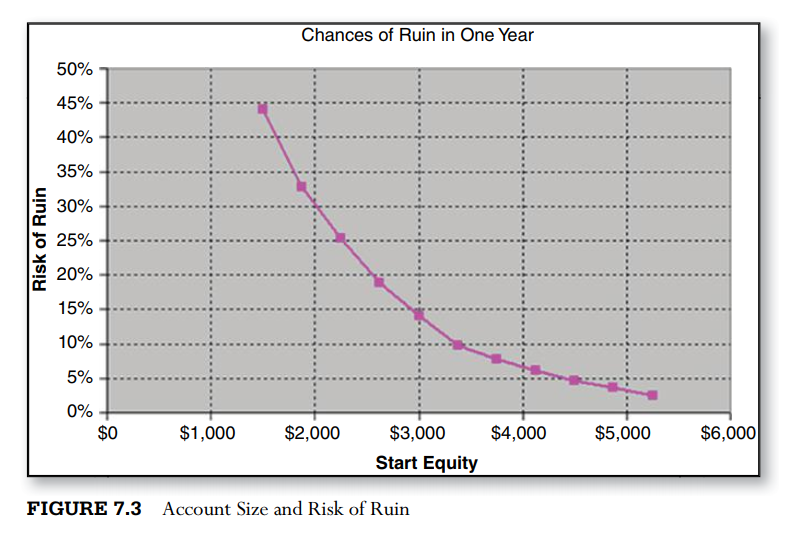

Kevin đã kiểm tra rủi ro ROR (Risk of Ruin) cho các mức tài khoản nhỏ để bắt đầu kiếm sống. Ít nhất là phải cần trên 5,000 USD để giao dịch.

Kevin nhắc nhở bạn cần phải làm các thống kê kiểm định. Sau đây là các con số thống kê quan trọng:

- Median Drawdown (Drawdown trung vị). Đó là trung vị của các mức Drawdown mà bạn gặp phải trong một năm.

- Tỷ suất sinh lợi trung vị (Mean Return)

- Quan trọng: Tỷ số Return/Drawdown phải nên lớn 2. Bạn không nên chấp nhận mức Drawdown nhỏ hơn 2 lần so với Return (Tỷ suất sinh lợi).

- Profit Factor (Tổng giao dịch lãi/ Tổng giao dịch lỗ). Con số này nên lớn 2.

- Độ dốc của Đường cong vốn (Equity Curve) nên tạo nên góc 45 độ.

- Risk of Ruin nên kỳ vọng mức xác suất dưới 10% khi chạy mô phỏng Monte Carlo.

- Một hệ thống nên có Median % Return trên 40%.

- Luôn nhớ đưa slippage và commission (trượt giá đặt lệnh và phí giao dịch ) vào hệ thống. Rất nhiều người loại bỏ hai chi phí này ra khỏi quá trình back Test. Nên nhớ nhiều hệ thống giao dịch có lãi nhưng chi phí giao dịch lại rất lớn.

Tạo Lập Mục Tiêu trước khi xây dựng hệ thống giao dịch.

Bạn phải đưa ra các ý tưởng và mục tiêu giao dịch rõ ràng. Ví dụ “Tôi muốn tạo ra tỷ suất sinh lợi hàng năm là 50%, với Drawdown tối đa là 30%, và tỷ lệ giao dịch chiến thắng là 40%”. Nên nhớ không có mục tiêu thì bạn sẽ không biết phải mô phỏng và kiểm định cái gì đâu.

Sau đó bạn mới tìm kiếm các ý tưởng giao dịch. Là các quy tắc giao dịch mà bạn đọc được. Kevin giới thiệu một số quy tắc giao dịch ở cuốn sách dưới. Chọn khoảng thời gian dữ liệu để test là vấn đề quan trọng. Nói chung các dữ liệu 5-10 năm thường không sẵn có để test. Kevin đề nghị nên có tối thiểu 30-100 giao dịch để bắt đầu kiểm tra một chiến lược. Kevin ưa thích có khoảng 120-400 giao dịch.

![Entry and Exit Confessions of a Champion Trader: 52 Ways A Professional Speculator Gets In And Out Of The Stock, Futures And Forex Markets by [Davey, Kevin J.]](https://images-na.ssl-images-amazon.com/images/I/51nuXXa%2B%2BAL.jpg)

Một hệ thống giao dịch hoàn chỉnh phải đi kèm với các chiến lược xác định quy mô vị thế giao dịch (Position Sizing). Kevin chủ yếu sử dụng kỹ thuật fixed fractional. Công thức của ông là:

Số lượng vị thế (luôn lấy làm tròn)= Tỷ lệ fractional * Quy mô tài khoản/khoản lỗ lớn nhất

Trong đó, tỷ lệ fractional là tỷ lệ so với quy mô tài khoản mà bạn đặt cược rủi ro cho một lần giao dịch. Một lần nữa, mô phỏng Monte Cargo giúp bạn chọn ra tỷ lệ Fractional tốt nhất. Các biến số đầu vào như tỷ suất sinh lợi trung vị, tỷ suất sinh lợi/drawdown nên càng cao càng tốt, trong khi nên sử dụng các max drawdown thấp.

Để biết về giao dịch thuật toán (algo Trading) bạn có thể đọc thêm cuốn sách sau.

![Introduction To Algo Trading: How Retail Traders Can Successfully Compete With Professional Traders by [Davey, Kevin J.]](https://images-na.ssl-images-amazon.com/images/I/51Hib12HY3L.jpg) .

.