TTCK Thế giới

Virus Corona: “Thiên Nga Đen” hay bạn đang lấy tay che mắt

Bài viết được biên tập và đăng tải trên báo Đầu Tư Tài Chính

Có thật đó là con thiên nga màu đen?

Hơn 3 tháng kể từ khi Covid 19 xuất hiện, các nhà đầu tư đã được chứng kiến được sự nguy hiểm của loài virus này. Hơn 200,000 ca nhiễm khắp toàn cầu, số người chết vượt mốc 7,000 người. Giữa tháng 3, WHO tuyên bố đây là đại dịch toàn cầu khi 122 quốc gia có dịch. Các quốc gia đang tung ra nhiều giải pháp chưa từng có tiền lệ để ngăn chặn sự lây lan của dịch bệnh. Từ Vũ Hán (Trung Quốc), cho đến các quốc gia Đông Á, rồi Mỹ, Châu Âu đều đang lần lượt “lock down (đóng cửa, phong tỏa)”. Khi nỗi e sợ dịch bệnh lan rộng, các nhà đầu tư bán tháo mọi thứ. Chỉ số Dow Jones mất hơn 30% giá trị từ đỉnh tháng 2, giá dầu giảm 70% tính từ đầu năm. Nỗi e sợ suy thoái kinh tế vì virus Covid 19 lan tràn khắp các phương tiện truyền thông.

Mọi người cho rằng, sự xuất hiện của virus Corona đó là một hiện tượng Thiên Nga Đen, một rủi ro bệnh dịch tự nhiên không ai lường trước được. Điều này hoàn toàn đúng! Chẳng chuyên gia kinh tế nào có thể dự đoán trước sự xuất hiện của con virus này cả. Nó là một hiện tượng tự nhiên (nếu đúng là như thế). Nhưng gượng đã! Nếu như bạn đang sử dụng thuật ngữ “Thiên Nga Đen” của Nassim Nicholas Taleb, thì hãy nhớ câu nói của ông: “Khi thiên nga đen xuất hiện, các chuyên gia sẽ sẵn bộ công cụ để bào chữa cho những gì mà họ cho rằng không thể nhìn thấy và đó không phải là lỗi của họ.”

Đừng chơi trò chơi tiên tri vì tương lai là bất định. Đúng là không ai có thể lường trước những sự kiện thiên nga đen kiểu như Virus Corona. Nhưng cũng đừng lấy nó để bào chữa cho hành động lấy tay bịt mặt của các nhà đầu tư, quỹ đầu tư, nhà hoạch định sách, doanh nghiệp…trước những rủi ro của nền kinh tế. Virus Corona trong trường hợp này được cho là nguyên nhân dẫn tới sự suy thoái kinh tế (nếu có sau này). Sự xuất hiện của con virus corona tại thời điểm mỏng manh nhất của sự đỗ vỡ, rất dễ bị quy chụp là “nguyên nhân” gây ra sự đỗ vỡ. Kiểu như ai đó vô tình xuất hiện ở hiện trường vụ án mạng và được mọi người khẳng định đó là thủ phạm, trong khi thủ phạm thực sự lại bị làm mờ đi.

Trong cuốn sách “Thương Vụ Để Đời”, của tác giả Harry Dent xuất bản tại Việt Nam vào cuối năm 2017 (đồng thời được giới thiệu trên báo Đầu Tư Tài Chính) đã chỉ ra ba ngòi nổ tiềm ẩn cho nguy cơ đại khủng hoảng 2017-2019. Một là, bong bóng bất động sản Trung Quốc. Hai là, cuộc khủng hoảng nợ của các ngân hàng Châu Âu và ba là, cuộc khủng hoảng dầu mỏ.

Ít nhất có hai nguyên nhân đầu tiên chưa xảy ra hoặc đã xảy ra nhưng sức tác động của nó chưa thực sự lớn như những gì mà tác giả lo ngại. Thực sự, giá bất động sản của Trung Quốc (mà trong hình dưới tôi quan sát Thượng Hải, một thành phố lớn năng động của Trung Quốc để minh họa), đã có cú sụp mạnh trong năm 2017. Nhưng nền kinh tế Trung Quốc vẫn chưa đổ vỡ bởi sự sụp đổ của giá bất động sản.

Harry Dent cũng lo ngại các ngân hàng lớn ở Châu Âu, đăc biệt Deutsche Bank là những Lehman Brothers thứ hai. Điều đó cũng không sai. Năm 2019, IMF bình chọn Deutsche Bank là “ngân hàng rủi ro nhất thế giới” và là mối đe dọa lớn nhất với hệ thống tài chính. Các mô phỏng về cuộc khủng hoảng kinh tế giả định cũng cho thấy nguyên nhân đến từ ngân hàng này và cả các ngân hàng của Anh Quốc. Hoạt động kinh doanh của ngân hàng này liên tiếp tuột dốc trong năm 2018-2019. Nhưng một lần nữa, thị trường vẫn chưa hoảng loạn bởi Deutsche Bank.

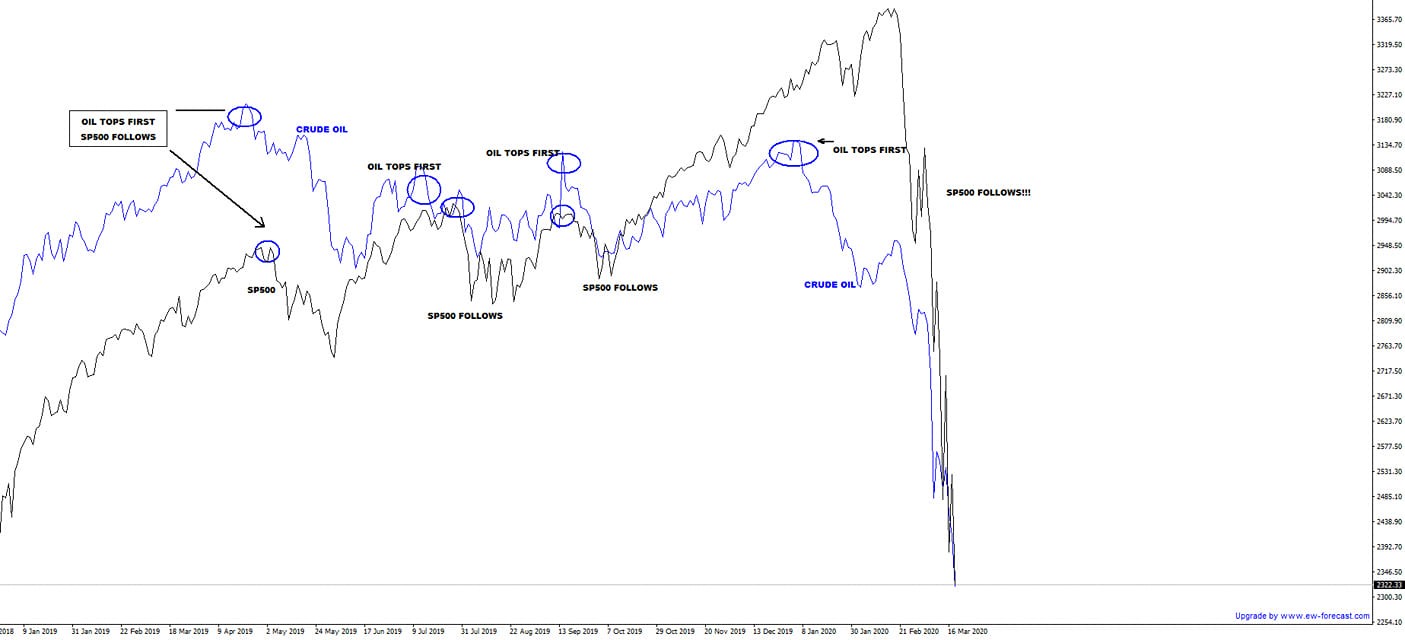

Thế còn giá dầu, đồ thị dưới mô tả tất cả. Giá dầu thô thế giới đạt đỉnh 74 USD/thùng vào tháng 1/2018. Đó là thời điểm Tổng Thống Donald Trump khai chiến cuộc chiến thương mại với Trung Quốc. Từ năm 2018 đến nay, cứ mỗi lần giá dầu đạt đỉnh (màu xanh) trong khi chỉ số SP500 (màu đen) tiếp tục thiết lập đỉnh mới, thì sớm hay muộn, chỉ số SP500 cũng đuổi theo xu hướng giảm giá của giá dầu (và sau đó cả hai có khuynh hướng tạo đáy cùng lúc). Trước khi thị trường sụp đổ từ đỉnh tháng 2/2020, giá dầu cũng đã đạt đỉnh vào đầu năm 2020. Tại sao giá dầu sụt giảm? Đó sự thiếu hụt từ phía cầu như Harry Dent nhận định. Cuộc chiến thương mại đã làm nền kinh tế Trung Quốc lao đao. Tăng trưởng GDP năm 2019 của quốc gia này chạm mức thấp nhất trong vòng 30 năm. Nếu bạn quan sát cả giá đồng (vốn phản ánh sức mạnh của nền kinh tế thế giới), nó cũng đã tạo lập đỉnh từ tháng 12 năm 2019. Trước đó, giá đồng cũng đã lập đỉnh vào tháng 1/2018 bởi chiến tranh thương mại. Vấn đề thực sự là phía cầu đã suy yếu nên giá dầu đã giảm giá trước khi virus corona xuất hiện.

Sự xuất hiện của virus Corona chỉ là đúng thời điểm mà thôi. Lúc cơ thể bạn đã tiềm ẩn nhiều căn bệnh bên trong, đôi khi chỉ cần một ngọn gió cũng đã ngã gục. Nếu không có virus Corona, thì có cái khác. Có thể, một gã khùng nào đó vô tình nhấn nhầm nút khai hỏa bom hạt nhân; có thể là một cuộc khủng hoảng ngân hàng hoặc kinh tế ở một quốc gia nhỏ bé nào đó gây ra hiệu ứng domino; hay là một thảm họa động đất sóng thần kiểu Nhật Bản năm 2011….Đối với những người muốn bào chữa, họ chỉ cần một lý do để đổ lỗi. Còn đối với nền kinh tế hay thị trường chứng khoán, khi mọi thứ đã trở nên mong manh, nhà đầu tư cũng chỉ cần một lý do để trở nên rất hoảng sợ, bán tháo mọi thứ có thể.

Thực tế là cái gì đang ẩn đằng sau? Tại sao bi kịch lại đến khi ít ai ngờ đến nhất?

Khi mọi thứ đã xảy ra, chúng ta dễ dàng nhìn lại để biết được tại sao lại xảy ra cuộc khủng hoảng kinh tế hay sự lao dốc của thị trường chứng khoán. Nhưng trước khi điều đó xảy ra, thật khó để nói trước điều gì. Không có cuộc khủng hoảng nào giống nhau. Hay giống như Mark Twain đã từng nói: “Tương lai không lặp lại hoàn toàn những gì trong quá khứ, mà có nhịp điệu.” Việc tác giả Harry Dent phỏng đoán ba nguyên nhân dẫn tới khủng hoảng cũng chỉ là một sự suy đoán về một số cách thức có thể dẫn tới khủng hoảng. Chúng ta đang sống trong thời đại của lý do (và có lẽ đó là đặc tính của con người): các nhà kinh tế cần lý do để giải thích, công chúng cần biết lý do tại sao để phòng tránh.

Đó chính là điểm yếu khiến chúng ta không mở rộng được tầm nhìn. Chúng ta muốn đơn giản hóa vấn đề trong khi thực tế nền kinh tế lại diễn ra một cách sống động, tinh tế. Cơ sở để Harry Dent đưa ra dự báo về nguy cơ dẫn tới khủng hoảng là Bộ Tứ Chu Kỳ: Chu kỳ chi tiêu thế hệ 39 năm; Chu kỳ địa chính trị 34-36 năm, chu kỳ bùng nổ/ đổ vỡ 8-13 năm, chu kỳ đổi mới công nghệ 45 năm. Cả 4 chu kỳ này cùng hội tụ mạnh mẽ trong giai đoạn 2017-2019, giống như từng đã xảy ra ở giai đoạn 1929-1933.

Trong cuốn sách Zero Hours (Những Điềm Báo Trước Giờ G), Harry Dent còn đề cập đến các chu kỳ khác như: Chu kỳ Khủng Hoảng Tài Chính 28 năm; Chu kỳ Lạm Phát 60 năm, Chu Kỳ Phong Trào Dân Túy 84 năm, Chu kỳ Toàn Cầu Hóa 100 năm và chu kỳ Lạm Phát, Siêu Đổi Mới 500 năm.

Khái niệm chu kỳ không hề dễ dàng đón nhận đối với công chúng, đặc biệt với một số chu kỳ mang tính trừu tượng như chu kỳ bùng nỗ/đỡ vỡ 8-13 năm, tương ứng với chu kỳ vệt đen mặt trời. Từ thời nhà kinh tế người Anh William Stanley Jevons (1835-1882) trình bày mối quan hệ giữa chu kỳ vệt đen mặt trời với các biến động tài chính lên Hiệp Hội Hoàng Gia Luân Đôn vào thế kỷ 19, cho đến tận bây giờ, rất khó để công chúng hình dung ra mối quan hệ tinh tế giữa các biến số tài chính với những gì diễn ra bên ngoài vũ trụ.

Nếu Virus Corona là một hiện tượng chính trị (kiểu như vũ khí sinh học) như Tổng Thống Donald Trump và phía Trung Quốc vẫn đang đổ lỗi cho nhau về nguồn gốc thì đó chính là chu kỳ địa chính trị 34-36 năm đang chi phối. Những xung đột địa chính trị diễn ra muôn hình vạn dạng và chúng ta không thực sự biết được cho đến khi nào chúng diễn ra. Còn nếu như virus corona là một hiện tượng tự nhiên, thì các chu kỳ vệt đen mặt trời là dấu vết cho những gì đang diễn ra. Các nhà khoa học tìm thấy mối liên hệ giữa chu kỳ vệt đen mặt trời với các bệnh dịch tả, dịch hạch, cúm, thương hàn, viêm màng não…

Chiến tranh thương mại có thể là kết quả của chu kỳ địa chính trị 34-36 năm hoặc chu kỳ toàn cầu hóa 100 năm, hay thậm chí là chu kỳ dân túy 84 năm. Nếu không phải là ngài Donald Trump thì cũng là một cái gì đó tương tự xuất hiện làm gián đoạn sự phát triển của thương mại toàn cầu theo chu kỳ 100 năm. Chính chiến tranh thương mại đã giáng một đòn mạnh vào nền kinh tế trung quốc, giá dầu, giá đồng và nhiều loại hàng hóa khác. Chưa hết, trong bối cảnh thiếu lực cầu, giá dầu còn chịu tổn thương từ cuộc chiến tranh dầu mỏ giữa Nga với Ả Rập Xê Út-Mỹ.

Vì thế, ẩn đằng sau các nguyên nhân cụ thể mà chúng ta muốn biết là hoạt động của các lực tự nhiên mang tính chu kỳ. Thay vì suy đoán các biểu hiện cụ thể, chúng ta nên tập trung vào các yếu tố tổng quát. Đặc tính của chu kỳ là động chứ không phải tĩnh. Tôi đã thấy sự hời hợt của giới đầu tư khi công kích chu kỳ bùng nổ/đỗ vỡ 8-13 năm (trung bình 11 năm). Cứ trung bình khoảng 10 năm lại xảy ra một cuộc khủng hoảng. Nếu lấy năm cuộc khủng hoảng năm 1987 cộng vào 10 năm đó là cuộc khủng hoảng Đông Á 1997-1998 (và sau đó là cuộc sụp đổ của quỹ LTCM). 10 năm sau đến lượt năm cuộc khủng hoảng nợ dưới chuẩn 2008. Năm 2018, tôi đã thấy nhiều nhà đầu tư phớt lờ chu kỳ này vì thấy rằng không có cuộc khủng hoảng nào diễn ra. Giống như Harry Dent đã nói, trạng thái phởn phơ ở đỉnh thường đi kèm với bốn từ nguy hiểm nhất trong đầu tư: “BÂY GIỜ ĐÃ KHÁC (THE TIME IS DIFFERENT)”. Các nhà đầu tư cho rằng chu kỳ bùng nổ/đỗ vỡ không còn đúng nữa! Họ không hiểu rằng, chu kỳ này giống như vệt đen mặt trời là sự biến động trong một khoảng thời gian 8-13 năm chứ không đơn giản làm phép cộng đơn giản +10.

Tương lai lặp lại quá khứ theo nhịp điệu chứ không phải y hệt. Các cuộc khủng hoảng diễn ra theo chu kỳ nhưng nguyên nhân thì không hề giống nhau. Năm 2008 là nợ dưới chuẩn và bong bóng bất động sản, nhưng năm 1997 là cuộc tấn công tiền tệ, bong bóng bất động sản chứng khoán. Nhưng có những cuộc khủng hoảng rất mơ hồ về nguồn gốc như năm 1987. Chẳng ai biết rõ nguyên nhân thực sự của ngày thứ 2 đen tối (tháng 10 năm 1987) là gì? Hơn 20 năm sau, các điều tra cho thấy không một tin tức, không một sự kiện dẫn tới ngày thị trường chứng khoán mất tới 20% giá trị trong một ngày. Có một nguyên nhân về sau được lý giải như giao dịch được điện toán hóa, tức cho phép nhà đầu tư thực hiện một khối lượng giao dịch lớn trong một khoảng thời gian ngắn ngủi. Tôi đã thấy điều này quá quen. Sau mỗi cuộc khủng hoảng, chúng ta vẫn thường đổ lỗi cho cho cái… máy tính. Vậy nếu xem như cuộc khủng hoảng năm 2020 là một sự kiện nối tiếp chu kỳ bùng nỗ/đổ vỡ thì nguyên nhân là gì? Virus corona hay là hệ lụy từ chiến tranh thương mại hay cuộc chiến dầu mỏ…

Có những điềm báo của các cuộc khủng hoảng theo chu kỳ rất mơ hồ mà giới đầu tư cảm thấy khó tin, như lời nguyền của những tòa nhà chọc trời. Tòa Petronas Tower được cất nóc trước cuộc khủng hoảng tiền tệ Châu Á 1997, toàn nhà Buri Khalifa với cuộc khủng hoảng kinh tế toàn cầu 2007-2010. Thậm chí ngay ở Việt Nam, chúng ta biết rằng tòa tháp Bitexco và Keangnam Ha Noi Landmark Tower đi vào hoạt động giai đoạn 2010-2011 là đỉnh điểm của cuộc khủng hoảng 2010-2012. Đỉnh của TTCK Việt Nam vào năm 2018 là lúc tòa nhà Landmark 81 đi vào hoạt động. Năm 2020, tháp Jeddah Tower (Ả Rập Xê Út) sẽ trở thành tòa nhà cao nhất thế giới khi được hoàn thành, sau năm 2019 diễn ra sôi động với 26 toàn tháp cao được hoàn thành trên toàn thế giới.

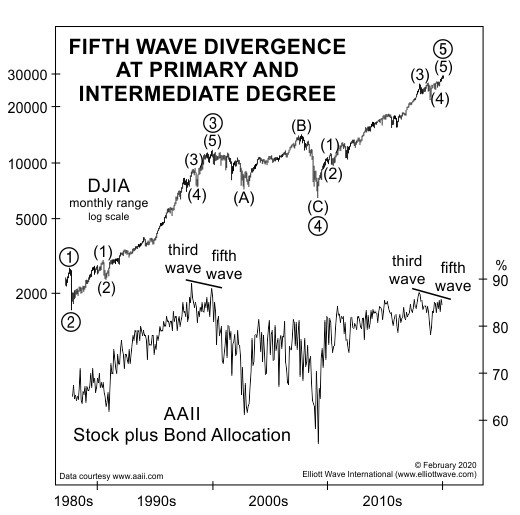

Nói như vậy, không đồng nghĩa một nhà đầu tư sắc sảo không thể tìm thấy những lý do kinh tế để cảnh báo. Tháng 2/2020, tôi đã nhận được báo cáo từ công ty Elliott Wave International cho thấy tỷ lệ phân bổ tài sản tài chính (cổ phiếu và trái phiếu) của các nhà đầu tư nhỏ lẻ được thống kê bởi Hiệp Hội Các Nhà Đầu Tư Hoa Kỳ (AAII) đang ở mức cao trào. Hình dưới cho thấy vào tháng 11/2019, các nhà đầu tư AAII đã phân bổ 86% danh mục vào cổ phiếu và trái phiếu, nhưng hiện nay tỷ lệ đã giảm xuống tại tháng 2/2020, và tạo ra sự phân kỳ, giống như đã từng xảy ra vào đỉnh năm 2000.

Nguồn: Elliot wave International, Tháng 2/2020.

Chúng ta đã mạnh mẽ hơn xưa!

Câu hỏi các nhà đầu tư quan tâm lúc này là liệu virus corona có dẫn tới một cuộc khủng hoảng kinh tế hay không? Tương lai là bất định vì thế chúng tôi không muốn rơi vào cái bẫy của sự dự đoán. Mọi việc tùy thuộc vào virus corona có được kiểm soát hay không? Vaccine sớm có hay không? Nó có biến hóa thành thứ nào đó ghê gớm hơn hay không (như đại dịch Cái Chết Đen thế kỷ 14)? Liệu nó có lây lan đến tận các nhà lãnh đạo thế giới như Donald Trump…làm tê liệt các chính phủ toàn cầu? Các biện pháp của các chính phủ trên thế giới có đủ nhanh và mạnh hay không? Khả năng nới lỏng tài khóa và tiền tệ sắp tới…? Như George soros từng nói, chúng ta không bao giờ có thể biết hết những gì chắc chắn sẽ xảy ra.

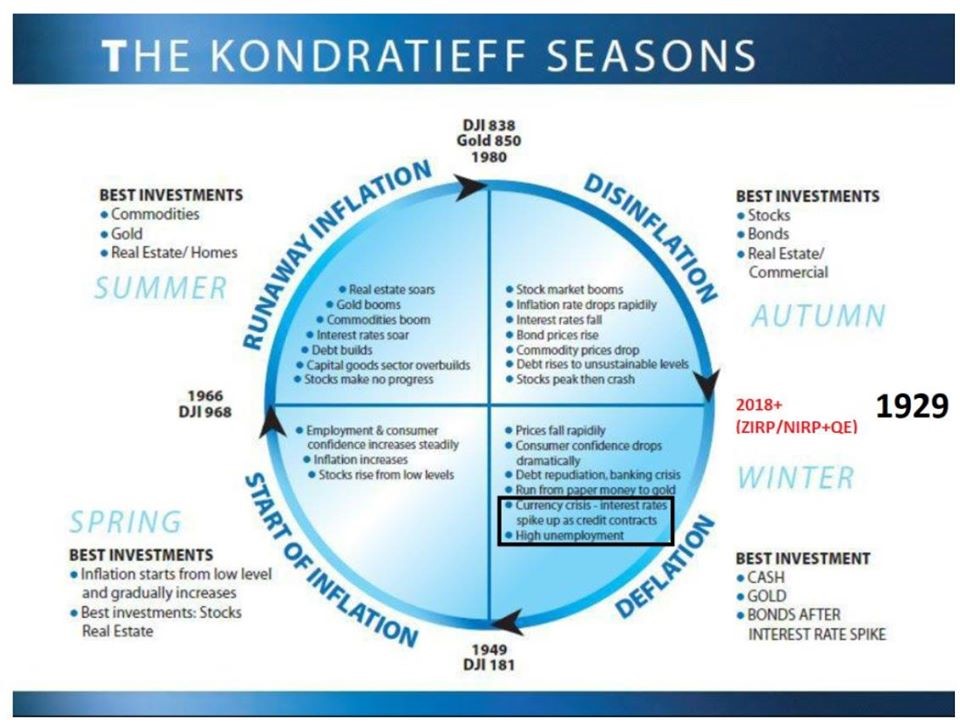

Phương pháp của chúng tôi là tập trung quan sát các chu kỳ và lên kế hoạch đối phó cho từng kịch bản, thay vì dự báo điều gì sắp diễn ra. Chu kỳ 80-90 năm xuất hiện là kịch bản tồi tệ nhất mà Harry Dent phác thảo.

Nếu như chu kỳ kinh tế bốn mùa 80-90 năm mà Harry Dent đề cập đang diễn ra, thì hình dưới chính là bản cập nhật cho những gì đang xảy ra, với đỉnh điểm là năm 2018 tương tự như năm 1929. Nghĩa là chúng ta vẫn đang còn ở trong mùa đông, và những điều tồi tệ nhất vẫn chưa xảy ra! Nó có thể tệ hơn cả năm 2008. Đáy của chỉ số Dow Jones là tầm 6,000 điểm vào năm 2009, mức đáy này thậm chí có thể bị xuyên thủng trong Đại Khủng Hoảng sắp tới.

Trong hai kịch bản khác, tôi gọi là kịch bản trung tính và kịch bản lạc quan nhất. Các chu kỳ khác sẽ xuất hiện mà Harry Dent không đề cập đến.

Nếu đỉnh của chỉ số số Dow Jones vào tháng 2/2020 là đỉnh của chu kỳ 9-11 năm, thì nền kinh tế có thể trải qua một cuộc suy thoái nhẹ với kịch bản sẽ kết thúc vào 2021-2022. Nó sẽ không tàn khốc như chu kỳ 80-90 năm của Harry Dent.

Trong kịch bản lạc quan nhất, sự khủng hoảng của TTCK có thể kết thúc ngay bây giờ, còn nền kinh tế có thể chỉ trải qua 1 quý sụt giảm nhưng không rơi vào suy thoái (định nghĩa hai quý liên tiếp có sự suy giảm của tổng sản phẩm quốc nội).

Kịch bản nào diễn ra, tùy thuộc sự thay đổi của các biến số trong mô hình của chúng tôi thay đổi như thế nào. Chúng tôi không đề cập nó ở đây.

Chúng tôi cho rằng, dù thế nào đi nữa, Việt Nam cũng như thế giới có nhiều điểm tích cực để hy vọng vượt qua cuộc khủng hoảng sắp tới.

- Chúng ta đã có nhiều kinh nghiệm đối phó với khủng hoảng hơn trước. Không phủ nhận điều này, các cuộc khủng hoảng xảy ra với tần suất ngày càng dày và các nhà quản lý đang có nhiều kinh nghiệm hơn trước. Ít nhất, chúng ta hy vọng các nhà quản lý có đủ sự thông minh để không phạm phải các sai lầm trong quá khứ. Năm 2008, một phần nguyên nhân khiến cho cuộc khủng hoảng diễn ra tồi tệ là phản ứng quá chậm chạp của các chính phủ, ngân hàng trung ương. Vào thời điểm đó, chúng ta vẫn nặng nề với học thuyết tiền tệ của Milton Friedman: “Lạm phát bất cứ ở đâu và khi nào cũng là nguyên nhân của hiện tượng tiền tệ”. Fed ngần ngại tung ra gói QE như lời tự thú của Alan Greenspan trong tự truyện “Kỷ Nguyên Hỗn Loạn” là quá tin vào khả năng điều tiết của thị trường tự do và e ngại siêu lạm phát khi bơm tiền. Cuộc khủng hoảng bắt đầu từ tháng 10/2007 nhưng mãi tới tháng 11/2008, gói QE1 mới được tung ra. Gói giải cứu TARP 700 tỷ đô la được thông qua vào tháng 10/2008, sau nhiều lần bị trì hoãn khi đảng cộng hòa và dân chủ tranh cải với nhau về rủi ro đạo đức, nguy cơ vỡ nợ công, thâm hụt ngân sách…Ngày nay, chúng ta đã tiến gần hơn đến Keyness: “Nếu các chính phủ không làm gì, con cháu chúng ta chỉ còn lại đống đổ nát với nợ công thấp”. Trong cuộc khủng hoảng năm 2020, các chính phủ và ngân hàng trung ương đã hành động nhanh và quyết liệt hơn nhiều. Không còn những tranh cãi, lần lượt các gói kích cầu, QE được tung ra bởi FED, Châu Âu và nhiều quốc gia khác, một cách dứt khoát và quyết liệt.

Trải qua hơn hai thập kỷ mở rộng giao thương với quốc tế, các nhà điều hành chính sách ở Việt Nam ngày càng có nhiều kinh nghiệm hơn. Vào năm 2008, chúng ta lúng túng trước bộ ba bất khả thi, tác động hất văng của chi tiêu công đến đầu tư tư nhân, cách kiểm soát lạm phát, khủng hoảng nhà đất, vận hành hệ thống ngân hàng….Ngày nay, Việt Nam đang có nhiều dư địa chính sách hơn trước. Nếu trước khủng hoảng 2008, mỗi năm tăng trưởng tín dụng của Việt Nam lên tới 30%-50% thì hiện nay tăng trưởng tín dụng chỉ 12.1% trong năm 2019 (thấp nhất trong vòng 5 năm qua). Chúng ta đã chủ động khống chế trần tăng trưởng tín dụng, trong đó có cả siết tín dụng bất động sản để kiểm soát bong bóng ở thị trường này. Hệ thống ngân hàng đã được nâng vốn theo Basel II, chứ không phải kiểu vốn ảo, đầu tư chéo như thời 2008. (Tuy nhiên, vẫn có nhiều một số rủi ro: bất chấp dự trữ ngoại hối cao kỷ lục 80 tỷ USD nhưng tỷ lệ dự trữ ngoại hối/cung tiền M2 Việt Nam hiện nay cũng chỉ tầm 17%-20%, thấp hơn cả mức 30% của năm 2007, thời kỳ mà chúng ta lao đao vì thị trường ngoại hối. Vì thế, Việt Nam không hề an toàn trước nguy cơ của một cú tấn công tiền tệ).

- Việt Nam đang ở vào thời điểm vàng của cơ cấu dân số. Harry Dent trong cuốn sách Thương Vụ Để Đời cho rằng, những quốc gia như Ấn Độ, Việt Nam là sức bật tốt hơn sau cuộc khủng hoảng sắp tới (nếu có) nhờ cơ cấu dân số trẻ, tỷ lệ đô thị hóa chưa cao và còn nhiều cơ hội mở rộng. Harry Dent cho rằng các quốc gia này đang ít bị phụ thuộc vào chu kỳ hàng hóa như giá dầu thô là một lợi thế. Tất nhiên, dầu thô giảm dưới mức 20 USD/thùng, hay thậm chí các kịch bản đen tối về 8-10 USD/thùng sẽ làm ảnh hưởng đến ngân sách của Việt Nam. Nhưng nên nhớ, tỷ lệ tổng thu từ dầu thô vào ngân sách đã giảm dần trong nhiều năm qua. Thời điểm 2000-2008, tỷ lệ tổng thu dầu thô/ngân sách nhà nước tầm 25% và giai đoạn 2009-2015 là 12%. Năm 2018 chỉ còn 4% và năm 2019 ước khoảng 3%. Chúng ta đã chủ động cơ cấu lại nguồn thu ngân sách và không còn bị phụ thuộc quá lớn vào giá dầu thô như trước.

- Thành công trong công tác kiểm soát dịch của Việt Nam rất đáng khen. Nằm kề ngay tâm dịch Trung Quốc nhưng đến nay Việt Nam không để dịch lan rộng như Châu Âu. Chính sự lơ là đang biến Châu Âu thành ổ dịch mới, lớn nhất bên ngoài Trung Quốc. Trong khi đó, đến thời điểm hiện tại, Việt Nam chưa ghi nhận ca tử vong nào do virus trong khi các quốc gia ở thế giới đã có hơn 7,000 người chết. Với cơ cấu dân số trẻ (có thể khả năng miễn dịch tốt hơn) tại vị trí nhiệt đới, cùng các giải pháp quyết liệt của chính phủ, Việt Nam đang thành công trong công tác kiểm soát dịch, giống như đã từng thành công với SARS trong quá khứ.

- Cuộc chạy đua tìm kiếm vắc xin ngừa Covid-19 đang được các quốc gia đẩy nhanh. Tin vui là chúng ta đã bắt đầu thử nghiệm thành công với động vật và đã có những thử nghiệm đầu tiên trên người. Sẽ mất hơn 1 năm để có những đánh giá thử nghiệm lâm sàng trước khi phát hành vắc xin rộng rãi. So với thời gian điều chế vắc xin lên tới vài năm như trước, thì tốc độ hiện nay đã được rút ngắn rất nhanh. Thái độ nghiêm túc hơn của các quốc gia cũng là một tia hy vọng. Tổng thống Donald Trump không còn đăng những dòng tweet hời hợt về virus (theo kiểu số người chết còn thấp hơn cúm mùa nên việc gì phải lo) mà đã nghiêm túc thực hiện các giải pháp Lock Down. Thủ Tướng Đức Angela Merkel, cũng đã cảnh báo nguy cơ 60%-70% dân số nhiễm bệnh và coi đó là thách thứ lớn nhất kể từ thế chiến nên thực hiện nhiều biện pháp kiểm soát mạnh mẽ. Thủ Tướng Anh Boris Johnson cũng đã thận trọng hơn với giải pháp “lây nhiễm cộng đồng” và đang chuyển sang biện pháp Lock Down. Thành công của Trung Quốc trong việc kiểm soát dịch trong vài ngày gần đây (không có thêm ca nhiễm mới nội địa) đang cho thấy, Lock Down là giải pháp đúng đắn trước khi vắc xin được tìm thấy. Chúng ta hy vọng công tác tìm kiếm vắc xin sẽ đủ nhanh, trước khi biện pháp Lock Down hiện nay lan sang khủng hoảng kinh tế, vốn đang có nhiều rủi ro tiềm ẩn.