TTCK Việt Nam

Hiểu khoản “lỗ” của DXG để hiểu vì sao định giá tập đoàn thường rẻ

Trên sàn, DXG là một trong những cổ phiếu thuộc dạng “nóng” của thị trường. Vậy dưới góc nhìn chuyên môn, nhà đầu tư đại chúng cần hiểu thế nào về khoản lỗ này và những bài học rút ra ở đây là gì?

Trước tiên, 526 tỷ đồng hụt mất trong lợi nhuận của DXG (từ dương 38 tỷ đồng thành âm 488 tỷ đồng sau soát xét) là một khoản lỗ “không bằng tiền”, tức khoản lỗ này không lấy mất của cổ đông DXG một đồng nào. Để hiểu rõ, chúng ta cùng mổ xẻ 2 vấn đề.

Thứ nhất, chi phí trích lập dự phòng là một chi phí không bằng tiền, đây chỉ là một nghiệp vụ ghi giảm tài sản theo “nguyên tắc thận trọng” trong kế toán của doanh nghiệp. DXG không phải bỏ đồng tiền nào liên quan đến khoản lỗ này cả.

Thứ hai, trên báo cáo tài chính hợp nhất 6 tháng đầu năm 2020 thì giá gốc hay có thể hiểu là “giá vốn” của khoản DXG đầu tư vào LDG chỉ 496,5 tỷ đồng. Như vậy, nếu DXG bán được khoản đầu tư trên với giá trên 500 tỷ đồng thì không thể có lỗ, vì giá bán cao hơn giá vốn đã bỏ ra. Để hiểu rõ hơn, nhà đầu tư cần hiểu phương pháp ghi nhận những khoản đầu tư tài chính.

Với việc sở hữu 88 triệu cổ phần tại LDG, DXG đang chiếm 36,72% tổng vốn điều lệ của LDG. Như vậy, trên báo cáo tài chính hợp nhất của DXG thì khoản đầu tư vào LDG sẽ ghi nhận theo phương pháp vốn chủ sở hữu, thay vì theo phương pháp giá gốc như những khoản đầu tư nắm giữ dưới 20% vốn.

Theo báo cáo tài chính hợp nhất bán niên năm 2020, giá trị khoản đầu tư của DXG vào LDG đã tăng lên 1.068 tỷ đồng.

Hay nói cách khác, LDG đã mang về cho DXG khoản lợi nhuận “ước tính” 571,5 tỷ đồng từ lúc DXG đầu tư, không kể cổ tức LDG đã chia. Khoản lợi nhuận này cũng nằm trong lợi nhuận hàng năm mà cổ đông DXG nhận được thông qua khoản mục lợi nhuận từ liên doanh, liên kết trên báo cáo thu nhập của DXG và dĩ nhiên khoản lợi nhuận này không bằng tiền.

Mọi thứ sẽ vẫn tốt đẹp nếu không có sự kiện thoái vốn. Tuy nhiên, ngày 16/7/2020, DXG đã có nghị quyết thoái vốn khỏi LDG. Lúc này, giá thị trường của LDG sẽ được quan tâm.

Khoản đầu tư của DXG vào LDG ban đầu là 496,5 tỷ đồng trước kia bây giờ ghi sổ đã là 1.068 tỷ đồng, con số 571,5 tỷ đồng tăng thêm là khoản lợi nhuận “ước tính” không bằng tiền mà chúng ta đã đề cập bên trên.

Thậm chí, nếu kiểm toán E&Y nhẹ tay “không điều chỉnh” con số của DXG trong báo cáo kiểm toán bán niên và cho phép DXG ghi nhận khoản lỗ tài chính vào quý III thì khoản lỗ này cũng nên hiểu rằng là khoản lỗ không bằng tiền.

Dấu hỏi cần phải đặt ra là chất lượng lợi nhuận của LDG và tại sao DXG chấp nhận bán “lỗ” một công ty với giá bán chỉ gấp 3 lần lợi nhuận hàng năm mà công ty này mang về?

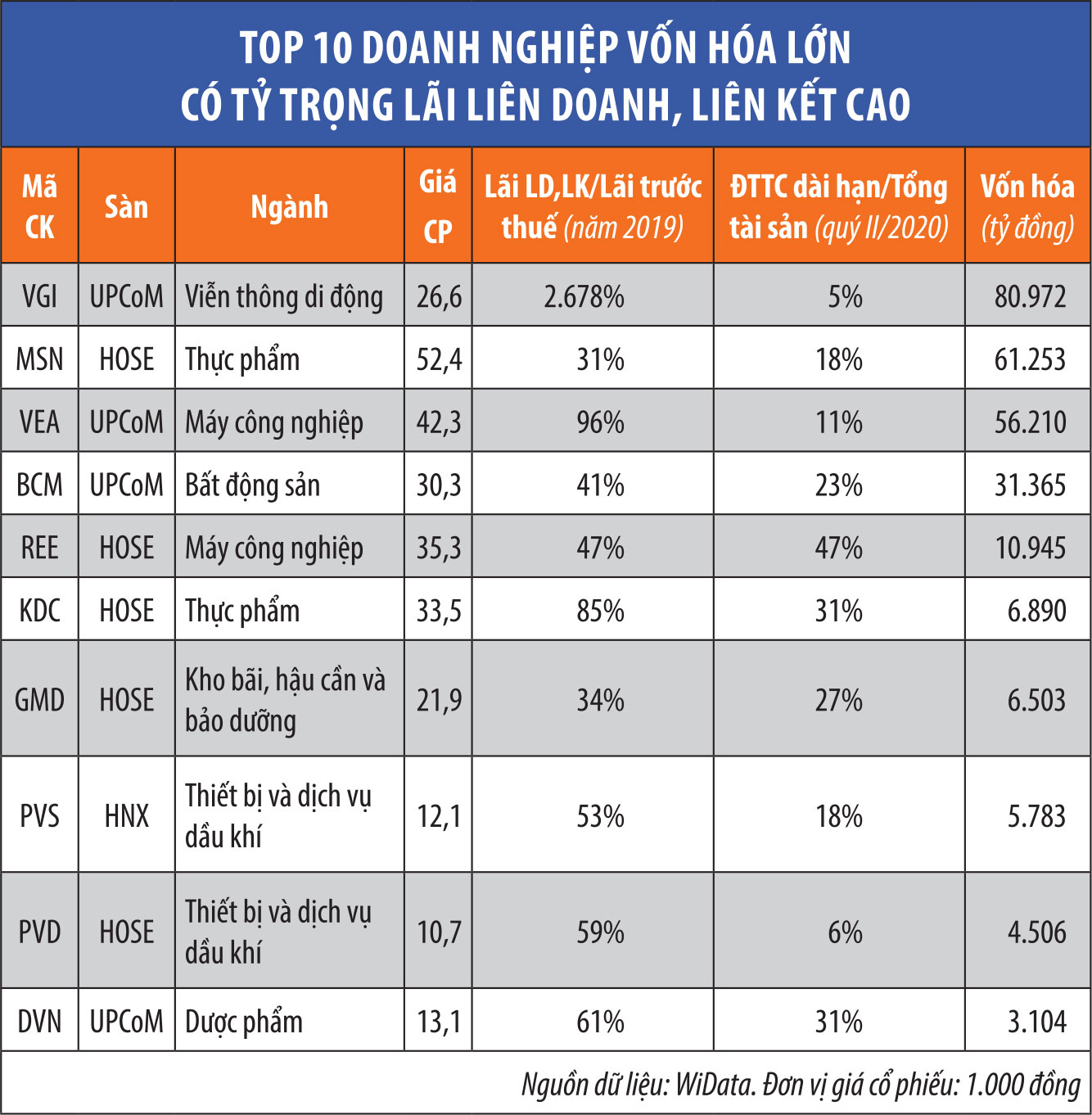

Bài học đúc rút ra được ở thương vụ này là những khoản “lợi nhuận liên doanh, liên kết” trên báo cáo thu nhập là lợi nhuận không bằng tiền, tương tự khoản mục “đầu tư vào công ty liên doanh, liên kết” cũng sẽ dễ dàng bị thổi phồng và làm nhà đầu tư ảo tưởng về lợi nhuận cũng như quy mô tài sản thực của doanh nghiệp.

Thực tế trên có thể trả lời cho câu hỏi mà nhiều nhà đầu tư đại chúng thường đặt ra: “Tại sao P/E của các doanh nghiệp theo mô hình tập đoàn tầm cỡ như REE, VEA… luôn duy trì ở mức rất thấp so với mặt bằng chung?”.