Phân tích Doanh Nghiệp

DRC: Tiếp tục tích cực với lốp Radial

CTCP Cao su Đà Nẵng (HOSE: DRC) được dự báo sẽ tiếp tục được tăng trưởng mạnh mẽ trong phần còn lại của năm với nhiều tín hiệu tích cực đến từ sự phục hồi của nền kinh tế.

Triển vọng ngành ô tô và săm lốp

Những biện pháp kiểm soát dịch Covid-19 của Chính phủ và các yếu tố vĩ mô ổn định đã tạo nền tảng cho nền kinh tế hồi phục nhanh chóng sau dịch. Theo Quỹ tiền tệ Quốc tế (IMF), kinh tế Việt Nam có thể hồi phục 7% trong năm 2021 dưới kịch bản cơ sở, cao hơn trung bình 10 năm gần đây ở mức 6.3%.

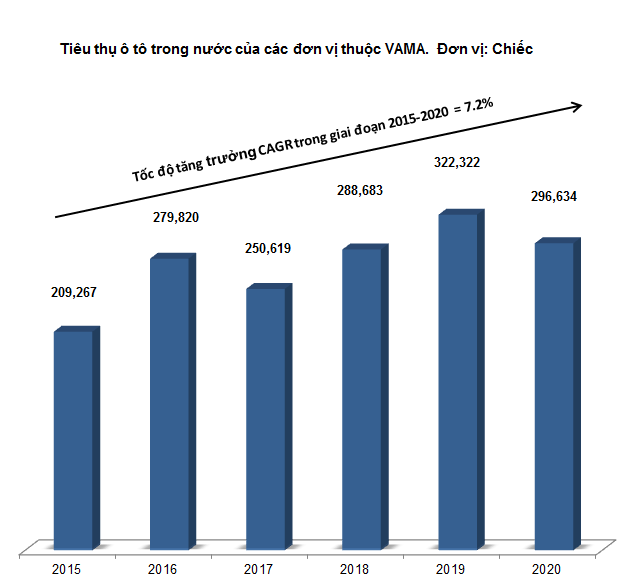

Theo báo cáo bán hàng từ Hiệp Hội các nhà sản xuất ô tô Việt Nam (VAMA). Doanh số bán hàng của các thương hiệu ô tô thuộc VAMA trong năm 2020 đạt 296,634 xe, giảm 8% so với năm 2019. Trong đó, doanh số bán ô tô lắp ráp trong nước giảm 1% trong khi xe nhập khẩu giảm tới 17% so với cùng kỳ năm ngoái.

Cộng dồn số liệu bán hàng của VinFast, TC Motor (sản xuất, phân phối ô tô Hyundai tại Việt Nam)… trong năm 2020, người Việt đã mua sắm tổng cộng 407,460 xe ô tô các loại. Con số này chưa tính doanh số bán hàng của các thương hiệu ô tô nhập khẩu như BMW, Mercedes-Benz, Audi, Jaguar Land Rover, Volvo….

Năm 2021, giới chuyên gia dự báo sẽ tiếp tục là năm khó khăn đối với ngành ô tô. Tuy nhiên, theo như thống kê trong những tháng đầu năm thì sẽ không có sự sụt giảm sâu doanh số bán xe trong năm nay. Từ đó cho thấy triển vọng ngành săm lốp vẫn không quá bi quan dù tình hình dịch bệnh tiếp tục diễn biến phức tạp.

Nguồn: Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA)

Radial là sản phẩm chủ lực

Với xu hướng radial hóa săm lốp toàn cầu, lốp radial kỳ vọng sẽ trở thành động lực tăng trưởng dài hạn cho DRC. Nhằm đáp ứng nhu cầu của thị trường, DRC đã quyết định thông qua kế hoạch mở rộng nhà máy, giúp tăng khả năng sản xuất lốp Radial.

Chi phí đầu tư Giai đoạn 3 cơ bản ước tính 830 tỷ đồng chỉ bằng 1/3 so với hai giai đoạn đầu. Kế hoạch tăng công suất lốp Radial (Giai đoạn 3) từ 600,000 chiếc/năm lên 1,000,000 chiếc/năm dự kiến đi vào hoạt động năm 2024 và sẽ mở ra giai đoạn tăng trưởng mới tốt cho DRC.

Vai trò của xuất khẩu ngày càng quan trọng

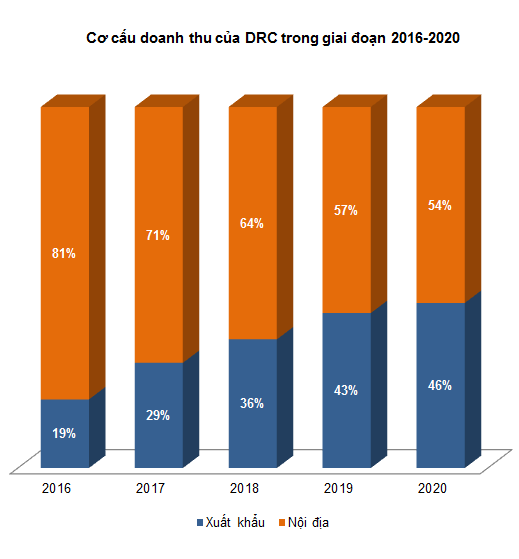

Tỷ trọng xuất khẩu tăng nhanh. Xuất khẩu đóng góp phần lớn doanh thu của doanh nghiệp trong năm 2020 (hơn 45%). Nhìn vào đồ thị bên dưới, chúng ta có thể nhận thấy sự gia tăng ấn tượng của tỷ trọng xuất khẩu trong tổng doanh thu. Xu hướng này dự kiến sẽ tiếp tục trong năm 2021.

Nguồn: BCTN của DRC

Châu Mỹ là thị trường xuất khẩu chính của DRC. Khi nhìn vào cơ cấu thị trường xuất khẩu thì có vẻ DRC đang hơi nghiêng quá nhiều vào thị trường Châu Mỹ. Vì vậy, giải pháp hợp lý là DRC nên đẩy mạnh ở những thị trường khác để đa dạng hóa rủi ro.

Bộ Thương mại Mỹ (DOC) ngày 24/05/2021 đưa ra kết luận lốp ô tô Việt Nam được trợ cấp, bán phá giá không ảnh hưởng đến DRC. Bởi vì doanh nghiệp này xuất khẩu chủ yếu vào Mỹ lốp xe tải nặng radial toàn thép; không phải sản phẩm bị điều tra, bao gồm lốp bán thép (passenger vehicle tires) và lốp tải nhẹ (light truck tires) nên không bị ảnh hưởng nhiều. Ngoài ra, cuộc chiến thương mại giữa Mỹ và Trung Quốc cũng là một cơ hội tốt cho DRC trong quá trình thâm nhập vào thị trường khó tính này.

Thị trường Châu Âu, DRC cũng có nhiều thuận lợi trong thời gian tới khi mà Hiệp định Thương mại tự do Việt Nam – EU (EVFTA) mang lại nhiều cơ hội cho doanh nghiệp với lộ trình giảm thuế nhập khẩu về 0% trong vòng 7 năm đối với phụ tùng ô tô.

Nguồn: BCTN của DRC

Doanh thu Quý 1 phục hồi mạnh mẽ

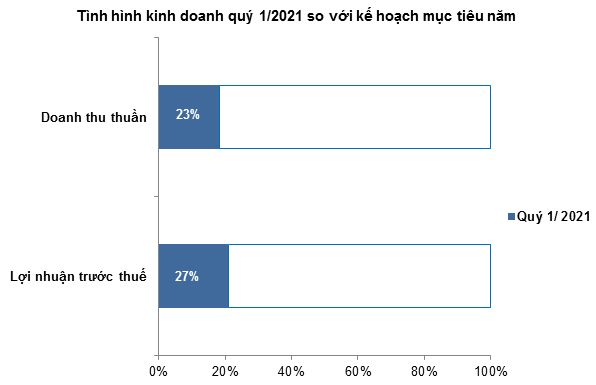

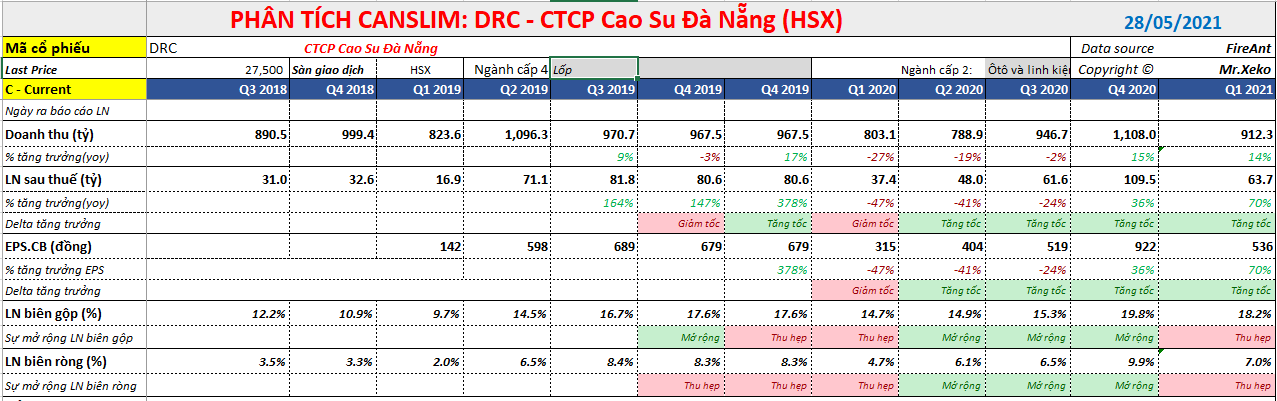

Trong Quý 1/2021, DRC ghi nhận doanh thu đạt hơn 912 tỷ đồng, tăng 13.61% so với cùng kỳ. Lợi nhuận kế toán trước thuế của công ty đạt hơn 79 tỷ đồng, vượt 70% so với cùng kỳ. So với kế hoạch kinh doanh năm 2021 được ban lãnh đạo công ty thông qua, DRC hoàn thành được hơn 23% mục tiêu doanh thu và 27% mục tiêu lợi nhuận. Điều tích cực nhất trong quý 1 /2021 là việc DRC vẫn giữ được biên lợi nhuận tốt bất chấp những khó khăn đến từ biến động giá nguyên liệu và giá cước vận tải tăng cao do khan hiếm container.

Tình hình khan hiếm về container được giới chuyên gia kỳ vọng sẽ bớt trầm trọng trong phần còn lại của năm. Thêm vào đó, giá cao su tự nhiên cũng đã dần ổn định lại sau giai đoạn tăng nhanh cuối năm 2020. Nhờ vây, triển vọng hoàn thành mục tiêu kinh doanh được đề ra cho năm nay của DRC là hoàn toàn khả thi.

Nguồn: BCTC quý 1 của DRC

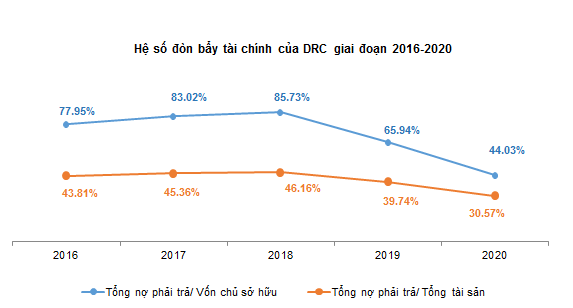

Khả năng thanh toán được cải thiện

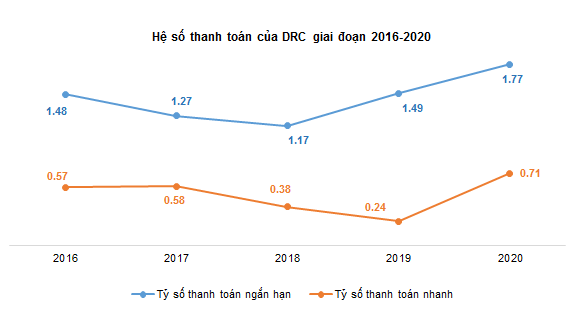

Theo báo cáo tài chính năm 2020 của DRC, công ty đã cải thiện đáng kể khả năng thanh toán của mình. Cụ thể, hệ số thanh toán ngắn hạn của công ty tăng từ 1.49 lên 1.77; tương tự, hệ số thanh toán nhanh cũng tăng mạnh từ 0.24 trong năm 2019 lên 0.71 trong năm 2020. Nguyên nhân là do tốc độ giảm của tài sản ngắn hạn giảm chậm hơn so với nợ ngắn hạn.

Nguồn: VietstockFinance

Trong năm 2020, công ty đã tất toán hầu hết các khoản nợ vay dài hạn và ngắn hạn. Nhờ vậy, hệ số nợ/tổng tài sản giảm từ 39.74% xuống còn 30.57% và hệ số nợ/vốn chủ sở hữu giảm từ 65.94% xuống còn 44.03%.

Nguồn: VietstockFinance

Định giá cổ phiếu

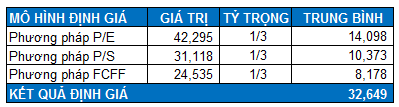

Chúng tôi lựa chọn phương pháp chiết khấu dòng tiền (FCFF), và so sánh ngang sử dụng chỉ số P/E và P/S để đánh giá DRC. Theo phương pháp FCFF, giá hợp lý của công ty nằm ở mức 24,535 đồng/cp.

Nguồn: Investing.com

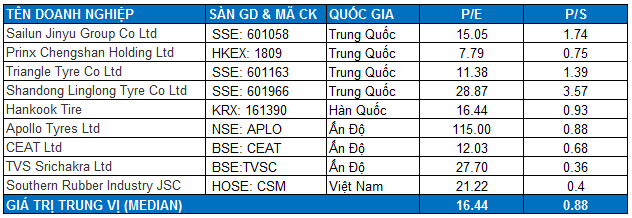

Về phương pháp so sánh ngang sử dụng chỉ số P/E và P/S, chúng tôi sẽ tiến hành so sánh với các công ty hàng đầu với vốn hóa lớn hơn DRC tại các khu vực châu Á bao gồm các công ty đến từ Trung Quốc, Ấn Độ và Hàn Quốc. Trung vị P/E của các công ty sản xuất lốp xe trong khu vực nằm ở mức 16.44. Với chỉ số P/E ngành ở mức trên, giá hợp lý của DRC sẽ ở mức 42,295 đồng/cp. Về phương pháp P/S, với trung vị ngành ở mức 0.88, giá cổ phiếu hợp lý của DRC ở mức 31,118 đồng/cp.

Nguồn: Investing.com

Với tỷ trọng được chia đều cho ba phương pháp trên, kết quả cho thấy giá trị hợp lý của DRC nằm ở mức 32,649 đồng /cp. Cổ phiếu DRC được chúng tôi khuyến nghị tích cực và có thể mua vào nếu giá rơi xuống dưới mức 26,100 đồng/cp.

Bình luận của Admin:

DRC đang có sự tăng tốc trong tăng trưởng lợi nhuận trong 3 quý liên tiếp. Doanh số trở lại tăng trưởng dương. Biên lợi nhuận được mở rộng lên mức đỉnh cao mới bất chấp sự khó khăn về nguyên vật liệu

Các điểm nổi bật của DRC là

- Chi phí khấu háo giảm do nhà máy Radial Giai Đoạn 1 đã hết khấu hao từ quý 4.2020, điều này giúp biên lợi nhuận của công ty tăng lên.

- Đã hoạt động 100% công suất. Kế hoạch mở rộng nhà máy Giai Đoạn 2, nâng công suất từ 600,000 chiếc/năm lên 1 triệu chiếc/năm từ quý 4.2021 đến quý 2.2023 sẽ mang lại giai đoạn tăng trưởng mới. CAPEX dự kiến 830 tỷ đồng (khoảng 4-5 năm lợi nhuận sau thuế hiện tại).

- Điểm trừ là giá cao su đang nhích nhẹ lên và khan hiếm container rỗng ảnh hưởng xấu đến công ty.

Trên đồ thị giá, DRC đang thiết lập nền giá số 2, cố thể dạng Flat Base hoặc Cup and handle. ĐỘ sâu 17% nên tôi nghiêng về Cup and handle nhiều hơn. Chi tiết liên hệ Room Nhà Đầu tư Canslim (zalo 0977697420)

Pingback: DRC: CTCK SSI và BVSC dự báo sẽ hưởng lợi từ giá nguyên vật liệu giảm từ Q4.2022 - Elibook.vn - Tri thức đầu tư