Phân tích Doanh Nghiệp

HAH kỳ vọng phục hồi mạnh trong nửa cuối năm 2024

Sản lượng thông quan hồi phục tích cực trong năm tháng đầu năm 2024

Trong tháng 05/2024, ước tính giá trị xuất và nhập khẩu container đường biển lần lượt đạt 18 tỷ USD (+6% YoY) và 13 tỷ USD (+12% YoY). Cụ thể:

- Các thị trường xuất khẩu lớn của Việt Nam là Mỹ, EU và Hàn Quốc tiếp tục tăng trưởng dương, chủ yếu nhờ đóng góp của nhóm hàng linh kiện điện tử, máy móc thiết bị. Trong khi đó, giá trị xuất khẩu qua Trung Quốc tăng trưởng âm trong tháng này cũng do sự sụt giảm của nhóm hàng trên. Mặt hàng linh kiện điện tử tuy có giá trị xuất khẩu cao nhưng đóng góp sản lưởng container không nhiều. Những mặt hàng đóng góp lớn vào sản lượng container như gỗ và sản phẩm gỗ, giá trị xuất khẩu toàn thị trường tăng trưởng nhanh 21% so với cùng kỳ.

- Đối với hoạt động nhập khẩu, ba thị trường chính của Việt Nam là Trung Quốc, Hàn Quốc và khối ASEAN (thị phần nhập khẩu tương ứng là 35%, 12% và 11%) đều tăng trưởng dương. Số lượng đơn đặt hàng đang cải thiện trong năm tháng đầu năm 2024 là động lực để các doanh nghiệp nhập khẩu nguyên liệu sản xuất.

Lũy kế 5T2024, ước tính giá trị xuất – nhập khẩu hàng hóa container đường biển lần lượt đạt 84 tỷ USD (+10% YoY) và 56 tỷ USD (+9% YoY). Sau giai đoạn tăng trưởng nhanh sau hai tháng đầu năm nhờ hiệu ứng nền thấp, gia trị xuất khẩu có tín hiệu chậm lại. Mặt khác, giá trị nhập khẩu đã tăng tốc nhanh trong hai tháng gần nhất. Nhìn chung, dòng chảy thương mại tiếp tục cho thấy tín hiệu khởi sắc.

Sản lượng container thông qua các cụm cảng chính

Lũy kế 5T2024, thông lượng container khu vực Hải Phòng và Vũng Tàu lần lượt đạt 2.9 triệu TEU (+21% YoY) và 2.5 triệu TEU (+36% YoY). Nhìn chung, sản lượng container hai khu vực chính của Việt Nam phản ánh đúng với những diễn biến sôi động của hoạt động giao thương hàng hóa trong năm tháng đầu năm 2024.

Sản lượng container được dự báo sẽ tiếp tục xu hướng tăng trong nửa cuối năm 2024

Chỉ số niềm tin tiêu dùng là 69 điểm trong kỳ khảo sát tháng 06/2024 của đại học Michigan. Số liệu khảo sát tuy có giảm so với đầu năm nhưng vẫn cao hơn so với giai đoạn 2022 – 2023 (hình 6) . Điều này hàm ý người tiêu dùng yên tâm về lạm phát và tình hình kinh tế sẽ có diễn biến thuận lợi trong thời gian tới.

Chỉ số PMI ngành sản xuất của Việt Nam tiếp tục nằm trên mức 50 điểm (hình 5). Báo cáo tháng 05/2024 của S&P Global cho biết số lượng đơn đặt hàng tiếp tục tăng mạnh, tuy nhiên tốc độ tăng chậm hơn so với tháng trước. Trong đó, số lượng đơn hàng xuất khẩu mới cũng tằng, và tốc độ tăng thấp hơn so với tổng số lượng đơn đặt hàng mới.

Theo khảo sát tháng 05/2024 của báo cáo ISM (hình 7), chỉ số đo lường mức độ tồn kho ngành thượng nguồn (ngành sản xuất) và hạ nguồn (ngành tiêu dùng) lần lượt là 47.9 và 48.3, chỉ số giảm so với tháng trước nhưng vẫn trong xu hướng tăng kể từ đầu năm. Điều này hàm ý nhu cầu tích trữ hàng tồn kho tại Mỹ vẫn đang tiếp diễn.

Trong hai tháng đầu Q2-FY24, tốc độ tăng trưởng giá trị nhập khẩu nhanh hơn so với xuất khẩu (hình 1 và 2) , hàm ý số lượng đơn đặt hàng mới cải thiện đã khuyến khích các nhà sản xuất gia tăng tích trữ nguyên liệu, phục vụ cho mùa lễ hội trong giai đoạn nửa cuối năm.

Trong bối cảnh tình trạng tắc nghẽn tại một số cảng ở Châu Á và các hãng tàu ưu tiên chuyển container rỗng về Trung Quốc, điều này có thể thúc đẩy các nhà sản xuất sẽ gia tăng tích trữ nguyên liệu để không gặp phải tình trạng gián đoạn nguồn cung khi mùa cao điểm đang đến gần. Đây cũng là một trong số những nguyên nhân dẫn đến giá cước vận tải biển tăng nhanh kể từ tháng 05/2024.

Giá cước vận tải biển tăng nhanh cũng sẽ tác động ngược trở lại đối với các bên tham gia chuỗi cung ứng. Nhà sản xuất và bên mua hàng cũng có thể đẩy nhanh hoạt động XNK nhằm phòng ngừa rủi ro giá cước vận tải container đường biển tiếp tục leo thang.

Dựa trên những yếu tố nêu trên, chúng tôi kỳ vọng sản lượng thông qua tại các khu vực chính là Hải Phòng và Cái Mép Thị Vải sẽ cho nửa cuối năm sẽ cao hơn so với nửa đầu năm 2024. Tuy nhiên, tốc độ tăng trưởng sẽ chậm lại tại CMTV do không còn hiệu ứng nền thấp của cảng Gemalink.

Giá cước vận tải HAH kì vọng tăng 15% yoy theo diễn biến tăng chung của cước vận tải thế giới

Theo Drewry, giá cước vận tải giao ngay trung bình trên thế giới từ đầu năm đến nay đã tăng 80%, tăng gấp 3 lần so với mức đáy năm 2022. Giá cước vận tải dự kiến vẫn tiếp tục tăng trưởng tích cực ít nhất đến 4Q2024, động lực chủ yếu đến từ: (1) xu hướng gia tăng hàng tồn kho tại Mỹ và châu Âu từ đầu năm đến nay vẫn đang tiếp tục, đặc biệt việc Mỹ áp thêm thuế nhập khẩu với nhiều mặt hàng của Trung Quốc từ tháng 8 tới đây khiến nhu cầu nhập khẩu hàng Trung Quốc vào Mỹ tăng đột biến, (2) khủng hoảng tại Biển Đỏ kéo dài khiến hải trình của các tuyến tàu dài thêm đáng kể. Nhu cầu vận tải tăng đột biến cùng với thời gian vận tải tăng lên kéo theo lo ngại về nguy cơ thiếu hụt container rỗng, tiếp tục đẩy giá cước vận tải lên cao.

Hải An không chịu tác động trực tiếp từ khủng hoảng Biển Đỏ do chủ yếu tàu của HAH chạy tuyến nội địa và nội Á. Tuy nhiên, nguy cơ thiếu hụt container rỗng và nhu cầu về tàu biển cao trên thế giới sẽ tác động gián tiếp đến giá cước nội địa và nội Á. Giá cước nội địa và nội Á của HAH hiện đã được điều chỉnh tăng 10% yoy, dự kiến giá cước vận tải của Hải An sẽ tiếp tục tăng về cuối năm. Giá cước vận tải trung bình 2024 cao hơn 15% mức trung bình 2023.

Giá các hợp đồng cho thuê tàu của HAH hiện đã cao hơn 10 – 15% so với đầu năm

Theo đà tăng của giá cước vận tải giao ngay thế giới, giá cho thuê tàu cũng đã hồi phục đáng kể từ hồi đầu năm dù vẫn ở mức thấp hơn nhiều so với giai đoạn 2021 – 2022. Nhu cầu thuê tàu trên thế giới tăng đã tác động tích cực đến thị trường thuê tàu Việt Nam, giá các hợp đồng thuê tàu đã tăng đến 15% ytd.

Hoạt động cho thuê tàu của HAH dự kiến sẽ đem lại lợi nhuận cao hơn trong nửa cuối năm khi mà ngoài 3 hợp đồng cho thuê HAIAN East, West, Mind ký từ đầu năm (hợp đồng đến hết 2024) và hợp đồng cho thuê Anbien Bay (hết hạn vào giữa 2025), HAH đã ký cho thuê thêm được 2 tàu thời hạn từ 07/2024 đến tháng 1/2025.

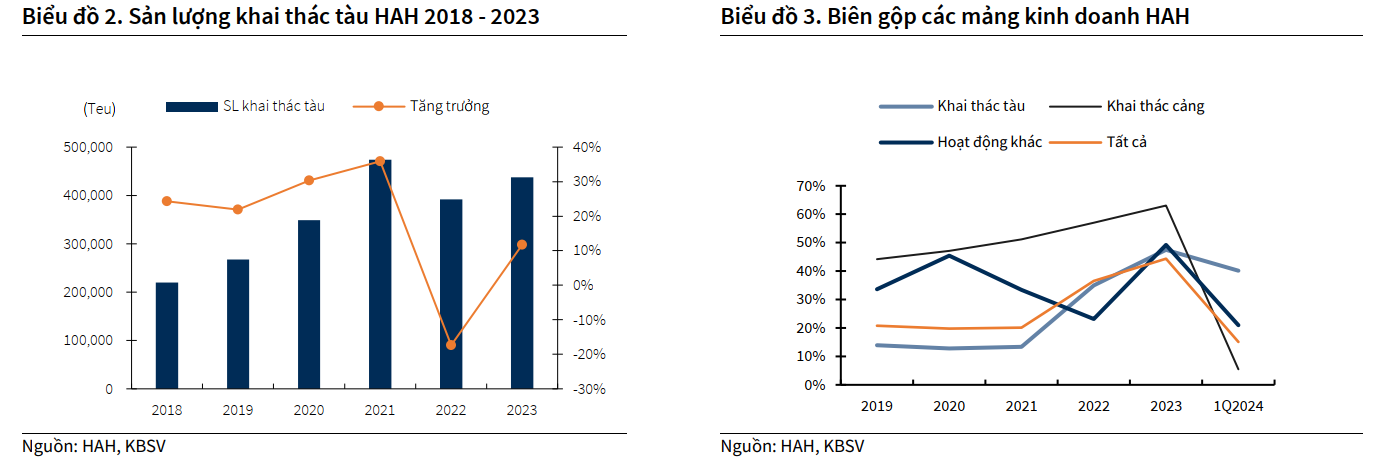

Tổng sản lượng khai thác tàu dự kiến tăng 15-20% yoy do: (1) nhu cầu vận tải hồi phục, (2) tuyến tàu mới liên tục được bổ sung và mở rộng và (3) HAH tiếp nhận 3 tàu đóng mới trong 2024

Sản lượng khai thác tàu của HAH kì vọng hồi phục mạnh so với 2023, chúng tôi dự kiến tổng sản lượng vận tải 2024 đạt hơn 500,000 Teu (+20%yoy) dựa trên:

– Nhu cầu hàng hóa tại các thị trường lớn Mỹ và EU phục hồi như đã phân tích ở trên, kéo theo nhu cầu vận tải gia tăng, tác động trực tiếp lên sản lượng vận tải của HAH.

– HAH cũng đang tăng cường hợp tác với các đối tác là các hãng tàu lớn như Zim, ONE để phát triển sâu rộng mạng lưới vận tải ở thị trường nội Á, mở thêm các tuyến tàu mới như Việt Nam – Singapore, ghé các cảng mới, đồng thời tìm thêm nhiều đối tác để trao đổi chỗ trên tuyến, góp phần củng cố và mở rộng hoạt động cho đội tàu tự vận hành.

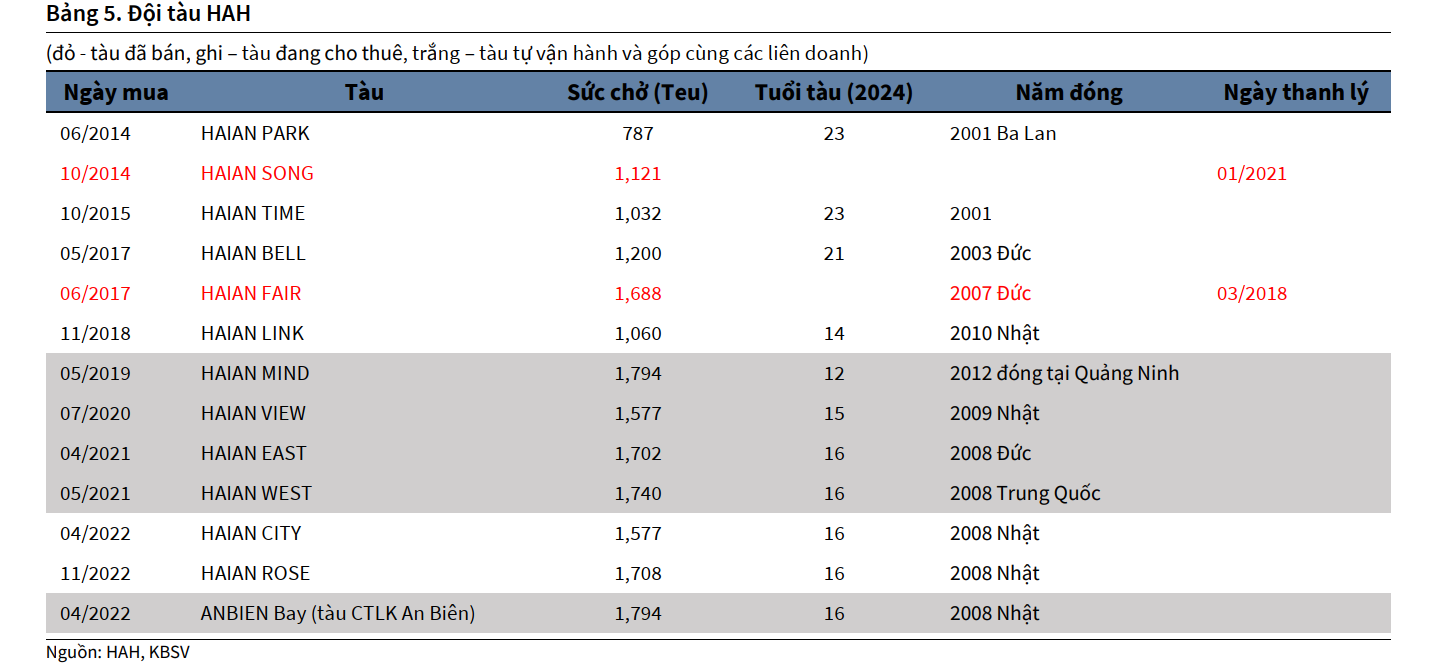

– Hải An đã đón thêm 3 tàu mới từ cuối 2023 đến nay, dự kiến sẽ đón thêm 1 tàu đóng mới 1,800 Teu nữa trong 3Q2024, nâng quy mô đội tàu lên 16 chiếc. Đội tàu mới, hiện đại kì vọng sẽ thu hút nhiều đối tác là các hãng tàu nước ngoài mới. Nhu cầu vận tải cao hiện nay cũng như khủng hoảng dai dẳng ở Biển Đỏ sẽ phần nào giảm bớt lo ngại về nguy cơ dư cung tàu trong năm nay.

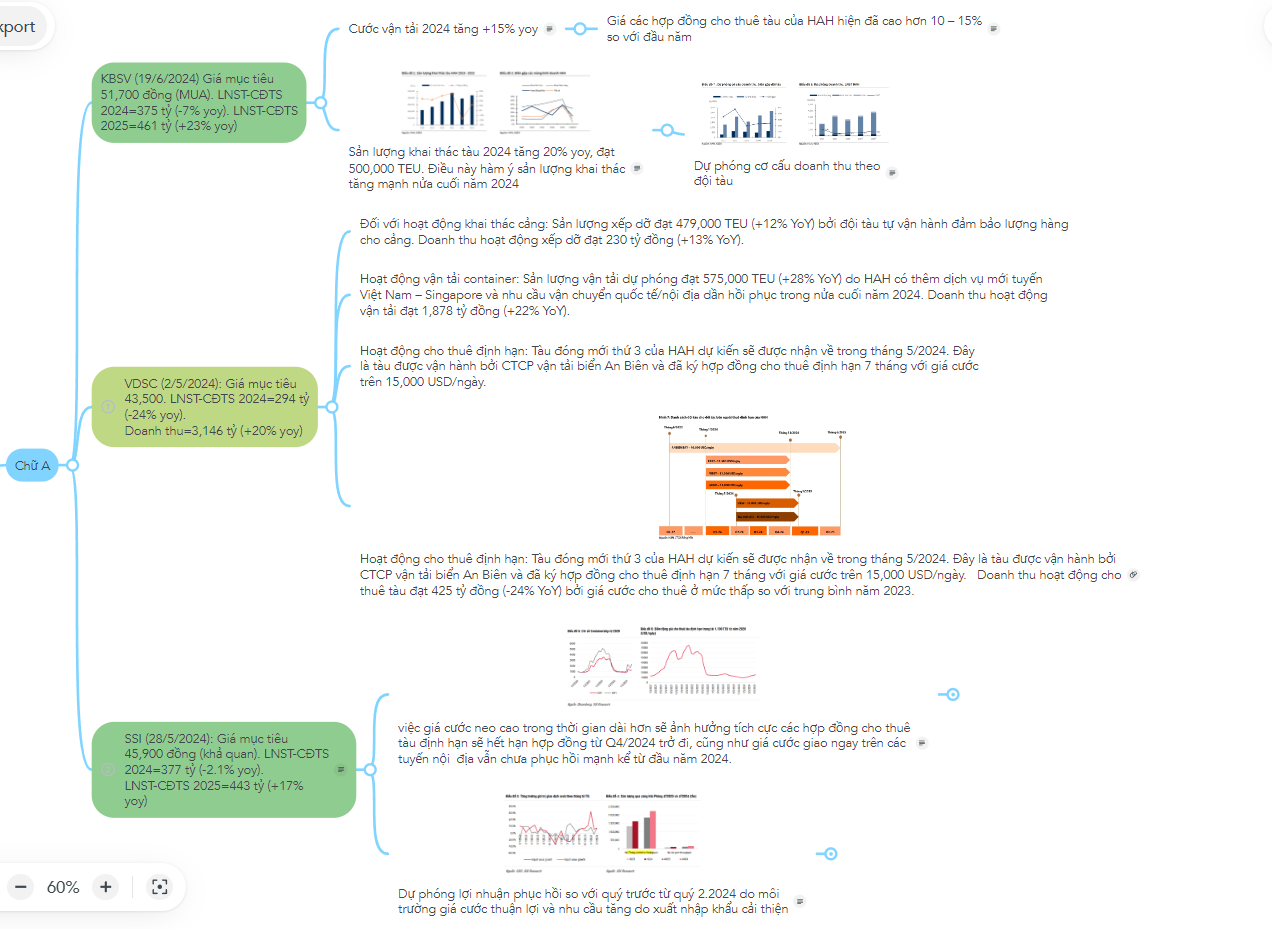

Việc các CTCK ngày càng tăng dự phóng lợi nhuận và giá mục tiêu là dấu hiệu tích cực cho HAH, phản ánh niềm tin hồi phục trong nửa cuối năm 2024. Theo đó, CTCK KBSV (Hàn Quôc) hiện nay là người lạc quan nhất về HAH với dự phóng LNST 2024 đạt 375 tỷ, chỉ còn giảm nhẹ -7% so với năm ngoái. Giá mục tiêu cũng là cao nhất 51,700 đồng. Mức dự phóng này cao hơn so với VDSC và SSI trong tháng 5.2024

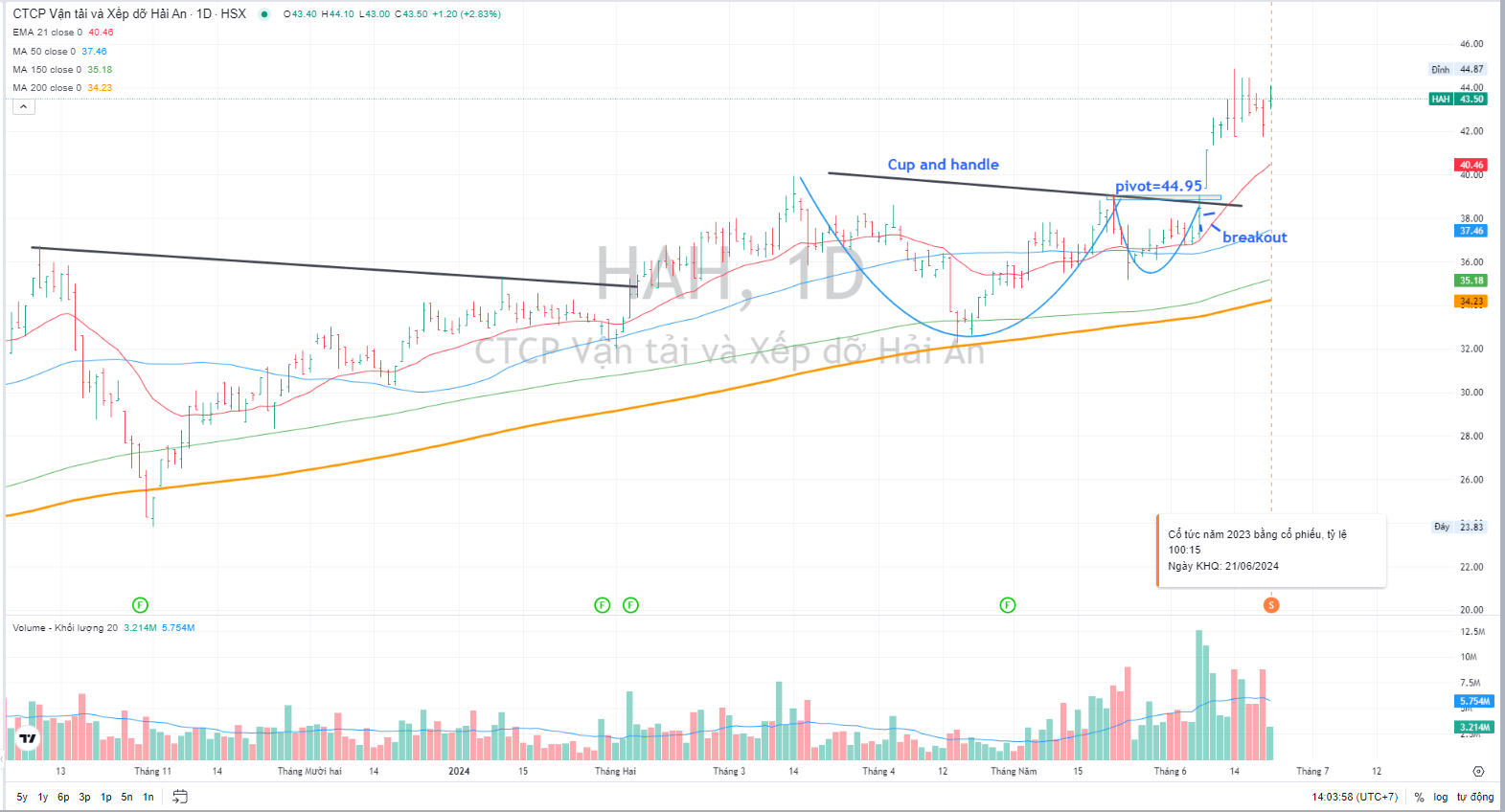

Elibook Team đã khuyến nghị mua HAH vào ngày 7/6/2024, khi cổ phiếu breakout mẫu hình Chiếc Cốc Tay Cầm. Giá cổ phiếu HAH đã tăng +15% từ điểm mua. Ngày 21/6/2024, HAH đang nhận được động lực tăng giá từ ngày giao dịch không hưởng quyền chi trả cổ tức cổ phiếu 15%.