Phân tích Doanh Nghiệp

MCH, MSN, MWG có gì thú vị vào lúc này?

MCH: Dẫn Dầu Nhờ Tích Cực Đổi Mới Sản Phẩm. Mỗi Năm 30 Đổi Mới Cho Tất Cả Các Dòng Sản Phẩm

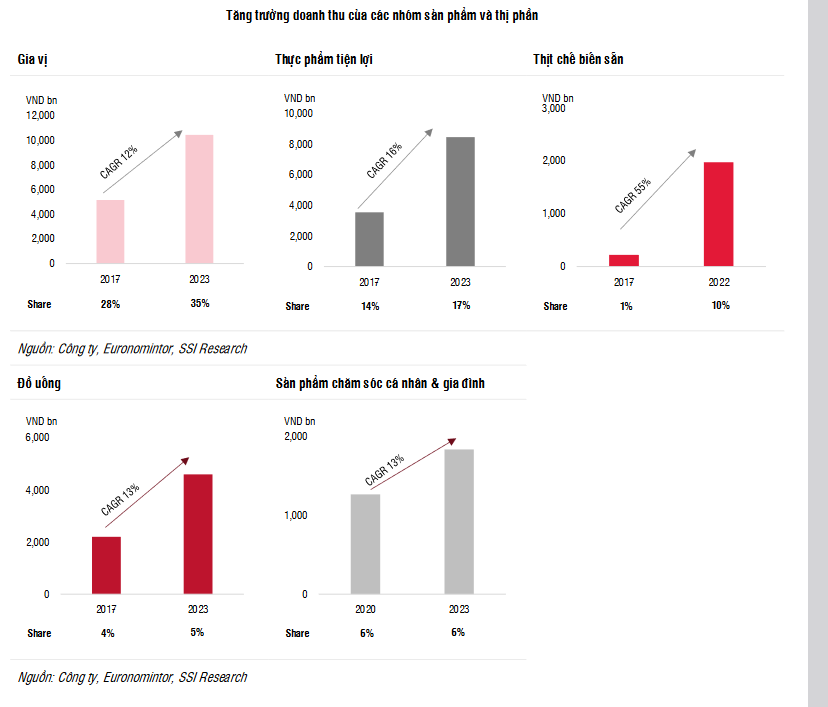

Mảng thực phẩm và đồ uống của MCH sở hữu danh mục sản phẩm đa dạng với hàng trăm SKU thuộc 6 danh mục chính bao gồm gia vị, thực phẩm tiện lợi, cà phê, nước giải khát (chủ yếu là nước tăng lực) và thịt chế biến sẵn; trong đó danh mục gia vị (nước mắm, tương ớt và nước tương) dẫn đầu thị trường nhiều năm qua (thị phần các sản phẩm này lần lượt là 45%, 64% và 43%).

Đến năm 2023, MCH có 5 thương hiệu có dòng sản phẩm đạt doanh thu trên 2 nghìn tỷ đồng gồm Chin-su, Omachi, Kokomi, Nam Ngư và Wake-up 247. Thành công này được thực hiện nhờ vào đội ngũ R&D mạnh với độ am hiểu sâu rộng về hành vi và nhu cầu của người tiêu dùng Việt Nam. Thương hiệu Chinsu đang trên đường “Go Global” để thâm nhập vào các thị trường tiêu dùng lớn trên thế giới như Mỹ, Nhật…

Gia vị và thực phẩm tiện lợi chiếm 67% tổng doanh thu năm 2023 và là động lực tăng trưởng chính của công ty trong nhiều năm.

CAGR doanh thu thuần và lợi nhuận ròng của MCH lần lượt là 11.2% và 15.4% trong giai đoạn 2019-2023, liên tục vượt trội so với các công ty F&B niêm yết. Chúng tôi cho rằng những kết quả nổi bật này là nhờ hoạt động tích cực đổi mới cao cấp hóa sản phẩm của nhóm nghiên cứu nội bộ, nhu cầu ổn định và mức tăng thị phần

vững chắc. Trong giai đoạn 2017-2023, công ty đã giới thiệu hơn 30 đổi mới mỗi năm đối với tất cả các danh mục sản phẩm.

Trước thời điểm chuẩn bị IPO, MCH đang đẩy biên lợi nhuận gộp lên mức cao kỷ lục 45.9% vào năm 2023. biên lợi nhuận EBITDA đã tăng từ 27,3% trong năm 2022 lên 32.7% vào năm 2023. biên EBITDA vẫn ổn định ở mức 32.5% trong Q1/2024 .Biên lợi nhuận tăng cho thấy sự thành công của sản phẩm mới.

Trong năm 2024, SSI Reserch kỳ vọng MCH sẽ tiếp tục phát triển với doanh thu thuần và lợi nhuận ròng lần lượt ước đạt 32,100 tỷ đồng (+13.7% yoy) và 7,900 tỷ đồng (+9.9% yoy), cao hơn kế hoạch lợi nhuận ròng năm 2024 của công ty là từ 7,300-7,500 tỷ đồng.

Trong năm 2025, chúng tôi kỳ vọng doanh thu thuần và lợi nhuận ròng sẽ lần lượt đạt 36,300 tỷ đồng (+13.1% yoy) và 8,700 tỷ đồng (+10% yoy)

Trong báo cáo cập nhật ngày 25/6/2024, SSI Research đưa ra giá mục tiêu 1 năm là 235,300 đồng/cổ phiếu (tiềm năng tăng giá là 7%) và có khuyến nghị TRUNG LẬP đối với cổ phiếu MCH.

Liệu MSN Có Định Giá Thấp?

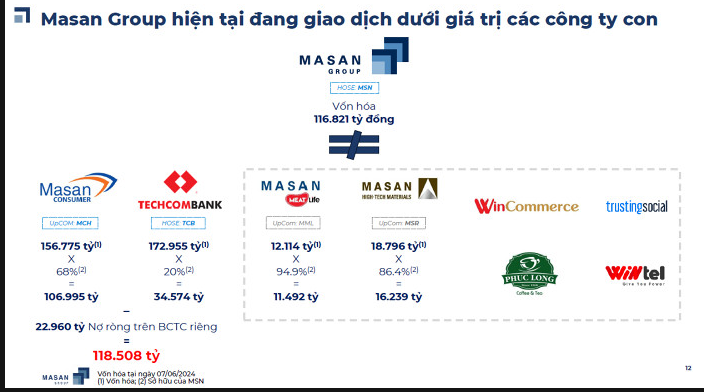

MSN sở hữu khoảng gần 70% MCH và là con gà đẻ trứng vàng của tập đoàn này. Với vốn hóa hiện tại của MCH vào ngày 26/6/2024 là 156,000 tỷ (gần 6 tỷ đôla), tương ứng phần giá trị của MSN là 106,995 tỷ.

Vốn hóa hiện tại của MSN là 110,000 tỷ. Vậy, chỉ riêng giá trị thị trường hiện nay của MCH đã tương ứng với giá trị vốn hóa của MSN. Nếu vậy thì gần như cho không 20% ngân hàng Techcomabank (TCB) hiện đang có vốn hóa hơn 6.5 tỷ đôla (tương ứng phần của MSN là 34,500 tỷ). Nên nhớ, TCB đang chuyển sang chi trả cổ tức tiền mặt và mỗi năm MSN nhận về 800 tỷ.

Chưa kể tặng luôn chuỗi trà sữa Phúc Long, Chuỗi thịt Meat Life, Hệ Thống siêu thị hơn 3,500 cửa hàng Win Commerce, sắp sửa hòa vốn EBITA. Cách đây vài năm, MSN đã mua lại từ Vingroup với giá 3 tỷ đôla, nay tặng không cho nhà đầu tư.

Cục nợ khoáng sản MHT thì không ngon nhưng đang được tái cấu trúc. Nhớ là mỏ Núi Pháo Masan từng chi 1 tỷ đôla cách đây hơn 10 năm để mua lại từ Dragon Capital.

Trước tin đồn SK thoái vốn bằng mọi giá, phía MSN đã phủ nhận tin đồn này. Chúng tôi ước tính giá thoái theo quyền chọn bán của SK là hơn 80,000 đồng/cổ phiếu.

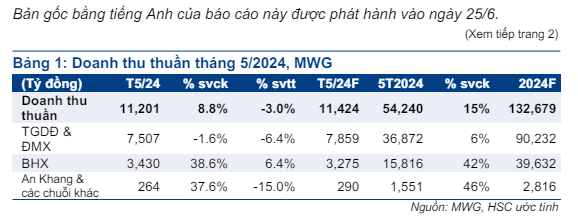

Bách Hoa Xanh Cán Mốc Doanh Thu 2 Tỷ Đồng/tháng, cao nhất lịch sử

Số liệu kinh doanh tháng 5 vừa được MWG công bố làm hài lòng nhà đầu tư. Điểm sáng lớn nhất là doanh thu Bách Hóa Xanh đã cán mốc 2 tỷ đồng/tháng, cao nhất lịch sử. Điều này giúp doanh số tháng 5 của chuỗi Bách Hóa Xanh đạt 3,430 tỷ, tăng 38.6% yoy. Lũy kế 5 tháng đầu năm đạt 15,800 tỷ, tăng +42% yoy. Đây là động lực tăng trưởng nhanh nhất cho MWG.

Theo nguồn tin từ CTCK HSC, khả năng mức lỗ trong quý 2 của Bách Hóa Xanh tiếp tục thu hẹp so với quý 1 (lỗ hơn 100 tỷ). Điều này mở ra khả năng hòa vốn trong năm 2024 và có lãi trong năm 2025.

Các điểm mua cổ phiếu được cập nhật chi tiết trong room zalo của Elibook (0977.697.420).

VDSC- Các nhà bán lẻ bách hóa tại VN – Từng bước tìm ra chìa khóa để khai thác tiềm năng to lớn của ngành

Điểm nổi bật chính là sự thay đổi nhanh chóng trong thói quen tiêu dùng từ cửa hàng tạp hóa sang các kênh hiện đại

Trong giai đoạn 2017-23, lạm phát giá và mở rộng thị trường nông thôn, dẫn dắt tăng trưởng doanh số bán lẻ tạp hóa của Việt Nam mặc cho sản lượng bán hàng bão hòa tại các khu vực đô thị (Hình 1, 2). Chúng tôi cho rằng tổng doanh số của thị trường bán lẻ bách hóa sẽ đạt mức tăng trưởng một chữ số khi tỷ lệ tiêu thụ hàng tạp hóa trên đầu người tại VN đạt đến mức giới hạn (~30% thu nhập). Theo dự báo của Euromonitor, giá trị thị trường bán lẻ bách hóa của Việt Nam sẽ tăng trưởng với tỷ lệ CAGR 2,8% mỗi năm trong giai đoạn 2023-28, giảm 28 bps so với tỷ lệ CAGR giai đoạn 2017-222.

Mặc dù khả năng tăng trưởng quy mô thị trường thấp, chúng tôi vẫn nhận thấy làn sóng gia nhập thị trường bán lẻ tạp hóa từ cả chuỗi hàng tạp hóa trong nước và nước ngoài trong những năm gần đây (Go!, Aeon, BigC, Winmart, Bách Hóa Xanh…). Điều này cho thấy thị trường bán lẻ bách hóa của Việt Nam là mảnh đất màu mỡ cho các chuỗi hiện đại, được thúc đẩy bởi:

- Sự thay đổi nhanh chóng trong thói quen tiêu dùng hướng tới việc ưa chuộng các kênh hiện đại, được hỗ trợ bởi dịch vụ vượt trội so với chợ truyền thống và cửa hàng tạp hóa nhỏ lẻ (như an toàn thực phẩm, không mặc cả giá, môi trường mua sắm sạch sẽ và rộng rãi). Thị phần ngày càng tăng đã xác nhận xu hướng này. (Hình 4)

- Về thị phần cụ thể, dựa trên khoảng 12% thị phần kênh hiện đại so với xấp xỉ 84% thị phần của cửa hàng tạp hóa nhỏ lẻ, cho thấy tiềm năng tăng trưởng đáng kể trong việc mở rộng thị phần của các chuỗi này trong những năm tới (Hình 4). Chúng tôi nhấn mạnh rằng sự phát triển của ngành bán lẻ tạp hóa hiện đại ở Việt Nam còn kém xa so với các nước ĐNÁ. (Bảng 1)

Bách hóa xanh (BHX), Winmart (WCM, WMP – Winmart+) – Hiệu quả ban đầu của các chiến lược tái cấu trúc, tạo bước đệm mở rộng chuỗi cửa hàng dựa trên cấu trúc chi phí vững chắc

Đầu tiên, nhìn lại giai đoạn trước khi tái cấu trúc của hai chuỗi này: WCM và BHX ghi nhận khoản lỗ khổng lồ 20.451 tỷ đồng và 8.077 tỷ đồng, tương đương với biên lợi nhuận ròng lần lượt là -24,3% và -8,6% (*). Trong bối cảnh “đốt tiền” chỉ để giành được 1-2% thị phần với trải nghiệm khách hàng kém và gánh nặng chi phí khổng lồ ngay cả sau 5-7 năm hoạt động, cả MSN và MWG đã tích cực triển khai các kế hoạch tái cấu trúc của mình (**).

(*) Những con số này được tích lũy từ khi thành lập đến năm mà các chuỗi thực hiện chiến lược tái cấu trúc (2025-2019 đối với WCM và 2016-2022 đối với BHX).

(**) Các kế hoạch này bao gồm đóng cửa hoàn toàn các cửa hàng không hiệu quả, tái cấu trúc hoàn toàn các SKUs (ưu tiên các mặt hàng có biên lợi nhuận cao mà vẫn đảm bảo chất lượng và tối ưu hóa chi phí lưu kho, giảm hủy hàng), thiết kế lại bố cục cửa hàng (giới thiệu hình ảnh mới và kích thước cửa hàng nhỏ hơn để giảm chi phí thuê), và cải thiện hệ thống logistics và kho bãi

Theo đại diện của MWG và MSN, các chuỗi này đã hoàn thành thành công các kế hoạch tái cấu trúc trong năm 2023, ghi nhận những điểm sáng tích cực sau:

- Mặc dù số lượng cửa hàng hiện tại ít hơn so với trước khi tái cấu trúc, chúng tôi nhận thấy thị phần tăng và doanh thu vững chắc trên mỗi cửa hàng trong giai đoạn 2021-23. Điều này cho thấy hiệu quả được cải thiện trong việc thu hút lượng khách hàng lớn hơn và đạt tỷ lệ chuyển đổi tốt hơn. (Hình 5, 7, 8)

- Biên ròng dần đạt đến điểm hòa vốn, nhờ vào doanh thu được cải thiện trên mỗi cửa hàng và tối ưu hóa chi phí (biên gộp, chi phí BH&QLDN/doanh thu ròng tốt hơn – Hình 9, 10, 11) (*)

- Chúng tôi lưu ý điểm khác biệt chính giữa BHX và WCM so với các chuỗi bán lẻ hiện đại khác: Cách tiếp cận tiên phong trong việc thiết lập mạng lưới rộng lớn các mô hình siêu thị mini mở rộng vào cả khu vực đô thị và nông thôn (Hình 6). Chiến lược này giúp tăng cường điểm tiếp xúc với người tiêu dùng, định vị chuỗi là những người dẫn đầu tiềm năng trong tăng trưởng doanh số trong thị trường bán lẻ bách hóa.

Tóm lại, nhờ vào vị thế thị trường nổi bật và mạng lưới cửa hàng rộng khắp, cùng với tiềm năng cải thiện chi phí đáng kể dựa trên tham khảo các chuỗi châu Á đi trước (Bảng 3) (*), các chuỗi này đang đóng vai trò chủ chốt trong việc định hình tăng trưởng dài hạn của MSN và MWG.

(*) Đại diện của MWG phát biểu tại ĐHCĐ 2024: “Công ty tiếp tục tập trung vào chiến lược từ đầu năm, đó là tiếp tục cải thiện doanh thu đồng thời tối ưu hóa chi phí, bao gồm các chi phí rất cao: chi phí vận hành cửa hàng và chi phí logistics.”

(*) Tại hội nghị ngày 20/6/2024, đại diện của MSN cho biết tại ĐHCĐ 2024: “WCM cũng đã thảo luận về việc thúc đẩy sử dụng công nghệ trong hoạt động kinh doanh. Chuỗi cung ứng nội bộ của Supra đã giúp WCM tiết kiệm tới 11% chi phí logistics bằng cách tập trung vào quy trình vận chuyển và phân phối, đồng thời tích hợp công nghệ AI và Machine Learning vào hệ thống quản lý. Một trong những lợi thế cạnh tranh của WCM khi hệ thống phát triển là sự hiệu quả từ vận hành chuỗi cung ứng hiệu quả.”