TTCK Thế giới

Amazon vượt lên đỉnh mới, chạm vốn hóa 2,000 tỷ đôla. Nasdaq dẫn đầu tăng điểm

Các chỉ số chính đóng cửa tăng điểm vào thứ tư, mặc dù thị trường chứng khoán vẫn chưa rõ ràng về định hướng của nó. Bò và gấu dường như đang ở thế bế tắc, không bên nào quyết tâm hành động. Hiện tại, thị trường đang neo cao khi hoạt động bán tháo ở một số công ty công nghệ hàng đầu giảm bớt. Tuy nhiên, chỉ một nhóm trụ cột ít ỏi đang hỗ trợ cổ phiếu. Liệu có thêm nhiều cổ phiếu mạnh khác đến để hỗ trợ thị trường?

Chỉ số S&P 500 tăng nhẹ chưa đến 0.2%. Đây là ngày thứ sáu liên tiếp chỉ số này biến động dưới 0.5%. Biến động nhàm chán không nhất thiết là xấu. Hãy nhớ rằng các chỉ số chính đã trở nên tăng giá kéo dài và The Big Picture (Bức Tranh Toàn Cảnh) lưu ý rằng một số điều chỉnh ngắn hạn lúc này sẽ được hoan nghênh.

Chỉ số Nasdaq Composite tăng 0.5% vào thứ tư, trong khi Dow Jones Industrial Average (DJIA) tăng nhẹ chưa đến 0.1%. Mặc dù cả hai chỉ số chính đóng cửa tăng điểm có vẻ không đáng kể, nhưng thứ tư đã chấm dứt chuỗi ngày mà hai chỉ số này đi theo hướng ngược nhau 8 trong 10 phiên trước đó – điều gì đó đã không xảy ra kể từ tháng 4 năm 1995, theo Dow Jones Market Data. Sự dịch chuyển khỏi các công ty công nghệ đã góp phần vào điều đó.

Chỉ số Nasdaq Composite tăng 0.5% vào thứ tư, trong khi Dow Jones Industrial Average (DJIA) tăng nhẹ chưa đến 0.1%. Mặc dù cả hai chỉ số chính đóng cửa tăng điểm có vẻ không đáng kể, nhưng thứ tư đã chấm dứt chuỗi ngày mà hai chỉ số này đi theo hướng ngược nhau 8 trong 10 phiên trước đó – điều gì đó đã không xảy ra kể từ tháng 4 năm 1995, theo Dow Jones Market Data. Sự dịch chuyển khỏi các công ty công nghệ đã góp phần vào điều đó.

Các cổ phiếu vốn hóa nhỏ tiếp tục bị nhấn đè xuống, với Russell 2000 giảm 0.2% vào thứ tư sau khi gặp phải kháng cự tại đường trung bình động MA 50 ngày trong tuần này.

Khối lượng giao dịch tăng trên Nasdaq và giảm nhẹ trên Sàn giao dịch Chứng khoán New York.

Sự luân phiên (rotation) của thị trường chứng khoán tiếp tục

Tuần trước, khi phe bán tấn công vào các ngành công nghệ – bao gồm cả đội quân hùng hậu của các cổ phiếu trí tuệ nhân tạo (AI) – thì những hồi chuông cảnh báo đã vang lên đối với phe mua.

Kể từ khi Nasdaq đạt mức đỉnh đóng cửa gần nhất vào ngày 18 tháng 6, chỉ số the Technology Select Sector SPDR (XLK) đã giảm 2.2%. Đây là ngành có diễn biến tích cực nhất của thị trường chứng khoán tính đến thời điểm hiện tại, vì vậy sự suy yếu đột ngột của nó không phải là vấn đề nhỏ.

Tuy nhiên, các nhà đầu tư không chuyển tiền sang nhiều ngành khác. Chỉ số Energy Select Sector SPDR (XLE) và Chỉ số Communications Services Select Sector SPDR (XLC) – chủ yếu bao gồm Alphabet (GOOGL) và Meta Platforms (META – đã tăng hơn 2% trong tuần qua.

Chỉ số ngành hàng tiêu dùng không thiết yếu tăng hơn 1% và ngành chăm sóc sức khỏe chỉ tăng nhẹ. Nhưng tất cả các chỉ số ngành khác của S&P đều giảm.

Một vấn đề khác của thị trường chứng khoán là sự thiếu hụt các điểm breakout nền giá trong số các cổ phiếu được đánh giá cao. Trong chỉ số MarketSurge 250, chỉ có chưa đến một tá cổ phiếu vượt qua điểm mua trong hai tuần qua. Và hầu hết các điểm breakout đó đều không mấy nổi bật.

Ví dụ, Hess Midstream (HESM), Hartford Financial (HIG) và Amgen (AMGN) đã quay trở lại vùng giá cũ.

Tuy nhiên, Apple (AAPL) đang hoạt động tốt hơn, hiện tăng cao hơn 7% so với điểm mua 199.62 . Cổ phiếu tìm thấy hỗ trợ tại đường trung bình động MA 10 ngày.

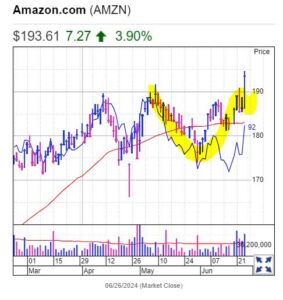

Hôm nay là một ngày đáng nhớ đối với Amazon.com (AMZN),, khi lần đầu tiên vượt qua vốn hóa thị trường 2 nghìn tỷ đô la. Đây là công ty thứ năm đạt được sự khác biệt đó. Không những thế, cổ phiếu Amazon đã breakout nền giá với điểm mua 191.70.

Cuộc chiến AI: Tới lượt Amazon breakout nền giá và vươn tới đỉnh cao kỷ lục

Sự thống trị của Magnificent Seven trên thị trường chứng khoán

Điều đó rất quan trọng đối với toàn bộ thị trường, vì Magnificent Seven vẫn chiếm phần lớn hiệu suất của các chỉ số chính.

Meta sắp breakout thoát khỏi nền giá Chiếc Cốc Tay Cầm. Tesla (TSLA) tăng 3.8% vào thứ tư và đang gần đạt điểm mua khoảng 200. Stifel bắt đầu phân tích nhà sản xuất xe điện này với xếp hạng mua và các cổ đông Tesla không mấy quan tâm đến tin tức về khoản đầu tư lớn của Volkswagen (VWAGY) vào đối thủ Rivian (RIVN)..

Sau cú giảm 16% trong ba ngày, Nvidia (NVDA) đã bật lên từ đường trung bình động EMA 21 ngày vào thứ ba và tăng nhẹ vào thứ tư.

Tất nhiên, thị trường chứng khoán không thể mãi phụ thuộc vào Magnificent Seven, và thứ tư là một ngày nữa với độ rộng không thuyết phục.

Số cổ phiếu giảm giá vượt qua số cổ phiếu tăng giá trên Nasdaq và NYSE vào thứ tư. Số lượng đáy 52 tuần gần bằng với đỉnh mới, dựa trên thống kê của Investor’s Business Daily về các cổ phiếu có Xếp Hạng EPS trên 60.

Các chỉ số có trọng số đều- làm giảm tác động của một vài cổ phiếu megacap – có vẻ giảm giá hơn so với các chỉ số có tỷ trọng tính theo vốn hóa.

Độ rộng thị trường là một dấu hỏi

Chỉ số The Invesco S&P 500 Equal Weight (RSP) giảm 0.4% vào thứ tư, lần đầu tiên đóng cửa dưới đường trung bình động MA 50 ngày kể từ ngày 14 tháng 6. Để so sánh, S&P 500 cao hơn 4% so với đường MA 50 ngày của nó.

Chỉ số Direxion Nasdaq 100 Equal Weight Index (QQQE) giảm 0,5%. Nó tăng 2.3% cho đến nay trong tháng này, so với mức tăng 6.6% của chỉ số Nasdaq 100.

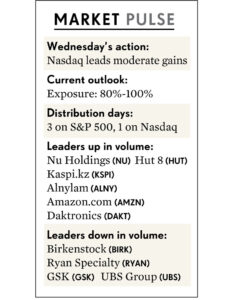

IBD duy trì tỷ trọng cổ phiếu được khuyến nghị ở mức 80% đến 100%. Bởi vì không có dòng máu mới tham gia vào leadership thị trường – tức là, có rất ít điểm breakout mới – mục tiêu thích hợp là gần hơn với 80%. Nói cách khác, nhiều cổ phiếu dẫn dắt đáng để nắm giữ, nhưng rất khó để thêm cổ phiếu mới.

Hơn nữa, chỉ số IBD 50 giảm 0.4% vào thứ tư, một dấu hiệu khác cho thấy vận may của thị trường chứng khoán đang chọn lọc.

Bảng phân tích độ rộng thị trường

| Chỉ số | Ngày 19/6 | Ngày 20/6 | Ngày 21/6 | Ngày 22/6 |

|---|---|---|---|---|

| Invesco S&P 500 Equal Weight (RSP) | 0.98 | 0.99 | 1.01 | 0.96 |

| S&P 500 | 1.02 | 1.03 | 1.04 | 1.01 |

| Direxion Nasdaq 100 Equal Weight (QQQE) | 0.995 | 0.99 | 1.02 | 0.95 |

| Nasdaq 100 | 1.03 | 1.04 | 1.06 | 1.02 |

Sự thống trị của cổ phiếu AI đang khiến Phố Wall bất an

(Theo tác giả Robert Armstrong, Tạp Chí Financial Times)

Khi một cổ phiếu thống trị thị trường như Nvidia trong năm nay, điều đó gây ra sự bất ổn. Một thị trường chứng khoán Mỹ đang tăng giá và đắt đỏ, vốn sẽ giảm nhẹ nếu không có một chủ đề đầu tư duy nhất, có thể nhanh chóng chuyển sang xu hướng giảm.

Hãy tưởng tượng Nvidia cắt giảm triển vọng doanh thu hoặc một trong năm cổ phiếu công nghệ hàng đầu (Alphabet, Amazon, Apple, Microsoft, Meta) cắt giảm ngân sách đầu tư của họ, chẳng hạn như vậy.

Kể từ cuối tháng 3 cho đến thứ hai tuần này, về cơ bản tất cả phần tăng điểm trong S&P 500, chỉ số chuẩn của Phố Wall, đều đến từ một nhóm các cổ phiếu trí tuệ nhân tạo (AI) và các cổ phiếu liên quan đến AI.

Chúng ta đã nếm trải trước những gì có thể xảy ra sai lầm với việc Nvidia điều chỉnh nhẹ. Cổ phiếu của hãng đã giảm hơn 10% trong 5 phiên giao dịch gần đây, dường như là do chốt lời sau khi tăng vọt khoảng 160% trong năm nay.

Vậy thì sức mạnh của nhóm cổ phiếu AI có ổn định đến mức nào?

Trên thực tế, ước tính đồng thuận về tăng trưởng doanh thu trong năm tới và năm 2026 dường như không quá cao.

Các nhà phân tích đang kỳ vọng tỷ lệ tăng trưởng doanh thu hàng năm của Nvidia là 23% trong giai đoạn đó. Điều này sẽ đại diện cho sự sụt giảm tốc độ tăng trưởng; trong 5 năm qua, doanh thu của công ty đã tăng trưởng 50% mỗi năm.

Tương tự, tỷ lệ tăng trưởng doanh thu hai năm được dự kiến cho Fab Five bằng hoặc thấp hơn so với tỷ lệ tăng trưởng trong lịch sử gần đây. Chỉ trong một số ít cổ phiếu chip – Micron, Texas Instruments, Analog và Lam – thì mới được dự báo tăng trưởng doanh thu mạnh mẽ.

Liệu đà tăng của nhóm cổ phiếu AI có được thúc đẩy bởi việc nâng cấp ước tính thu nhập? Nhìn vào ước tính năm 2025, thì không thực sự. Kể từ cuối tháng 3, ước tính thu nhập cho toàn bộ nhóm chỉ tăng nhẹ ở mức một chữ số phần trăm. Apple, Amazon và Micron là những công ty duy nhất nhận được nâng cấp đáng kể hơn.

Điều thay đổi đáng kể là định giá. Trong ba tháng qua, tỷ lệ giá trên thu nhập (P/E) của Nvidia, Apple, Broadcom và Qualcomm đều tăng hơn 20%.

So với tháng 10 năm ngoái, khi đợt tăng giá bắt đầu, tỷ lệ P/E trung bình trong nhóm AI đã tăng gần 50% vào thứ Hai.

Đó là rất nhiều. Giải thích như thế nào? Có lẽ nó chỉ phản ánh đà tăng và tâm lý thị trường. Theo hướng tích cực hơn, nó có thể phản ánh kỳ vọng rằng lĩnh vực AI sẽ mang lại mức lợi nhuận tăng trưởng kéo dài trong nhiều năm tới.

Đó là một canh bạc về năng lực cạnh tranh trong ngành AI: nó sẽ không phải là cạnh tranh khốc liệt và những người chiến thắng trong dài hạn sẽ giống như những người chiến thắng hiện tại – Fab Five và các cổ phiếu dẫn dắt trong ngành bán dẫn.

Đối với tôi, một nửa thứ hai của canh bạc – rằng những người dẫn dắt hiện tại sẽ tiếp tục chiến thắng – có vẻ như là một lý do hợp lý.

Sự thống trị trong lĩnh vực công nghệ là rất mạnh mẽ, đến mức các công ty có thể sử dụng vị thế thị trường vững chắc của họ trong một lĩnh vực công nghệ này để tạo ra vị thế vững chắc trong lĩnh vực khác (ví dụ như Microsoft chuyển từ hệ điều hành PC sang điện toán đám mây). Nửa đầu của canh bạc, rằng AI sẽ không biến thành một cuộc chiến khốc liệt ngốn vốn hàng trăm tỷ đô la mà không ai đạt được lợi nhuận cao, thì khó đánh giá hơn.

Một mâu thuẫn nội bộ trong đợt tăng giá của AI là doanh thu của công ty dẫn đầu, Nvidia, lại là chi phí cho một số người hưởng lợi lớn nhất của nó, Fab Five.

Trong ngắn hạn, thành công của Nvidia là một lực kéo giảm dòng tiền của các tập đoàn Big Tech, những công ty đang mua phần lớn chip của hãng.

Charles Cara từ Absolute Strategy Research gần đây đã đưa ra một quan điểm khá khiêu khích về điều này. Ông cho biết 40% doanh thu của Nvidia đến từ Microsoft, Meta, Amazon và Google – và ngay cả mức tăng chi tiêu vốn được dự đoán rất lớn tại các công ty đó cũng không quá lớn so với mức tăng doanh thu dự kiến của Nvidia.

Sự gia tăng chi tiêu vốn của bốn công ty này trong khoảng thời gian từ năm tài chính trước đến năm 2025, ở mức 54 tỷ đô la, chiếm hơn 40% trong số 100 tỷ đô la dự kiến tăng doanh thu của Nvidia, nhưng có thể chỉ một phần nhỏ chi tiêu vốn của Big Tech được dành cho chip của Nvidia.

Vì vậy, Big Tech sẽ phải chi tiêu nhiều hơn hoặc Nvidia sẽ kiếm được ít hơn. Cara viết: “Chúng tôi lo ngại rằng dòng tiền của lĩnh vực công nghệ hoặc doanh số bán hàng của Nvidia đều bị đánh giá quá cao.”

Có thể là chi tiêu của các công ty công nghệ khác với Nvidia tăng nhanh vào năm tới, bù đắp cho bất kỳ khoản thiếu hụt nào của Big Tech. Tuy nhiên, điều đó sẽ cho thấy ngành kinh doanh AI có thể cạnh tranh như thế nào.