Phân tích Doanh Nghiệp

Sóng định giá lại tài sản nhà nước. Vì sao các CTCK nâng định giá POW, BSR, PLX?

Từ giữa tháng 4 cho tới nay, các cổ phiếu của các doanh nghiệp nhà nước liên tục tăng mạnh. Trong lĩnh vực dệt may, VGT (SCIC cầm 54%) tăng 50% dựa trên quỹ đất trị giá hơn 9,000 tỷ trải khắp cả nước, đặc biệt là ở TP HCM và Hà Nội.

Thậm chí lỗ như HVN cũng tăng +184% từ đáy tháng 4, đưa vốn hóa vượt qua mức 3.2 tỷ đôla. ACV cũng tăng +71% trong cùng thời gian.

Trong lĩnh vực công nghệ, VGI của họ Viettel đã tăng hơn 330% từ đầu năm, cán mức vốn hóa vượt mức 13 tỷ đôla, đứng thứ ba trên sàn chứng khoán chỉ sau Vietcombank và BIDV trong lĩnh vực ngân hàng.

Có vẻ như các tài sản của nhà nước đang được định giá lại trong nhịp sóng tăng này. Không phải là tăng trưởng lợi nhuận mà nhiều chính sách luật được ban hành thúc đẩy việc đánh giá lại tài sản nhà nước.

Tính từ đầu năm, GVR trong lĩnh vực cao su cũng tăng +80% nhờ Quyết Định 227 của Thủ Tướng bán hành ngày 12/3/2024, về việc điều chỉnh một số chỉ tiêu sử dụng đất năm 2025. Theo đó, diện tất đất cao su được chuyển đổi sang KCN của GVR tăng từ 5,000 ha lên 25,000 ha theo quy hoạch tại các tỉnh Bình Phước, Ninh Thuận và Bà Rịa Vũng Tàu.

PLX đang được hưởng lợi nhờ Nghị Định 80 ban hành năm 2023 về kinh doanh xăng dầu. Vào ngày 26/3/2024, Bộ Công Thương đã đăng tải toàn văn Dự thảo sửa đổi, bổ sung và bãi bỏ một số quy định trong hoạt động kinh doanh xăng dầu. Cổ phiếu PLX tăng +31% từ đáy tháng 4.

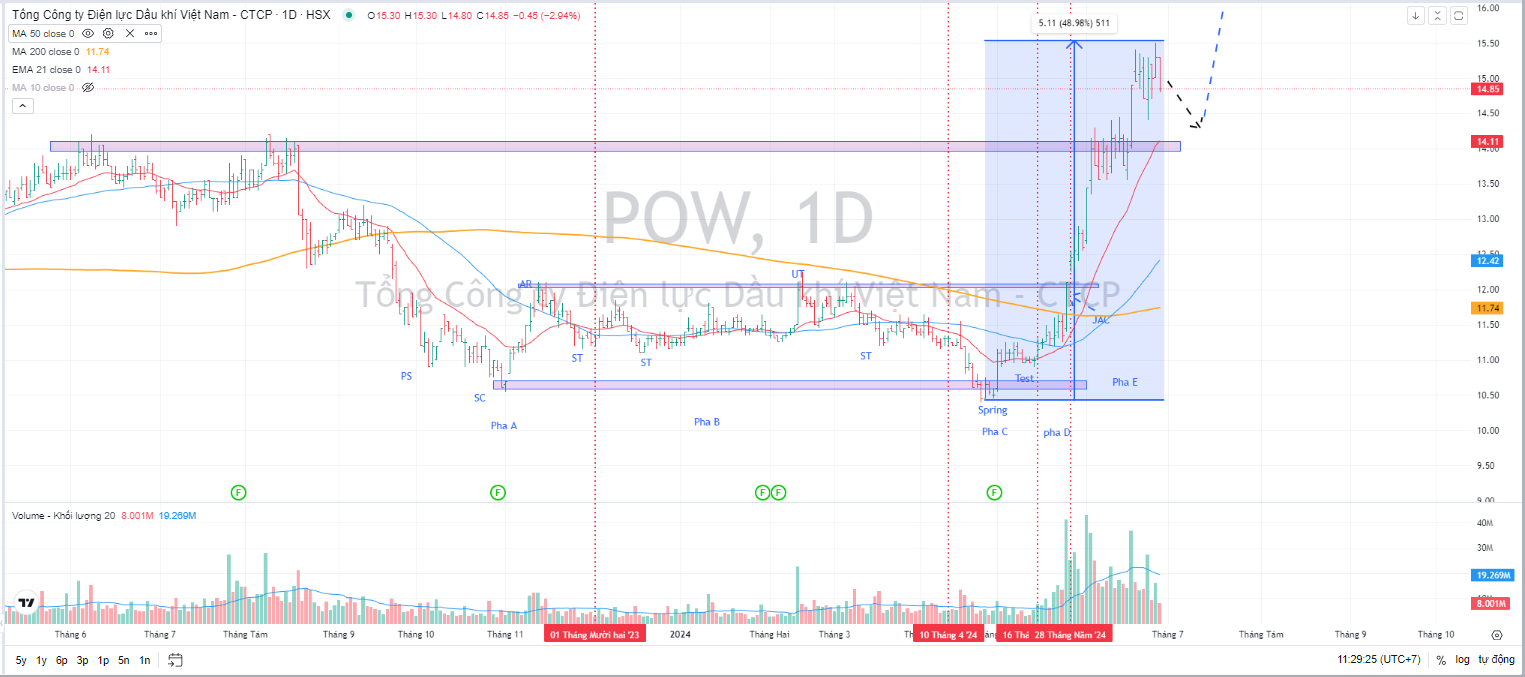

Vào đầu tháng 6, Bộ Công Thương cũng ban hành quyết định phê duyệt khung giá điện khí LNG. Theo đó, mức giá trần được áp dụng cho nhà máy nhiệt điện tua-bin khí chu trình hỗn hợp sử dụng khí hóa lỏng là 2.590,85 đồng/kWh. Điều này gỡ bõ nút thắt để POW sớm thúc đẩy việc ký hợp đồng PPA với EVN. Cổ phiếu POW đang có cú tăng giá mạnh gần +50% kể từ đáy tháng 5.

VÌ SAO CÁC CÔNG TY CHỨNG KHOÁN NÂNG ĐỊNH GIÁ POW, BSR, PLX?

POW

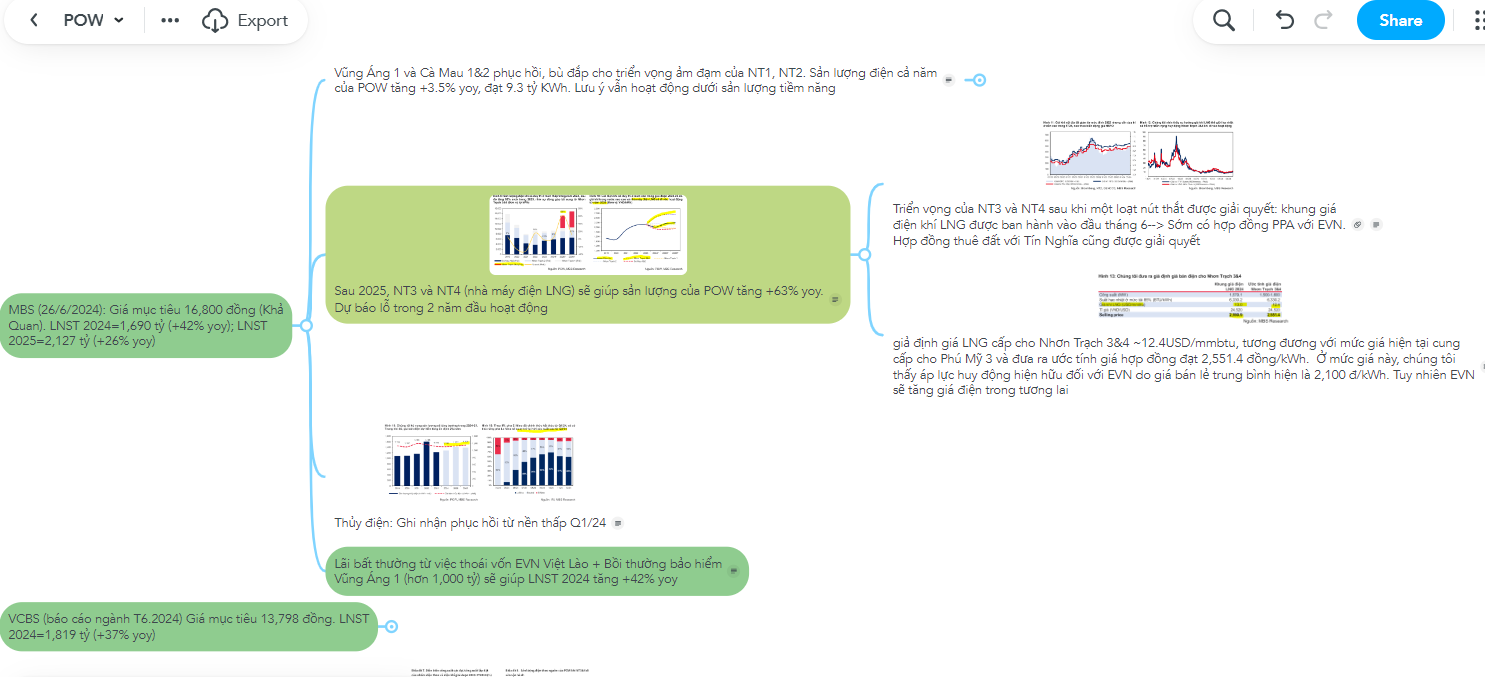

Trong báo cáo cập nhật tháng 6, CTCK MBS đưa ra giá mục tiêu 16,800 đồng đối với POW, sau khi cổ phiếu này nhanh chóng vượt qua mức định giá hợp lý 14,000 đồng mà nhiều CTCK đã đưa ra trong tháng 5 và đầu tháng 6. Như vậy, MBS đang là CTCK lạc quan nhất về POW vào thời điểm này theo dữ liệu quan sát của Elibook Team.

MBS dự phóng lãi ròng năm 2024 của POW tăng +42% đạt 1,690 tỷ và tăng +26% trong năm 2025, lên mức 2,127 tỷ đồng.

Xét về khía cạnh lợi nhuận, mức dự phóng của MBS cho cả năm 2024 và năm 2025 không phải là lạc quan nhất. CTCK BSC đưa ra dự phóng lợi nhuận 2,558 tỷ cho năm 2024. Sau đó, duy trì ở mức 2,271 tỷ vào năm 2025 (giảm nhẹ -11% yoy).

Sự khác biệt trong giá mục tiêu của các CTCK tùy thuộc vào kỳ vọng trung và dài hạn từ nhà máy NT3 và NT4. CTCK MBS nói: “Sau khi cơ bản thống nhất về các điều khoản giá hợp đồng với EPTC trong Q1/24, khung giá chính thức cho các nhà máy điện LNG được ban hành vào tháng 5, đưa POW tiến gần thêm một bước đến việc chốt hợp đồng PPA cho Nhơn Trạch 3&4 trong năm nay. Do đó, với sản lượng hợp đồng (Qc) dự kiến đạt 65%-75% sản lượng trung bình tiềm năng, chúng tôi cho rằng hợp đồng PPA theo khung giá mới sẽ đủ khả thi về kinh tế. “

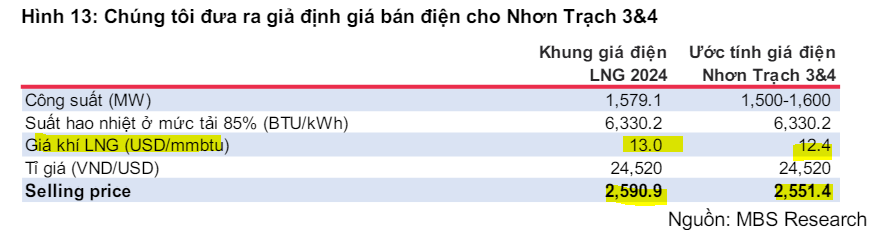

Giả định giá LNG cấp cho Nhơn Trạch 3&4 ~12.4USD/mmbtu, tương đương với mức giá hiện tại cung cấp cho Phú Mỹ 3 và đưa ra ước tính giá hợp đồng đạt 2,551.4 đồng/kWh. Ở mức giá này, chúng tôi thấy áp lực huy động hiện hữu đối với EVN do giá bán lẻ trung bình hiện là 2,100 đ/kWh. Tuy nhiên, chúng tôi nhận thấy khung giá bán lẻ mới có hiệu lực từ T5/24 là cơ sở để EVN tăng giá điện trọng thời gian tới, giải tỏa bớt áp lực huy động từ các nguồn điện giá cao. Dự kiến Nhơn Trạch 3&4 sẽ ghi nhận lỗ ròng trong 2 năm đầu vận hành theo ước tính của doanh nghiệp, do chi phí cố định và chi phí tài chính cao.

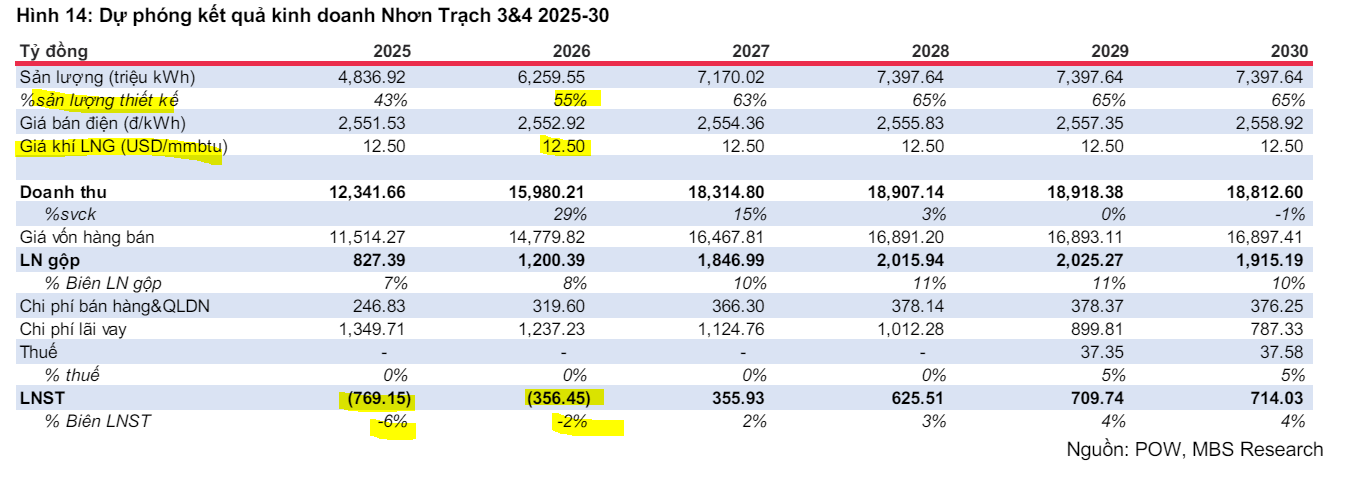

Từ năm 2027, chúng tôi dự báo tăng trưởng tích cực khi hai nhà máy này chạy dự kiến ~3.4 tỷ kWh mỗi năm. Do đó, chúng tôi tin rằng việc đảm bảo cam kết sản lượng Qc ở mức trung bình 65-75% sản lượng thiết kế có thể đảm bảo IRR là ~8-9% theo ước tính của chúng tôi.

MBS kỳ vọng dự án sẽ chậm tiến độ 1 quý lần lượt đến Q1/25 và Q3/25 sẽ đi vào hoạt động. Như vậy, sau năm 2025, NT3 và NT4 sẽ làm tăng sản lượng điện của POW thêm +67% và kỳ vọng có lãi từ năm 2027 sau hai năm chịu lỗ.

Cùng quan điểm, CTCK BSC cũng giả định thời gian vận hành NT3 vào tháng 4/2025 và NT4 vào tháng 9/2025. Thậm chí BSC còn lạc quan hơn MBS khi cho rằng, công ty sẽ chỉ lỗ nhẹ 375 tỷ vào năm 2025 trong khi sẽ bắt đầu có lãi vào năm 581. Theo ước tính của BSC:

Với giá LNG dao động phổ biến từ 10 – 14 USD/triệu BTU, giá điện từ NT3 và 4 có thể rơi vào khoảng 2,300 – 2,800 VND/kwh, trong khi giá điện khí trong nước chỉ rơi vào khoảng 2,000 VND/kwh (giá khí khoảng 9.2 – 9.5 USD/ triệu BTU) nên sẽ khó khăn cho NT3 và 4 tham gia thị trường điện cạnh tranh và phụ thuộc vào việc bao tiêu sản lượng của EVN (mua bán trực tiếp).

Như vậy, kỳ vọng giá bán điện NT3 và NT4 của MBS và BSC cũng khá đồng thuận trong vùng quanh 2,500 đồng/kwh. Tuy nhiên, việc MBS kỳ vọng EVN sẽ duy trì việc bao tiêu sản lượng Qc=65% thiết kế để dự án vẫn có lãi thì BSC hoài nghi về khả năng bao tiêu sản lượng điện của EVN.

Do đó, MBS đưa ra giá mục tiêu là 16,800 đồng, cao hơn 14,000 của BSC.

Elibook Team dựa trên hành động giá kỹ thuật, khuyến nghị mua POW ở vùng giá 12,500 và kỳ vọng giá mục tiêu 17,000-18,000 đồng.

PLX

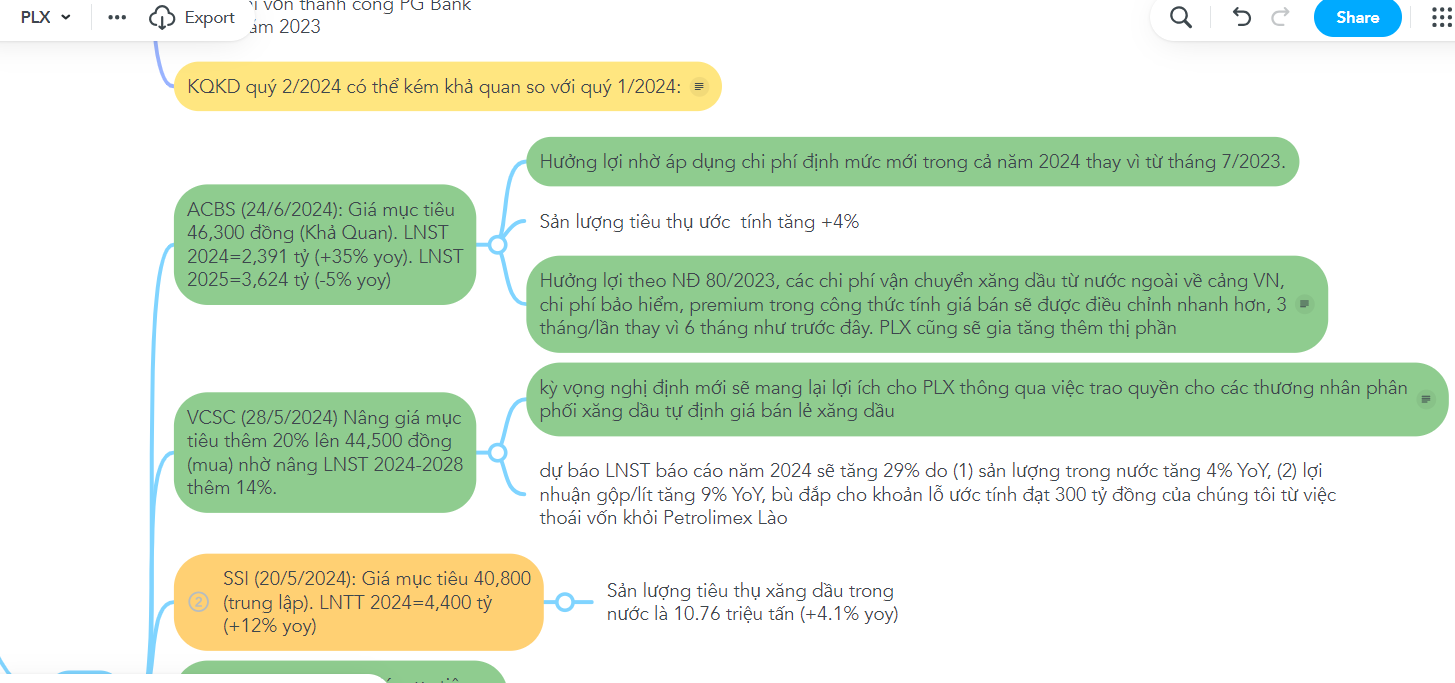

CTCK ACBS trong báo cáo tháng 6, dự phóng KQKD 2024 với doanh thu dự kiến đạt VND 289,614 tỷ (+5.6% yoy) và lợi nhuận ròng VND3,797 tỷ đồng (+35% yoy). Giá mục tiêu của LX đến cuối 2025 là 46,300 đồng/cổ phiếu. So với các CTCK khác, giá mục tiêu của PLX đang cao hơn hồi tháng 5 chỉ tầm quanh giá 40,000 (Ví dụ SSI). CTCK ACBS viết

Triển vọng KQKD trong quý 2/2024 có thể sẽ kém khả quan hơn so với quý 1. Trong tháng 5/2024, giá bán xăng dầu đang sụt giàm so với tháng 3&4/2024 do giá dầu giảm. Mức giảm này có thể khiến cho PLX chịu bất lợi về tồn kho giá cao. Ngoài ra,thuế nhập khẩu xăng dầu từ 2024 giàm về 0% theo các hiệp định FTA có thể làm giảm phần lợi thuế chênh lệch của PLX.

Về triển vọng cả năm 2024, cùng với nguồn xăng dầu ổn định, PLX sẽ được hưởng lợi nhờ áp dụng chi phí định mức mới trong cả năm 2024 thay vì từ tháng 7/2023. Sản lượng tiêu thụ ước tính tăng 4% yoy nhờ hoạt động sản xuất phục hồi.

Bên cạnh đó, theo nghị định 80/2023, các chi phí vận chuyển đưa xăng dầu từ nước ngoài về cảng Việt Nam, chi phí bảo hiểm, premium trong công thức tính giá bán ra cũng được điều chình thường xuyên hơn, 3 tháng/ lần (thay vì 6 tháng như trước đây) giúp làm giảm rủi ro đóng cửa của một số CHXD nhỏ như năm 2022. Ngoài ra, dự thảo sửa đổi Nghị định 80/2023 cũng có nhiều điểm hỗ trợ cho các doanh nghiệp đầu mối xăng dầu như PLX

BSR

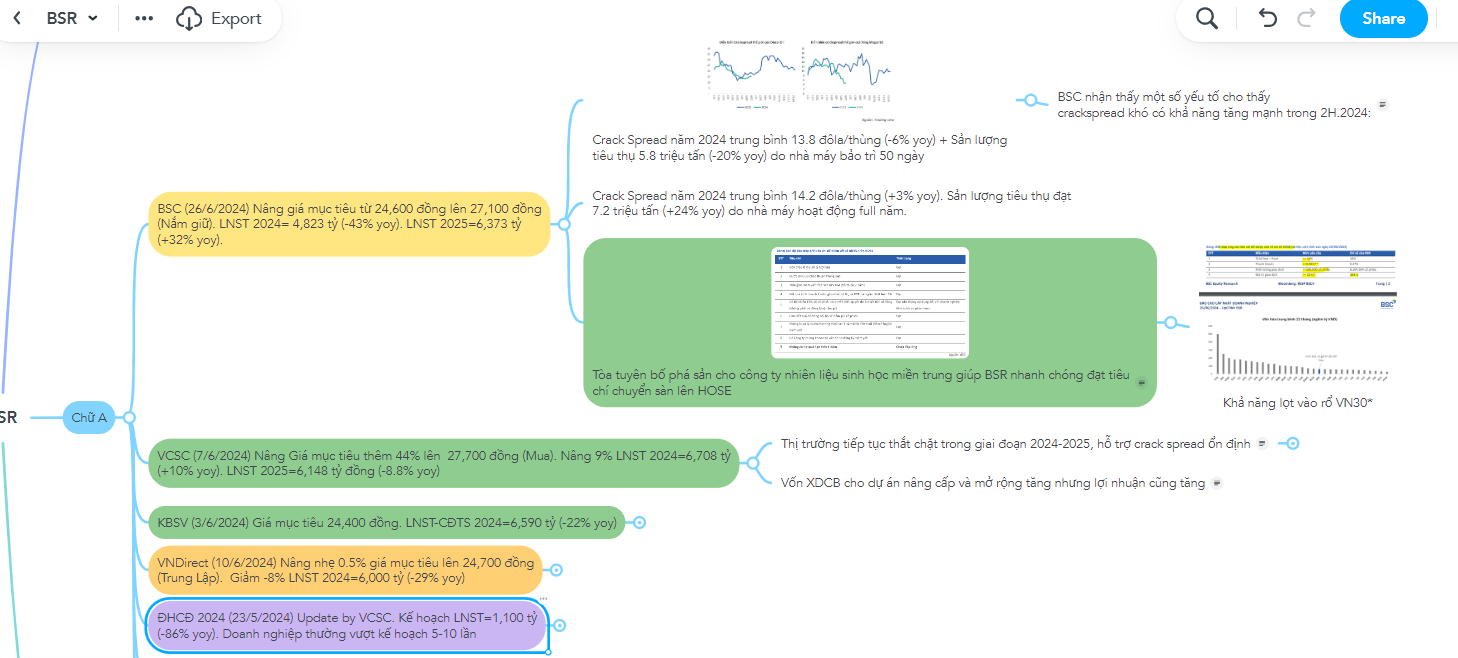

BSC đưa ra khuyến nghị NẮM GIỮ đối với BSR với giá mục tiêu mới là 27,100 VND/cp. BSC dự báo trong năm 2024, doanh thu và lợi nhuận sau thuế BSR đạt 127,395 tỷ (- 13.6% YoY) và 4,823 tỷ (-43% YoY),

BSC dự báo trong năm 2025, doanh thu và lợi nhuận sau thuế BSR đạt 148,807 tỷ (+16% YoY) và 6,373 tỷ (+32% YoY)

Về hoạt động kinh doanh, chất xúc tác của BSR là crack spread sẽ thắt chặt trong nửa sau năm 2024, ước cả năm nay là 13.8 đôla/thùng cho trung bình các lại. Sang năm 2025, crack spread sẽ tăng nhẹ +3% lên 14.2 đôla/thùng. Trong bối cảnh thị trường dầu thắt chặt, khó có sự bật mạnh của Crack Spread.

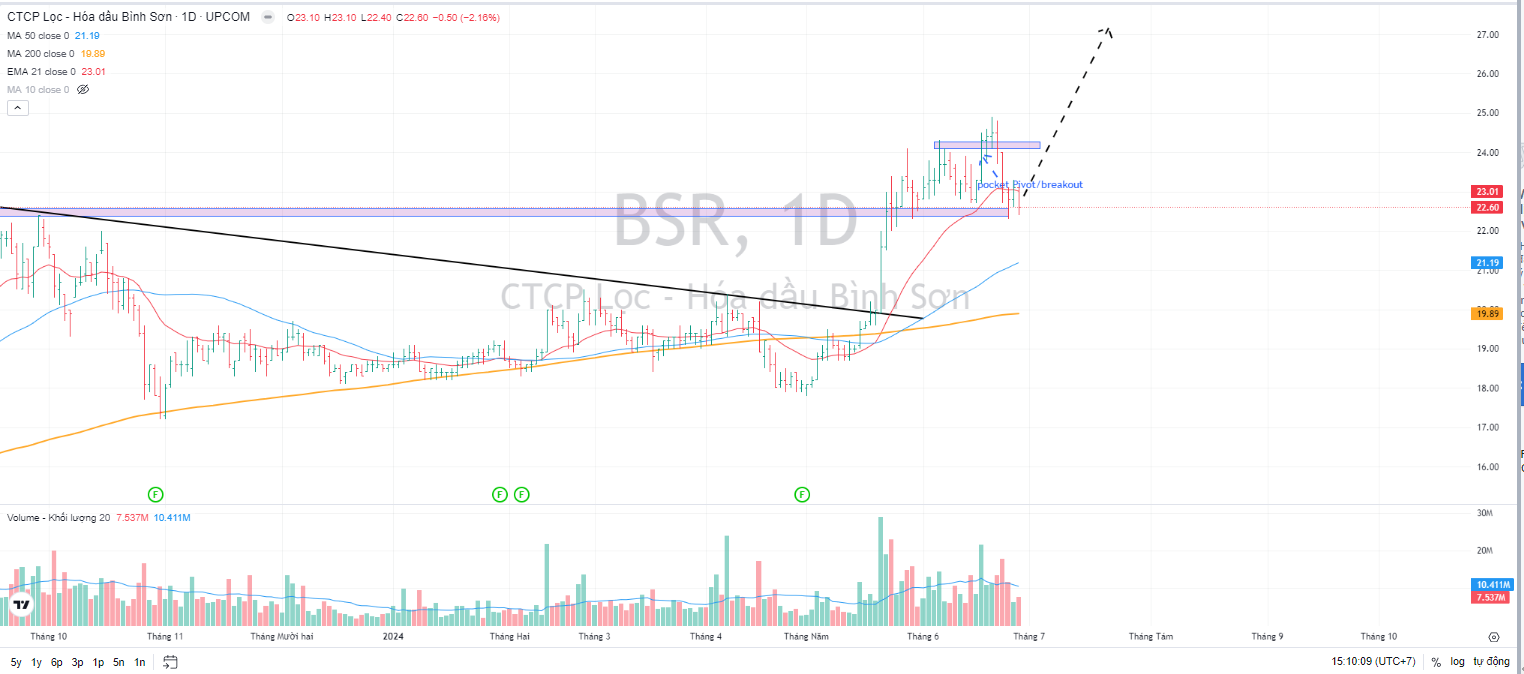

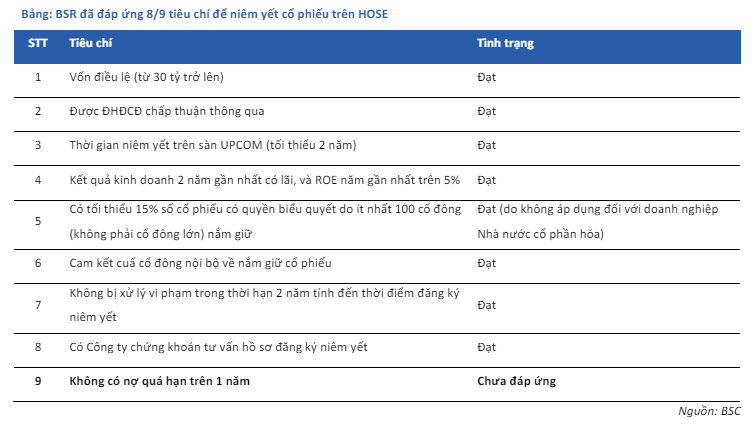

Tuy nhiên, chất xúc tác quan trọng của BSR là khả năng chuyển sàn HOSE và có thể ngay lập tức đáp ứng vào rổ VN30. Trong 8 tiêu chí vào HOSE, thì BSR đang kẹt nợ quá hạn trên 1 năm do công ty Nhiên liệu Sinh học miền Trung (BSR-BF). Nếu tòa án sớm tuyên bố phá sản, BSR sẽ giải phóng được khoản nợ này và đủ tiêu chí.

trích lại định giá BSR vào Tháng 10.2021

Trong một chi tiết bổ sung, nằm ngoài phương pháp đầu tư CANSLIM, thì chúng tôi cung cấp quan điểm riêng về việc định giá BSR.Giá trị vốn hóa của BSR hiện nay là khoảng 65,000 tỷ đồng, tương đương 2.9 tỷ đôla. Thông thường, để xây dựng một nhà máy lọc dầu có quy mô lọc cỡ vừa từ 300 nghìn-500 nghìn thùng/ngày thì cần mất khoảng thời gian 5-7 năm với chi phí đầu tư khoảng 5-15 tỷ đôla.

Nhưng đó không phải là câu chuyện tài chính đơn thuần, để xây dựng một nhà máy lọc dầu, còn phải kiếm ra quỹ đất để thuê và nhớ phải gần cảng sâu để có thể dễ dàng cho tàu vận chuyển, hay vấn đề an ninh quốc phòng…

BSR có quy mô lọc dầu khoảng 150 nghìn thùng/ngày (khoảng 6.5 triệu tấn/năm), với thị phần tiêu thụ khoảng 30% cả nước. Ngoài BSR (Quảng Ngãi) và nhà máy lọc dầu Nghi Sơn (Thanh Hóa), Việt Nam đang có kế hoạch xây các nhà máy khác nhưng mọi chuyện vẫn chưa hề suôn sẻ.

Nhà máy lọc dầu Long Sơn (Bà Rịa Vũng Tàu) dự có công suất 1.6 triệu tấn/năm cũng đã có vốn đầu tư khoảng 5.4 tỷ đôla.

Trong khi đó, BSR đã đi vào hoạt động hơn 11 năm và có công suất 6.5 triệu tấn/năm nhưng chỉ được thị trường định giá có 2.9 tỷ đôla, nghĩa là còn rẻ hơn cả tiền đi xây mới một nhà máy lọc đầu Long Sơn có công suất chỉ bằng 1/5 nhà máy Bình Sơn.

Với vốn đầu tư 3 tỷ đôla vào năm 2005, BSR đã nộp vào ngân sách nhà nước 7 tỷ đôla cho đến năm 2017, trước thời điểm cổ phần hóa. Nhà nước xem ra cũng thu hồi gần đủ vốn đầu tư ban đầu. 3 tỷ đôla tính theo tốc độ trượt giá đến năm 2021 là khoảng 9-10 tỷ đôla.

Chúng tôi để ngỏ khả năng BSR trong tương lai còn được đẩy lên để khôi phục lại việc bán vốn cho nước ngoài.

Theo định giá của Team NĐT CANSLIM theo phương pháp RNAV (đánh giá lại tài sản ròng) thì BSR có giá trị nội tại khoảng 36,840 và với biên an toàn 50%, thì nhà đầu tư có thể thu gom cổ phiếu BSR ở vùng giá 18,000-20,000.