Nhà Đầu Tư Thành Công

[eIBD] cuộc chiến AI: Parson lọt vào mắt xanh quỹ đầu tư. Amazon đấu với Microsoft thế nào?

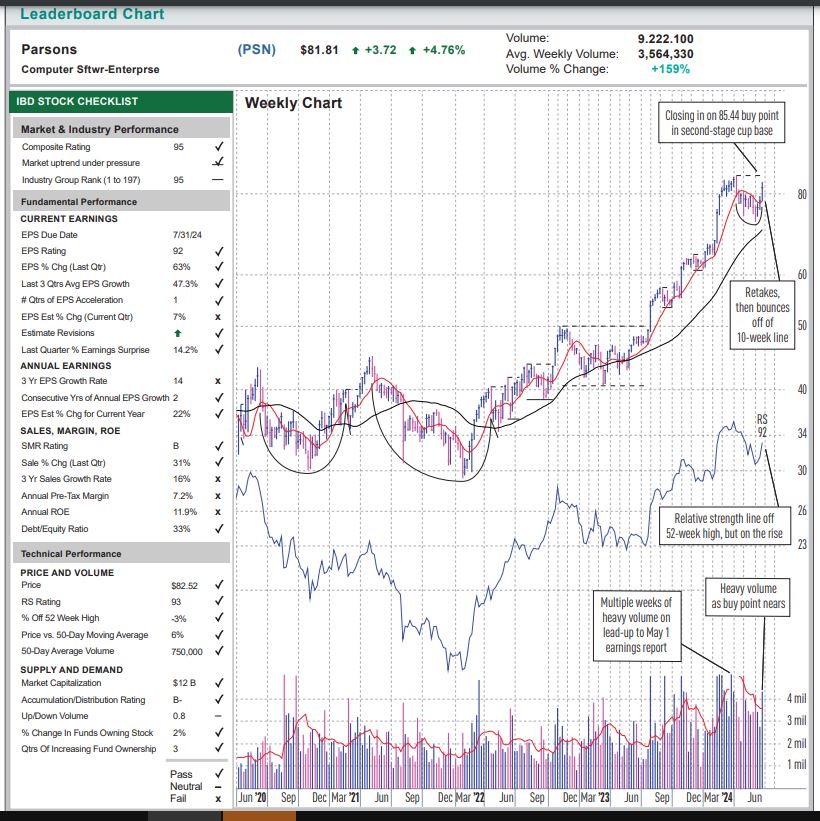

Parsons Lọt Vào Mắt Xanh của Các Quỹ Đầu Tư Hàng Đầu

Bám sát theo làn sóng trí tuệ nhân tạo (AI) đang tiếp tục phát triển mạnh mẽ, Nvidia (NVDA) đã bay trở lại danh sách mua mới trong tháng này của các quỹ hàng đầu. Và trong khi Palantir (PLTR) biến mất khỏi danh sách này vào tháng 6, thì Parsons (PSN), một công ty cùng hoạt động trong lĩnh vực quốc phòng, tình báo và AI, vẫn nằm trong tầm ngắm của các nhà đầu tư thông minh này.

Nvidia đã xuất hiện và biến mất khỏi danh sách ưu tú này trong năm nay. Mặt khác, cả Palantir và Parsons đều có mặt trong danh sách này hàng tháng trong năm nay – cho đến khi Parsons biến mất vào tháng 6.

Parsons và Palantir đều đang xây dựng các nền giá mới. Palantir đang nhắm mục tiêu vào một điểm mua 27.50 . Parsons đang xây nền giá Chiếc Cốc (nền 2) với điểm mua 86.44. Với đường sức mạnh giá tương đối (RS) đang tăng mạnh, Parsons đã ghi nhận mức tăng hơn 4% trong tuần. Cổ phiếu này kết thúc phiên giao dịch thứ sáu thấp hơn 4% so với điểm mua mới. Điểm breakout sẽ đánh dấu mức đỉnh cao nhất mọi thời đại đối với Parsons, công ty đã chào bán công khai lần đầu vào năm 2019.

Cổ phiếu Parsons đã bật lên (bounce) trên đường trung bình động MA 50 ngày vào ngày 18 tháng 6 và tiếp tục leo dốc. Đường trung bình động EMA 21 ngày đang sẵn sàng để vượt qua đường MA 50 ngày dài hạn hơn, đây sẽ là một dấu hiệu khác cho thấy sức mạnh kỹ thuật đang gia tăng.

Được thành lập vào năm 1944, Parsons đang kỷ niệm 80 năm thành lập. Công ty tập trung vào các thị trường quốc phòng, tình báo và cơ sở hạ tầng quan trọng. Hoạt động trên các ngành công nghiệp khác nhau, từ an ninh mạng và tình báo đến vũ trụ và phòng thủ tên lửa, cũng như giao thông vận tải, khắc phục môi trường và phát triển đô thị.

Vào ngày 1 tháng 5, Parsons ghi nhận doanh thu kỷ lục trong quý đầu tiên. Doanh số bán hàng tăng 31% lên 1.54 tỷ đô la Mỹ. Đây là quý thứ năm liên tiếp doanh số tăng trưởng ở mức 24% trở lên. Parsons cũng tạo ra mức tăng trưởng thu nhập 63% lên 70 cent một cổ phiếu. Trong cả năm, các nhà phân tích kỳ vọng thu nhập sẽ tăng 22%, tiếp theo là mức tăng 15% vào năm 2025.

Cổ phiếu Nvidia gây tranh cãi sau cú giảm từ đỉnh cao

Các nhà phân tích Phố Wall đang tranh luận về hướng đi tiếp theo của cổ phiếu Nvidia (NVDA) sau khi nó giảm mạnh từ mức đỉnh cao chót vót.

Hôm thứ tư vừa qua, nhà phân tích William Stein của Truist Securities đã lặp lại khuyến nghị mua đối với Nvidia và nâng mức giá mục tiêu của mình lên 140 từ 128.80. Mức mục tiêu này chỉ thấp hơn một chút so với mức đỉnh cao nhất mọi thời đại của cổ phiếu là 140.76, đạt được vào ngày 20 tháng 6.

Stein cho biết suy nghĩ thông thường cho rằng, tiềm năng tăng giá của cổ phiếu Nvidia có thể bị hạn chế do các thách thức về giao dịch và kỹ thuật liên quan đến vốn hóa thị trường cao của công ty. Tuần trước, Nvidia đã có một thời gian ngắn trở thành công ty có giá trị nhất thế giới với vốn hóa thị trường đạt gần 3,500 đô la Mỹ trong phiên giao dịch ngày 20 tháng 6. Nhưng tính đến thứ năm, Nvidia được định giá 3,060 tỷ đô la Mỹ, đứng thứ ba sau Microsoft (MSFT) với 3,370 tỷ đô la Mỹ và Apple (AAPL) với 3,280 tỷ đô la Mỹ.

“Phân tích của chúng tôi cho thấy việc trở thành công ty lớn nhất theo vốn hóa thị trường dường như không ảnh hưởng đáng kể đến lợi nhuận đầu tư trong tương lai“, Stein cho biết trong một lưu ý gửi khách hàng. Ông nói thêm rằng nhu cầu đối với bộ xử lý đồ họa thế hệ tiếp theo của Nvidia dành cho trung tâm dữ liệu, dòng Blackwell, đang được mở rộng. Quan điểm đó dựa trên phản hồi từ các đối tác trong ngành, ông nói.

“Chúng tôi tiếp tục ưu tiên Nvidia như cách tốt nhất để đầu tư vào chủ đề AI“, Stein nói.

Vào thứ năm tuần trước, các ngân hàng đầu tư Cantor Fitzgerald và Citi cũng đã nâng mức giá mục tiêu của họ đối với cổ phiếu Nvidia được khuyến nghị mua. Cantor tăng mức giá mục tiêu lên 175 từ 140. Citi nâng mục tiêu lên 150 từ 126.

Tuy nhiên, các nhà phân tích khác lại hoài nghi hơn về triển vọng của cổ phiếu Nvidia. Morningstar có xếp hạng giữ đối với cổ phiếu của gã khổng lồ công nghệ có trụ sở tại Santa Clara, California này với mức giá mục tiêu là 105. Deutsche Bank xếp hạng NVDA là giữ với mục tiêu là 100.

Vào thứ tư, Nvidia đã tổ chức cuộc họp cổ đông thường niên. Tại sự kiện này, Giám đốc điều hành Jensen Huang đã trình bày chiến lược của Nvidia để duy trì vị thế của mình trong bối cảnh cạnh tranh gia tăng. CNBC đưa tin, Huang cho biết công ty đã chuyển đổi từ tập trung vào game sang tập trung vào trung tâm dữ liệu.

Cổ phiếu Nvidia giảm nhẹ và đóng cửa ở mức 123.54 vào thứ Sáu.

Amazon dưới sự điều hành của CEO Jassy phải đối mặt với nhiều đối thủ và xu hướng mới

Cổ phiếu Amazon đã mất 1 nghìn tỷ USD vốn hóa thị trường từ tháng 7 năm 2021 đến cuối năm 2022, nhưng nó đang phục hồi mạnh mẽ. Sự phục hồi 30% trong năm nay nhấn mạnh sự lạc quan của Phố Wall về công ty dưới sự lãnh đạo của Jassy. Vào ngày 26 tháng 6, Amazon đã đạt được một cột mốc: vốn hóa thị trường 2 nghìn tỷ USD. Bài kiểm tra tiếp theo là liệu cổ phiếu Amazon có thể duy trì đà tăng này và vượt đỉnh mùa hè năm 2021 hay không.

Jassy sẽ phải đối mặt với những thách thức phía trước, bao gồm các đối thủ cạnh tranh mới trên lĩnh vực thương mại điện tử, sự giám sát chặt chẽ hơn của chính phủ và các xu hướng công nghệ phát triển nhanh như AI tổng hợp. “Ông ấy đã điều hướng con tàu khá tốt mặc dù có nhiều thứ đã xảy ra với ông ấy trong vài năm qua,” Sky Canaves, nhà phân tích cấp cao tại Emarketer, nói với Investor’s Business Daily. Mặc dù “điều kiện thị trường hậu đại dịch và sự sụt giảm niềm tin của người tiêu dùng đang diễn ra, tất cả những bất ổn về kinh tế và thách thức pháp lý mà Amazon phải đối mặt, các nhà đầu tư vẫn rất lạc quan.”

Sự lạc quan đó đã đẩy Amazon cuối cùng phục hồi lên mức cao kỷ lục. Cổ phiếu Amazon đã tăng vọt hơn 130% kể từ đầu năm 2023, đạt mức đỉnh cao nhất trong ngày chưa từng thấy là 194.80 vào thứ tư vừa qua, và một lần nữa vào chiều thứ năm ở mức 199.84. Điều đó dựa trên mức giá đóng cửa cao kỷ lục của Amazon đạt được vào đầu tháng tư, là mức đầu tiên đối với cổ phiếu kể từ tháng 7 năm 2021, trải dài gần như toàn bộ nhiệm kỳ của Jassy. Jassy nhậm chức CEO của Amazon vào ngày 5 tháng 7 năm 2021.

Ít có công ty Mỹ nào mà không quan tâm đến kỹ năng điều hành của ban quản lý. Amazon là công ty thương mại điện tử lớn nhất thế giới. Bộ phận Amazon Web Services (AWS) của nó là nền tảng điện toán đám mây thống trị. Doanh thu 574.8 tỷ USD của Amazon trong năm 2023 biến nó thành công ty lớn thứ hai của Mỹ về doanh số bán hàng, chỉ sau Walmart (WMT).

Là một nhân viên kỳ cựu của Amazon trong hơn hai thập kỷ, Jassy thực sự là cái tên quen thuộc khi ông được lựa chọn. Tuy nhiên, ông đã lãnh đạo mảng điện toán đám mây quan trọng Amazon Web Services của công ty. Được thành lập vào năm 2006, AWS là một cường quốc máy tính toàn cầu và là một mảng kinh doanh then chốt cho phép Amazon quay lại để tạo ra lợi nhuận.

Sẽ không bao giờ dễ dàng để theo chân Bezos, người đã xây dựng một hiệu sách trực tuyến thành một tập đoàn công nghệ toàn cầu. Jassy thừa hưởng một bàn giao khó khăn. Vào thời điểm chuyển giao, Amazon đang được giao dịch gần mức đỉnh cao nhất mọi thời đại. Đại dịch đã thúc đẩy doanh thu khổng lồ cho mảng thương mại điện tử của họ, trong khi AWS vẫn đang phát triển nhanh chóng và mang lại lợi nhuận. Nhưng sau đó môi trường thị trường thay đổi nhanh chóng. Sự chậm lại trong mua sắm trực tuyến đã tiết lộ việc xây dựng quá mức dọc theo mạng lưới hoàn thành của nó. Cuối cùng, tăng trưởng của AWS bắt đầu chậm lại khi “suy thoái thực sự” đầu tiên trong điện toán đám mây bắt đầu.

“Năm đầu tiên là một khởi đầu khó khăn, và nhiều người nhanh chóng đặt câu hỏi liệu Jassy có phải là người phù hợp cho công việc này hay không,” nhà phân tích Arun Sundaram của CFRA nói với IBD. “Tuy nhiên, tôi không nghĩ rằng trách nhiệm đó thực sự được biện minh vì nhiều vấn đề mà Amazon phải đối mặt là do các quyết định liên quan đến đại dịch được đưa ra trước khi Jassy trở thành CEO.”

Amazon gia nhập nhóm Magnificent 7

Năm ngoái đánh dấu bước ngoặt, với việc cổ phiếu Amazon tăng hơn 80%. Jassy đã thực hiện các biện pháp cắt giảm chi phí đáng kể, bao gồm sa thải 27,000 nhân viên và loại bỏ một số hoạt động kinh doanh thử nghiệm của Amazon, chẳng hạn như các cửa hàng thực tế. Ông đã tổ chức lại mạng lưới giao hàng của Amazon thành một mô hình khu vực, được thiết kế để hoạt động hiệu quả hơn.

“Ông ấy dần thu hẹp lỗ thương mại điện tử trong năm 2022 và biến hoạt động thương mại điện tử thành một kẻ tạo ra lợi nhuận vào năm 2023”, Sundaram của CFRA nói. Trong khi đó, “sự tăng trưởng doanh thu đám mây cần thời gian để đảo ngược, nhưng hiện tại, tốc độ tăng trưởng của mảng kinh doanh AWS đã bắt đầu tăng tốc trở lại, trong khi tỷ suất lợi nhuận thương mại điện tử tiếp tục mở rộng”, Sundaram nói thêm.

Nhà phân tích Tom Forte của Maxim Group cho biết tầm nhìn của Jassy dường như tập trung vào việc thúc đẩy hơn nữa các dịch vụ kinh doanh của Amazon, bao gồm AWS, quảng cáo và thị trường bán hàng của bên thứ ba. “Lợi ích của việc trở thành một công ty dịch vụ là nó là một doanh nghiệp có lợi nhuận cao hơn”, Forte nói với IBD. “Nhưng tôi cũng nghĩ rằng (Jassy) đã làm rất tốt trong việc quản lý chi phí một cách quyết liệt. Và chúng ta bắt đầu thấy được thành quả của công việc của ông ấy.”

Lợi nhuận quý 1 vượt mong đợi

Forte chỉ ra báo cáo thu nhập quý 1 của Amazon, được công bố vào cuối tháng 4. Gã khổng lồ công nghệ này đã ghi nhận tỷ suất lợi nhuận hoạt động 10% trong ba tháng đầu năm 2024 – quý đầu tiên có tỷ suất lợi nhuận hai con số trong lịch sử của công ty. Hơn nữa, Amazon báo cáo mức tăng trưởng thu nhập cao hơn dự kiến là 216% so với cùng kỳ năm ngoái, lên 98 cent một cổ phiếu. Doanh số bán hàng tăng 13% lên 143.3 tỷ USD, dẫn đầu bởi các dịch vụ quảng cáo, đám mây và dịch vụ của bên thứ ba của Amazon.

Amazon đang tăng chi tiêu để theo đuổi trí tuệ nhân tạo tổng hợp và mở rộng hoạt động bán lẻ. Nhưng các nhà phân tích vẫn dự kiến lưu lượng tiền mặt tự do của công ty sẽ đạt mức kỷ lục 62 tỷ USD cho cả năm 2024, theo ước tính của FactSet. Đó là sau khi lưu lượng tiền mặt tự do chuyển sang âm vào năm 2021 và 2022.

Jassy nói với các nhà phân tích rằng ông tin rằng công ty có thể tăng lợi nhuận trong khi đầu tư vào các cơ hội mới – một sự thay đổi so với lịch sử thỉnh thoảng đánh đổi lợi nhuận để lấy tăng trưởng.

“Amazon đang tạo ra lợi nhuận kỷ lục và sử dụng những lợi nhuận đó để tài trợ cho giai đoạn tăng trưởng tiếp theo”, Igor Tishin, nhà phân tích công nghệ thông tin tại công ty quản lý tài sản Harding Loevner, nói với IBD. “Khả năng tạo ra dòng tiền tự do của họ đã phục hồi ngoạn mục sau những thách thức của vài năm trước. . . . Còn gì để không thích?“

Biên lợi nhuận mảng bán lẻ của Amazon

Amazon là một doanh nghiệp khó có thể phân loại rạch ròi, với các hoạt động trải rộng từ chăm sóc sức khỏe đến hãng phim, xe tự lái và internet vệ tinh. Trong thư gửi cổ đông, Jassy nhấn mạnh trí tuệ nhân tạo tổng hợp, kinh doanh tạp hóa, Prime Video và chăm sóc sức khỏe là những lĩnh vực tăng trưởng tiềm năng. Nhưng bán lẻ thương mại điện tử và AWS sẽ luôn là những ngôi sao của chương trình.

Về mảng bán lẻ, Jassy tập trung vào việc giao hàng nhanh hơn và chi phí thấp hơn. Jassy nói với các nhà phân tích vào tháng 4 rằng việc thiết kế lại mạng lưới trung tâm hoàn tất khổng lồ của Amazon theo khu vực đã giúp họ giao gần 60% đơn hàng của thành viên Prime trong ngày hoặc ngày hôm sau tại các khu vực đô thị lớn nhất của Hoa Kỳ. “Khi chúng tôi giao hàng cho khách hàng nhanh chóng như vậy, khách hàng sẽ chọn Amazon để đáp ứng nhu cầu mua sắm của họ thường xuyên hơn”, Jassy nói trong cuộc gọi hội nghị.

Theo các nhà phân tích tại Bank of America, hoạt động quảng cáo của Amazon cũng là một “trình điều khiển lợi nhuận chính“. Doanh số quảng cáo kỹ thuật số của Amazon đã tăng trưởng trong thập kỷ qua đủ nhanh để được xếp ngang hàng với đế chế của Google, cũng như công ty mẹ của Facebook và Instagram là Meta. Doanh thu đó chủ yếu được thúc đẩy bởi việc bán vị trí quảng cáo trên trang web và ứng dụng của Amazon. Nhưng Amazon cũng bắt đầu bán quảng cáo lần đầu tiên trên dịch vụ Prime Video của mình vào tháng 1.

Các nhà phân tích của BofA dự báo doanh thu quảng cáo của Amazon sẽ tăng 23% lên 57.65 tỷ đô la trong năm nay và 19% lên 68.72 tỷ đô la vào năm 2025. Theo ước tính từ Emarketer, Amazon dự kiến sẽ chiếm khoảng 40% chi tiêu thương mại điện tử của Mỹ trong năm nay. Tuy nhiên, họ phải đối mặt với các mối đe dọa cạnh tranh mới. Temu đã mở rộng nhanh chóng ở Mỹ bằng cách cung cấp mức giá đủ thấp để khách hàng chấp nhận thời gian vận chuyển chậm từ Trung Quốc. Vào ngày 26 tháng 6, The Information đưa tin rằng Amazon có kế hoạch ra mắt một kênh trên trang web của mình chuyên bán các mặt hàng giá thấp trực tiếp từ Trung Quốc, đây là một phản ứng rõ ràng đối với Temu và trang web thời trang nhanh Shein.

Đối thủ thống trị – Walmart

Trong khi đó, Walmart lại cản đường Amazon trên một thị trường quan trọng: hàng tạp hóa. “Walmart thống trị hơn nhiều trong lĩnh vực thương mại điện tử ngành hàng tạp hóa“, Canaves của Emarketer nói với IBD. “Amazon đang vật lộn với cách tích hợp ba kênh bán sản phẩm tạp hóa của mình, đó là Whole Foods, Fresh và thông qua Amazon.com.”

Một yếu tố khác cần theo dõi là hàng triệu người bán độc lập trên Marketplace của Amazon. Dịch vụ của bên thứ ba là nguồn thu nhập lớn thứ hai của Amazon. Nhưng một số người bán đã phản đối các khoản phí và chính sách khác của công ty. Người phát ngôn của Amazon nói với IBD rằng công ty “cung cấp cho các doanh nhân và doanh nghiệp nhỏ các khả năng bán hàng mạnh mẽ với giá trị tuyệt vời bằng cách tạo ra các giải pháp sáng tạo dựa trên công nghệ và tận dụng quy mô và phạm vi tiếp cận của Amazon.“

Các nhà phân tích cũng đang theo dõi liệu Amazon có thể tiếp tục gia tăng số lượng thành viên Prime, những người trả 139 đô la mỗi năm để được hưởng dịch vụ giao hàng miễn phí, phát video trực tuyến và các lợi ích khác hay không. Emarketer dự báo rằng Amazon sẽ kết thúc năm 2024 với 181.4 triệu người đăng ký Amazon Prime tại Mỹ, tăng 7% so với năm 2022.

Những thách thức khác

Trong khi đó, Jassy phải đối mặt với những thách thức từ phía các quy định. Ủy ban Thương Mại Liên Bang Hoa Kỳ (FTC) đã cùng với 17 tổng chưởng lý bang kiện Amazon với một vụ kiện chống độc quyền lớn vào tháng 9. Vụ kiện cáo buộc Amazon lạm dụng sức mạnh thị trường, mở ra cuộc chiến pháp lý có thể sẽ là cuộc chiến lớn nhất trong lịch sử 30 năm của công ty. Amazon cho rằng FTC “đã sai về thực tế và pháp luật“. Nhưng đây sẽ là một cuộc chiến đường dài. Vào tháng 2, một thẩm phán liên bang đã ấn định ngày xét xử vụ án vào tháng 10 năm 2026. Trong thời gian chờ đợi, sự giám sát chặt chẽ về quy định có thể hạn chế khả năng ký kết thỏa thuận của Amazon. Amazon từng hy vọng mua lại iRobot nhưng gần đây đã từ bỏ thương vụ do những rào cản về quy định ở châu Âu.

Công ty cũng đang phải đối mặt với căng thẳng về lao động liên quan đến hơn 1.5 triệu nhân viên toàn thời gian và bán thời gian của Amazon. Vào tháng 6, Công Đoàn Lao Động Amazon độc lập đã bỏ phiếu gia nhập Teamsters (Hiệp hội lái xe tải). ALU đã tạo nên lịch sử vào năm 2022 khi giành chiến thắng trong cuộc bỏ phiếu tại một trung tâm hoàn tất đơn hàng ở Staten Island.

Cổ phiếu Amazon có đáng mua không?

Theo MarketSurge, Amazon đã hình thành một mô hình nền giá phẳng với điểm mua ở mức 191.70 đô la. Tính đến ngày 27 tháng 6, cổ phiếu đang nằm trong vùng mua. Amazon cũng sở hữu các xếp hạng cổ phiếu IBD mạnh mẽ. Cổ phiếu này có Xếp hạng Sức Mạnh Giá Tương đối (RS) là 93 trên mức tối đa có thể là 99. Điều đó cho thấy cổ phiếu đã hoạt động tốt hơn hầu hết thị trường trong 12 tháng qua. Xếp Hạng Tổng hợp IBD của cổ phiếu là 95 trên mức tối đa có thể là 99. Điều đó có nghĩa là AMZN hiện đang đứng đầu 95% các cổ phiếu khác về các chỉ số hiệu suất cơ bản và sức mạnh kỹ thuật then chốt. Nhà đầu tư nên theo dõi các dấu hiệu cho thấy cổ phiếu đang hoạt động tốt trên nền giá sau khi vượt điểm mua. Ví dụ, nó không nên giảm 7% hoặc 8% so với điểm mua. Các đường trung bình di động cũng có thể giúp nhà đầu tư đánh giá hành vi của cổ phiếu.

Amazon cũng có các yếu tố tiềm năng sắp tới mà các nhà đầu tư nên theo dõi. Prime Day, diễn ra vào ngày 16 tháng 7, được coi là dấu hiệu báo trước sức mạnh của hoạt động bán lẻ của Amazon. Công ty cũng dự kiến sẽ báo cáo thu nhập quý 2 vào cuối tháng 7.

Cuộc chiến AI: Tới lượt Amazon breakout nền giá và vươn tới đỉnh cao kỷ lục