Phân tích Doanh Nghiệp

CTCK HSC nâng 5% giá mục tiêu GMD lên 91,300 đồng, với khuyến nghị MUA. Triển vọng cảng biển Việt Nam tích cực nhờ lưu lượng hàng hóa tăng mạnh

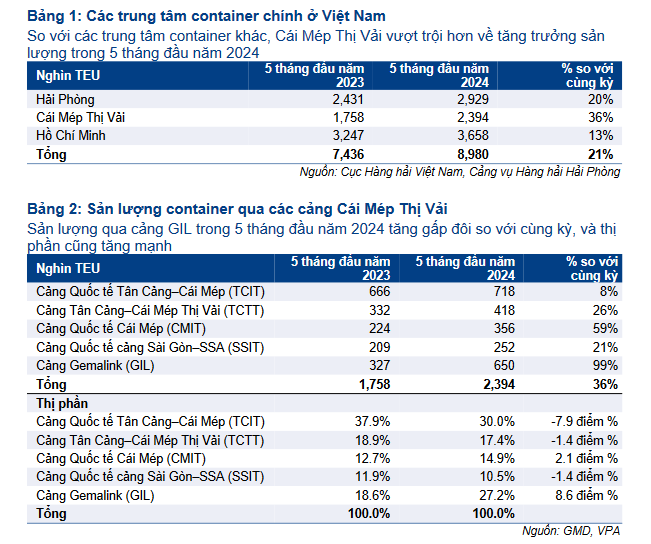

- Tổng khối lượng hàng hóa qua ba trung tâm container chính của Việt Nam tăng 21%yoy nhờ nhu cầu phục hồi mạnh mẽ và hiệu ứng nền thấp của năm 2023.

- Cụm cảng Cái Mép – Thị Vải (CMTV) ghi nhận mức tăng trưởng ấn tượng nhất với 36% YoY.

- Cảng nước sâu Gemalink (GIL, được sở hữu 65% bởi GMD) nằm trong cụm CMTV tiếp tục mở rộng thị phần nhờ vị trí lý tưởng và cơ sở hạ tầng hiện đại nhất. Cảng cũng hưởng lợi từ tình trạng tắc nghẽn tại các cảng Singapore.

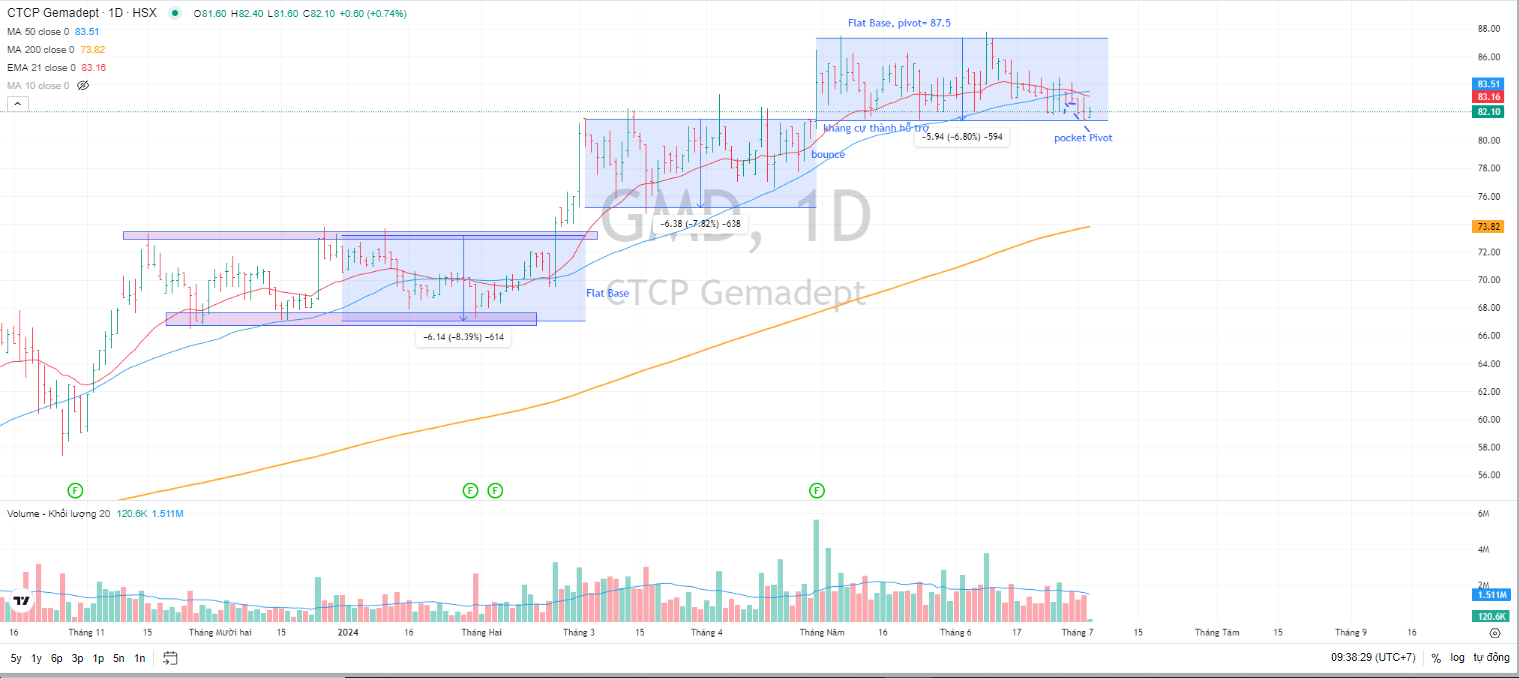

- HSC nâng khuyến nghị đối với cổ phiếu GMD lên Mua (từ Trung Lập) với giá mục tiêu mới là 91,300 đồng/cp (tăng 5% do điều chỉnh tăng dự phóng lợi nhuận 2024-2026 thêm 7% ). Dự báo mới của chúng tôi cho GMD cho thấy CAGR lợi nhuận trước thuế (PBT) cốt lõi 3 năm là 23%.

Lượng hàng qua cảng biển Việt Nam tăng mạnh trong 5T24

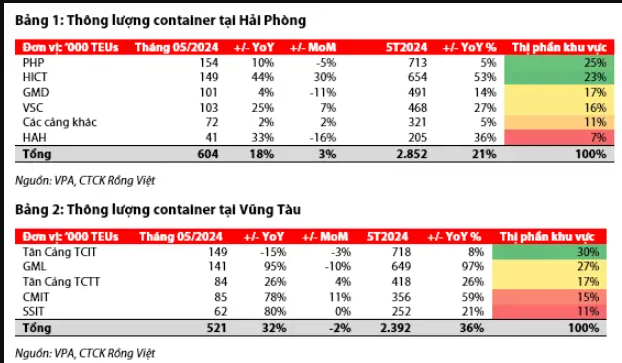

Cả ba trung tâm container của Việt Nam đều báo cáo mức tăng trưởng khối lượng hàng hóa mạnh mẽ trong 5T24. Cụm Cái Mép – Thị Vải (CMTV), Hải Phòng (HP) và Thành phố Hồ Chí Minh (HCMC) lần lượt đạt mức tăng trưởng khối lượng 36%/20%/13% YoY.

Sự cải thiện mạnh nhất tại CMTV được hỗ trợ bởi sự phục hồi nhu cầu từ thị trường Mỹ và EU sau giai đoạn giảm hàng tồn kho từ quý 3/2022 đến quý 2/2023. Trong số tất cả các cảng tại CMTV, GIL đạt được mức tăng trưởng ấn tượng với khối lượng hàng hóa tăng gấp đôi YoY và mở rộng thị phần lên 27.2% trong 5T24, so với 18.6% cùng kỳ năm ngoái và 20.9% cả năm 2023. Cảng này đã giành được ba dịch vụ đường biển theo tuần mới từ quý 4/2023 nhờ vị trí chiến lược và cơ sở hạ tầng hiện đại tại khu vực CMTV, giúp GMD có khả năng tiếp nhận các tàu có kích thước lớn nhất lên đến 250,000 DWT.

Các cảng biển tại Hải Phòng tập trung vào các tuyến nội Á thay vì thị trường Mỹ và EU. Báo cáo cho thấy sản lượng hàng hóa qua cảng Hải Phòng bị ảnh hưởng nhẹ trong 5 tháng đầu năm 2023 (5T23) với mức giảm 4% so với cùng kỳ năm ngoái (YoY) trong khi khu vực Cái Mép – Thị Vải (CMTV) chứng kiến mức giảm mạnh 24% YoY.

Tuy nhiên, bất chấp tốc độ tăng trưởng chậm hơn so với khu vực CMTV trong 5T24, mức tăng trưởng 20% YoY về lượng container của Hải Phòng vẫn rất đáng khích lệ nhờ vào sự phục hồi của nhu cầu. Đáng chú ý, các cảng biển phía hạ lưu Hải Phòng tiếp tục giành được thị phần trong 5T24. Mười cảng ở khu vực hạ lưu ghi nhận mức tăng trưởng khối lượng 26% YoY và chiếm 84% thị phần (Năm 2023: 81.3%). Trong khi đó, các cảng ở khu vực thượng lưu duy trì sản lượng ổn định so với cùng kỳ năm ngoái với 16% thị phần (so với 18.7% trong năm 2023).

Cần lưu ý rằng các cảng sông ở hạ lưu có thể tiếp nhận các tàu lớn lên đến khoảng 30,000-40,000 DWT trong khi các cảng sông ở thượng lưu chỉ có thể xử lý các tàu có trọng tải 10,000-25,000 DWT. Điều này làm giảm sức cạnh tranh của các cảng sông thượng lưu.

Tình trạng tắc nghẽn tại cảng Singapore sẽ mang lại lợi ích cho các cảng nước sâu của Việt Nam

Tình trạng tắc nghẽn tại cảng Singapore từ tháng 5/2024 đã hỗ trợ khối lượng hàng hóa tại các cảng nước sâu của Việt Nam, bao gồm cả GIL. Do tình trạng tắc nghẽn, các hãng tàu đang chuyển tàu đến các cảng khu vực để tránh cập cảng tại Singapore. Với việc mùa cao điểm đang đến gần, vấn đề tắc nghẽn có khả năng sẽ kéo dài trong những tháng tới. Dựa trên giả định này, chúng tôi dự đoán khối lượng hàng hóa của GIL có thể sẽ tiếp tục duy trì ở mức cao trong nửa cuối năm 2024.

Cho đến nay, tình trạng tắc nghẽn đã được giảm bớt do các tàu chuyển đến các cảng khu vực khác để tránh chậm trễ. Thời gian neo đậu tại Singapore giảm xuống còn 4-5 ngày so với 7 ngày tính đến đầu tháng 6 năm nay. Tuy nhiên, tình trạng tắc nghẽn đã lan sang các cảng khác. Tỷ lệ xếp hàng neo đậu (số TEU neo đậu/số TEU tại cảng) của cảng Port Klang và Thượng Hải lần lượt tăng lên 1.72 và 0.84 tính đến ngày 27 tháng 6 năm 2024 và có 2.24 triệu TEU đang neo đậu trên toàn cầu, chiếm khoảng 7.6% đội tàu toàn cầu. Điều này có nghĩa là mặc dù tình trạng tắc nghẽn ở Singapore đã được giảm bớt, nhưng tình trạng tắc nghẽn toàn cầu vẫn ở mức rất cao.

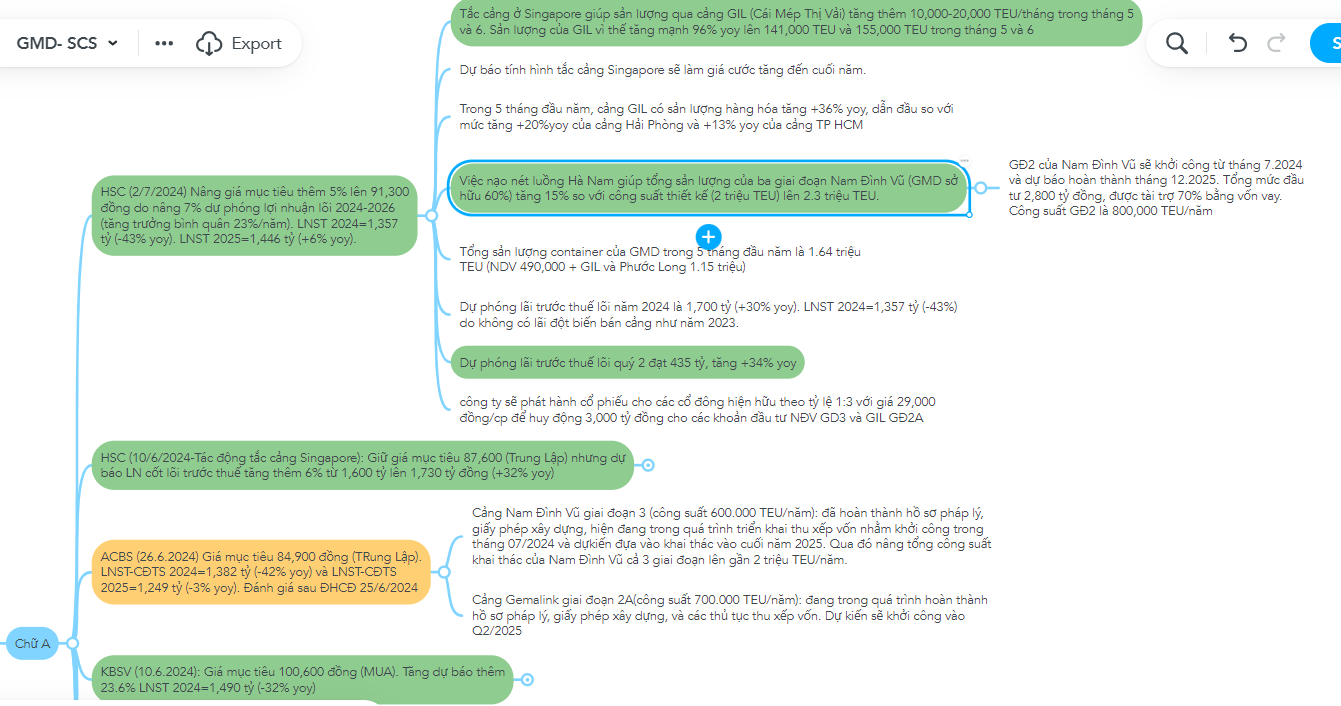

Do mùa cao điểm diễn ra cho đến tháng 11 năm nay, tình trạng tắc nghẽn tại các cảng biển toàn cầu có khả năng sẽ tiếp tục trong những tháng tới. Điều này sẽ hỗ trợ cho lượng hàng hóa tại các cảng nước sâu của Việt Nam vì một phần lượng hàng trung chuyển từ Singapore và các cảng khu vực sẽ chuyển đến Việt Nam để tránh tắc nghẽn. Thực tế, trong tháng 5 và tháng 6, sản lượng của GIL đã tăng mạnh 96% so với cùng kỳ năm ngoái lên 141,000 và 155,000 TEU nhờ các dịch vụ đường biển theo tuần mới nhận được trong quý 4 năm 2023 và lượng hàng bổ sung do tình trạng tắc nghẽn. Chúng tôi ước tính rằng tình trạng tắc nghẽn đã giúp lượng hàng hóa của GIL tăng thêm 10,000-20,000 TEU/tháng trong 2 tháng qua.

Nạo vét luồng Hà Nam: Lợi thế cạnh tranh cho GMD

GMD đang tiến hành nạo vét luồng Hà Nam để tăng độ sâu từ -7.0 mét hiện tại lên -8.5 mét. Dự án có khả năng sẽ hoàn thành vào giữa tháng 7. Khi hoàn thành, cảng Nam Đình Vũ (NDV, được sở hữu 60% bởi GMD) có thể tiếp nhận các tàu có trọng tải lên đến 48,000 DWT, là trọng tải tàu lớn nhất có thể cập cảng tại sông Hải Phòng. Điều này sẽ tạo ra lợi thế cạnh tranh cho GMD và giúp công ty thu hút thêm các dịch vụ tại cảng NDV.

Giai đoạn 3 của dự án NDV sẽ được khởi công trong tháng này và đi vào hoạt động từ tháng 12/2025. Công suất của giai đoạn này là 800,000 TEU/năm và 30,000 tấn hàng rời. Tổng mức đầu tư là 2,800 tỷ đồng, được tài trợ bằng vay ngân hàng (70%) và vốn chủ sở hữu (30%).

Nhờ độ sâu cao hơn của luồng lạch, tổng công suất tối đa của ba giai đoạn của NDV có khả năng đạt khoảng 2.3 triệu TEU, tăng 15% so với công suất thiết kế là 2.0 triệu TEU.

Nạo vét luồng Hà Nam sẽ giúp thúc đẩy sản lượng hàng hóa ở miền Bắc

Trong 5T24, cảng Nam Đình Vu (NDV) thuộc sở hữu của GMD (60%) ghi nhận mức tăng trưởng khối lượng cao nhất là 85% YoY lên 505,000 TEU và hoạt động với tỷ lệ sử dụng năng lực tối đa. Bên cạnh sự phục hồi của nhu cầu, sự tăng trưởng mạnh còn một phần do việc chuyển hàng hóa từ cảng Nam Hải Đình Vu (NHDV) sang cảng NDV sau khi GMD thoái vốn NHDV từ tháng 5 năm 2023.

Để so sánh chính xác, tổng sản lượng container của GMD tại Hải Phòng trong 5T24 (bao gồm cả NDV và NHDV) là 900,000 TEU, tăng 22% YoY.

HSC nâng khuyến nghị đối với GMD lên Mua. Lợi nhuận trước thuế lõi quý 2.2024 ước đạt 435 tỷ, tăng +34% yoy

HSC nâng cấp khuyến nghị cho cổ phiếu GMD lên Mua (từ Trung Lập) với giá mục tiêu mới là 91.300 đồng/cp (tiềm năng tăng giá 12%) do chúng tôi điều chỉnh ước tính lõi PBT của công ty cho FY24-26 thêm trung bình 7% sau khi tính đến những tác động tích cực từ tình trạng tắc nghẽn cảng và nạo nét luồng Hà Nam. Tiềm năng tăng giá 12% so với giá mục tiêu mới.

Ước tính mới của HSC cho thấy lợi nhuận trước thuế cốt lõi FY24 là 1,700 tỷ đồng (tăng 30% YoY). Lợi nhuận trước thuế cốt lõi FY25 và FY26 được dự báo lần lượt là 2,100 đồng (tăng 27% YoY) và 2,400 (tăng 12% YoY). Tăng trưởng kép hàng năm (CAGR) lợi nhuận trước thuế cốt lõi 3 năm là 23%..

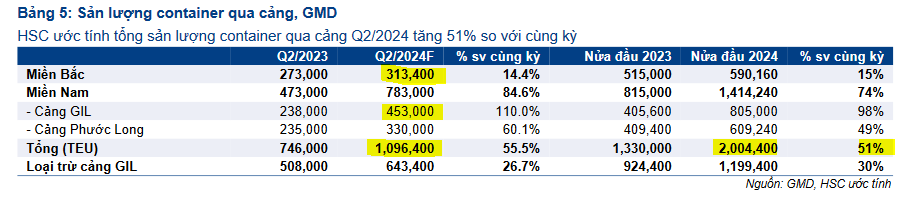

Dự báo lợi nhuận trước thuế (PBT) cốt lõi trong quý 2 năm 2024 sẽ tăng 34% YoY lên 435 tỷ đồng. Tuy nhiên, do không có khoản thu nhập bất thường trong năm nay (quý 2/2023: 1,800 tỷ đồng), tổng lợi nhuận trước thuế trong kỳ được ước tính giảm 80% YoY.

Tổng sản lượng container của GMD trong 5 tháng đầu năm 2024 (5T24) đạt 1.64 triệu TEU, bao gồm 490,000 TEU của cảng NDV và 1.15 triệu TEU của cảng GIL và Phước Long.

Lưu ý rằng mặc dù sở hữu 65% cổ phần của GIL, nhưng cảng này được ghi nhận là công ty liên kết của GMD do hợp đồng thuê cảng. Nếu không bao gồm GIL, sản lượng container của GMD ước tính tăng 30% YoY trong quý 2/2024.

Nếu GMD đạt được kết quả này, lợi nhuận trước thuế (PBT) 6 tháng đầu năm 2024 sẽ đạt 1,100 tỷ đồng, giảm 56% YoY và hoàn thành 68% dự báo lợi nhuận trước thuế cả năm 2024 (FY24) của HSC.

Game tăng vốn

- Giai đoạn 3 của NDV sẽ khởi công xây dựng trong tháng này và đi vào hoạt động từ tháng 12-25. Công suất của giai đoạn này là 800,000 TEU/năm và 30,000 tấn hàng rời. Tổng mức đầu tư là 2,800 tỷ đồng, được tài trợ bằng vay ngân hàng (70%) và vốn chủ sở hữu (30%).

- Giai đoạn 2A của GIL sẽ khởi công xây dựng từ tháng 12-24 và đi vào hoạt động từ tháng 12-25. Công suất của giai đoạn này là 600,000 TEU và tổng mức đầu tư là 120 triệu USD. Dự án sẽ được tài trợ bằng vay ngân hàng (65%) và vốn chủ sở hữu (35%).

- Hơn nữa, GMD còn có kế hoạch bổ sung thêm thông qua hoạt động M&A để mở rộng mảng cảng và logistics.

Để tài trợ cho hai dự án lớn được đề cập ở trên và kế hoạch M&A, công ty sẽ phát hành cổ phiếu cho các cổ đông hiện hữu theo tỷ lệ 1:3 với giá 29,000 đồng/cp để huy động 3,000 tỷ đồng cho các khoản đầu tư. GMD dự kiến phát hành cổ phiếu trong nửa cuối năm 2024 sau khi nhận được sự chấp thuận từ các cơ quan chức năng.

Các CTCK nâng giá mục tiêu của GMD trong tháng 6

Theo dữ liệu của Elibook, CTCK KBSV hiện vẫn là người lạc quan nhất về GMD với giá mục tiêu 101,600 đồng. LNST 2024 của GMD theo dự phóng của KBSV là cao nhất, đạt 1,490 tỷ (chỉ giảm -32% yoy).

Động thái nâng giá mục tiêu của HSC vào đầu tháng 7 cũng ủng hộ cho đà tăng của giá cổ phiếu

Ngày 26/6/2024, GMD có điểm mua Pocket Pivot và Elibook Team khuyến nghị mua cổ phiếu này. Cổ phiếu đang tiếp tục tích lũy trong một Nền Giá Phẳng.