Phân tích Doanh Nghiệp

PC1, REE được hưởng lợi gì từ cơ chế mua bán điện trực tiếp?

Chính phủ vừa phê duyệt cơ chế DPPA

Chính phủ đã phê duyệt cơ chế DPPA (theo Nghị định 80/2024/ND-CP), có hiệu lực từ ngày 3 tháng 7. Cơ chế này (1) cho phép các nhà máy điện tái tạo bán trực tiếp cho các khách hàng sử dụng điện lớn (được định nghĩa là có nhu cầu vượt quá 200.000 kWh mỗi tháng) và (2) đảm bảo người mua có thể nhận được chứng chỉ năng lượng tái tạo.

Được phê duyệt trước kỳ vọng cuối năm 2024, nghị định này ra đời sau hơn 7 năm nghiên cứu và tranh luận.

Nhắc lại, có hai cách bán điện tái tạo cho người dùng lớn:

- Thông qua các đường dây truyền tải vật lý kết nối người bán với người mua. Phương pháp này có thể được sử dụng cho nhiều loại hình tái tạo như mặt trời, gió, nhà máy thủy điện nhỏ, sinh khối, địa nhiệt, sóng biển, thủy triều, dòng hải lưu, năng lượng mặt trời trên mái nhà cũng như các loại năng lượng tái tạo khác.

- Sử dụng ‘DPPA ảo’, sử dụng các đường dây truyền tải EVN hiện có nhưng chỉ áp dụng cho các nhà máy điện gió và mặt trời có công suất tối thiểu 10MW.

Cũng theo Nghị định, dự án điện gió, mặt trời muốn tham gia mua bán điện trực tiếp qua lưới quốc gia phải có công suất trên 10 MW.

Khả năng điện mái nhà cũng có thể tham gia DPPA, điều đang làm đau đầu nhiều doanh nghiệp điện năng lượng mặt trời áp mái trong thời gian qua.

Lợi ích của tham gia DPPA là bên bán sẽ có được nguồn doanh thu chủ động dài hạn nhờ khách hàng có uy tín cao. Theo EVN, các khách hàng lớn sử dụng 500,000 KWh trở lên chiếm khoảng 30%, còn từ 200,000 Kwh trở lên chiếm tỷ lệ 36.5%.

Khảo sát của Bộ Công Thương vào cuối năm 2023 cho biết có 20 doanh nghiệp muốn tham gia mua điện trực tiếp với nhu cầu gần 1,000 MW. Ở chiều bán, có 24 dự án năng lương tái tạo muốn bán điện trực tiếp, với tổng công suất 1,770 MW. Ngoài ra, có hơn 17 dự án khác, với tổng công suất 2,836 MW sẽ cân nhắc tham gia.

Cải thiện tâm lý của ngành điện

CTCK HSC dự đoán tác động ban đầu đối với thị trường sẽ tích cực cho giá cổ phiếu của các công ty năng lượng tái tạo như GEG, REE và PC1.

Điều này là vì GEG và REE, mỗi bên đều có các dự án điện tái tạo. Trong khi đó, PC1 và HDG có các nhà máy thủy điện nhỏ hiện có, nhưng vẫn cần phải xây dựng đường dây truyền tải trực tiếp đến người dùng cuối.

HSC duy trì quan điểm tích cực tổng thể đối với ngành này do nhu cầu điện dự kiến tăng 10% trong năm 2024, để cung cấp cho các doanh nghiệp xuất khẩu, dựa trên dự báo của các nhà kinh tế học về tốc độ tăng trưởng GDP là 5.8% trong năm 2024 và 6.5% trong năm 2025.

Theo thảo luận với một số nhà đầu tư trong ngành, HSC hiểu rằng đường dây truyền tải cho DPPA vật lý sẽ là một dự án riêng biệt, và cần phải điều chỉnh kế hoạch truyền tải quốc gia cũng như kế hoạch sử dụng đất của tỉnh. Điều này cho thấy quá trình phát triển DPPA vật lý có thể dài hơn và phức tạp hơn nhiều so với suy nghĩ trước đây.

HSC dự đoán giá bán điện cho người mua điện DPPA sẽ cao hơn so với EVN, vì sẽ có nhiều người mua điện hơn và người mua cũng sẽ nhận được chứng chỉ năng lượng tái tạo.

Một số nhà phân tích khác cho rằng BCG Energy, HDG cũng được hưởng lợi.

BCG có gần 600 MW điện mặt trời, trong đó lớn nhất là dự án BCG Phù Mỹ (330 MW). Ngoài ra còn có các hệ thống điện mặt trời áp mái. Chưa kể 8 dự án điện gió với tổng công suất 1GW trong Quy Hoạch Điện 8.

GDG có 100 MW điện mặt trời và 310 MW thủy điện, cùng 50 MW điện gió (Tỏng gần 460 MW). Công ty có kế hoạch nâng lên 1GW theo Quy Hoạch Điện 8

Các CTCK Nâng Giá Mục Tiêu đối với REE và PC1

REE

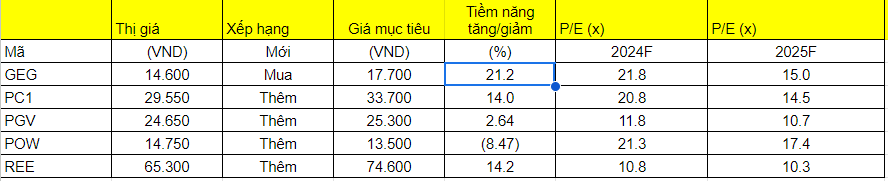

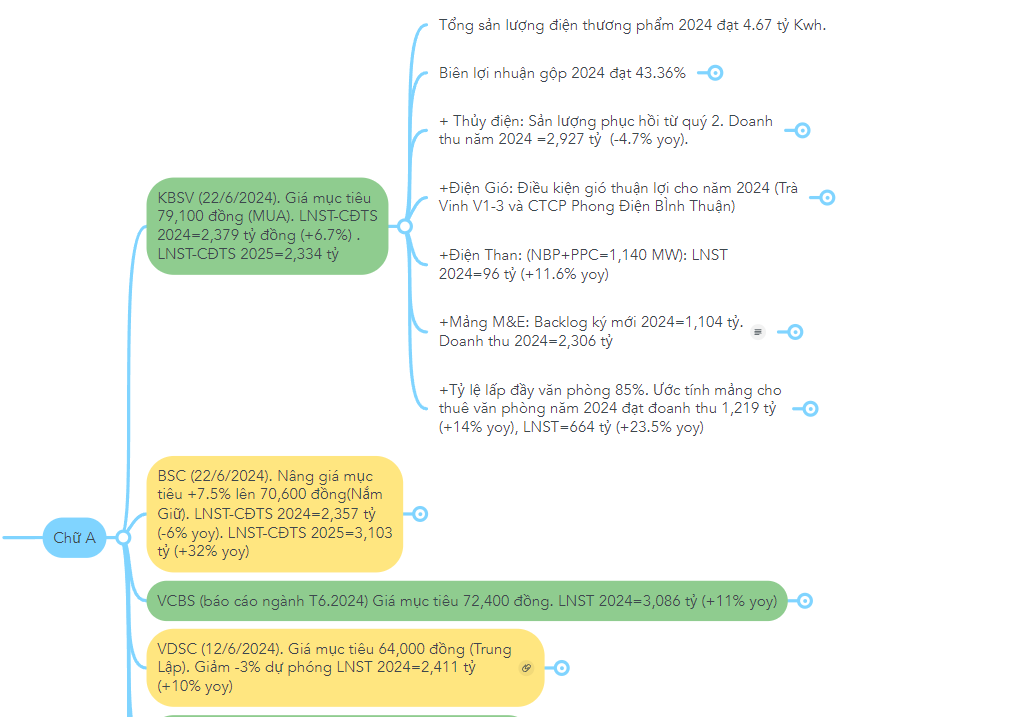

Trong báo cáo cập nhật cuối tháng 6, CTCK KBSV nâng giá mục tiêu đối với REE lên mức 79,100 đồng. Con số này cao hơn so với dự báo của BSC là 70,600 đồng, hay VCBS là 72,400 đồng, VDSC là 64,00 đồng, khi cùng cập nhật triển vọng của REE trong tháng này.

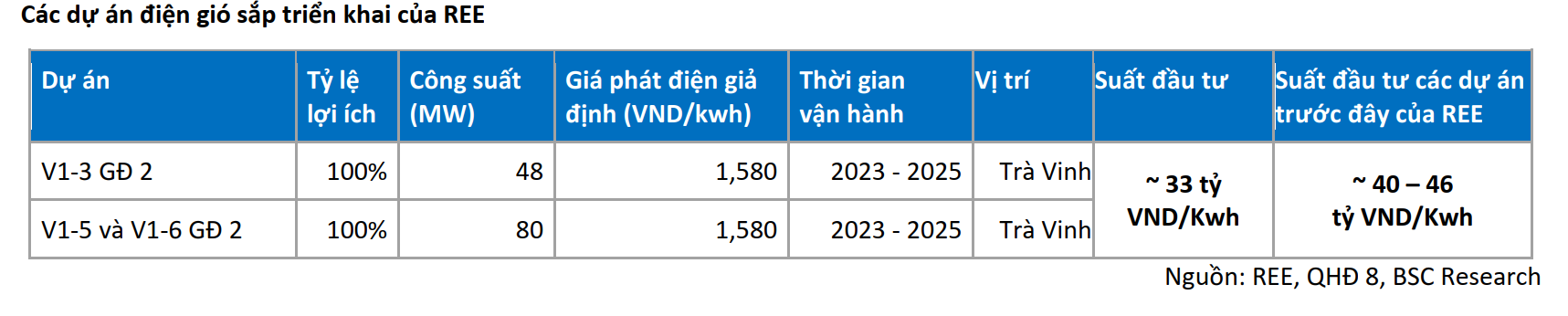

Được biết, REE vừa mua thêm 30 MW thủy Điện Trà Khúc 2, dự kiến vận hành vào năm 2027. Đồng thời, theo Quy Hoạch Điện VIII, REE bổ sung thêm 2 nhà máy điện gió với tổng công suất 128 MW, nâng công suất thêm 100% lên 254MW

Mặc dù trong quý 1.2024, LNST của REE chỉ đạt 480 tỷ , giảm -36% do điều kiện thủy văn kém thuận lợi, nhưng dự phóng sẽ phục hồi trong quý 2.2024. Theo đánh giá của CTCK BSC, LNST mảng thủy điện nửa sau năm 2024 sẽ đạt 435 tỷ, và cả năm đạt 679 tỷ (-37% yoy) do thủy văn thuận lợi hơn. Như vậy, mảng thủy điện dự kiến có lợi nhuận phục hồi +70% trong nửa sau năm 2024.

Động lực lợi nhuận của REE trong năm 2024 đến từ sự phục hồi của nhóm thủy điện và bán dự án bất động sản Light Square (Thái Bình). Sang năm 2025, mảng cho thuê văn phòng sẽ có phục hồi mạnh hơn nhờ E.Town 6 có tỷ lệ lấp đầy đạt 60% so với dự kiến 20% của năm 2024. Mảng M&E sẽ có điểm rơi lợi nhuận vào năm 2025 nhờ backlog Sân Bay Long Thành mới ký vào quý 1.2024.

Dự phóng đồng thuận chung, LNST 2024 của REE là quanh ngưỡng 2,300 tỷ, giảm nhẹ -6% yoy.

Cổ phiếu REE là một trong các leader ngành điện cùng với QTP và HDG sớm breakout nền giá vào đầu tháng 5, sau khi VN-Index tạo đáy vào ngày 19.4.2024.

Hiên cổ phiếu REE đã tăng +20% kể từ breakout Chiếc Cốc Tay Cầm vào ngày 2/5/2024 và đạt đến mục tiêu giá chốt lãi.. Cổ phiếu đang giữ trên EMA 21 ngày.

PC1

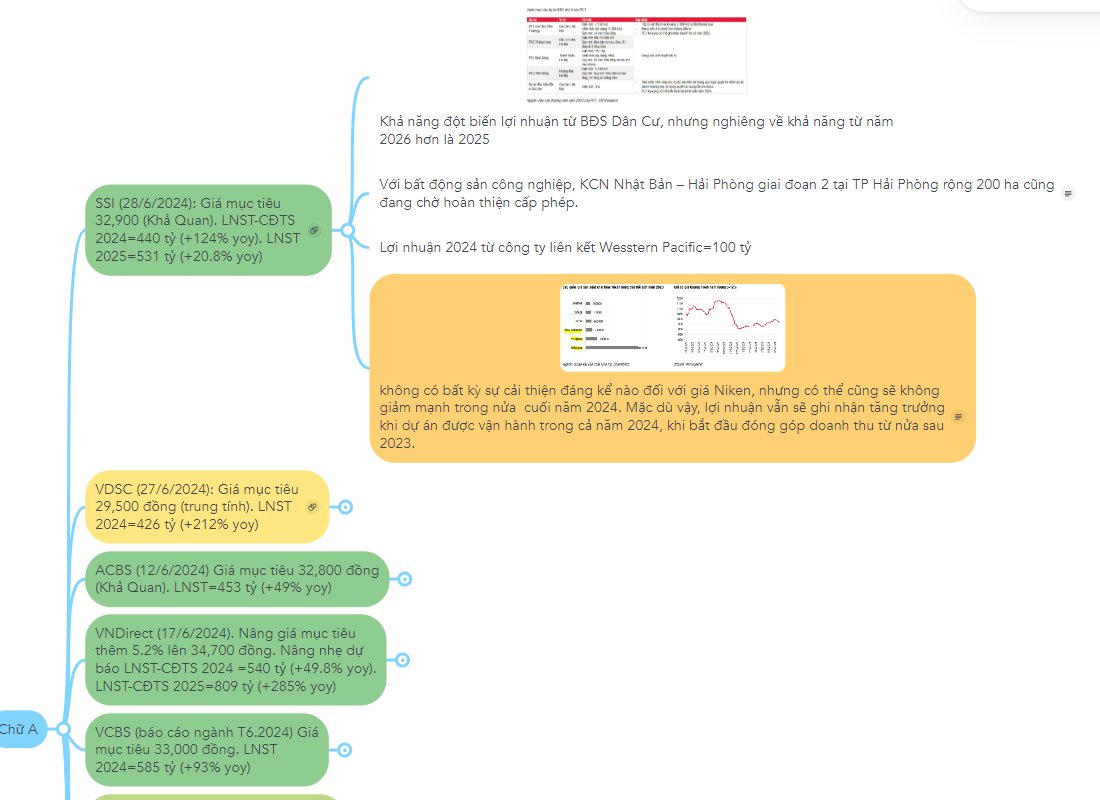

Trong báo cáo tháng 6, VNDirect là CTCK có mục tiêu giá cao nhất đối với PC1 khi đưa ra mức giá hợp lý 34,700 đồng. Con số này cao hơn so với dự phóng của SSI là 32,900 đồng và ACBS là 32,800 đồng, VCBS là 33,000 đồng. Mức giá đồng thuận chung là quanh 33,000 đồng.

Lợi nhuận của PC1 năm 2024 đến ừ mảng xây lắp điện, cũng như sự phục hồi của mảng thủy điện. Các chất xúc tác dài hạn như BĐS Dân cư, theo đánh giá của CTCK SSI là đến từ năm 2026. Ngoài ra, mảng BĐSC KCN với dự án KCN Nhật Bản-Hải Phòng 2 (GD2) rộng 200 ha cũng đang chờ cấp phép.

Trong năm 2024, mảng BĐS KCN mang tới lợi nhuận ổn định khoảng 100 tỷ cho PC1.

Một lưu ý ở PC1 là khả năng đột biến từ mảng khai thác Niken. Sau khi giá Niken có vụt tăng vào tháng 5 từ 16,800 USD/tấn lên 18,700 USD/tấn do vụ bạo động ở New Caledonia thì giá đã điều chỉnh trở lại. Theo đánh giá của SSI, mảng niken khó có đột biết nhưng sẽ phát triển ổn định trong dài hạn nhờ nhu cầu của xe điện tăng ổn định.

Theo ước tính của VNDirect, mảng Niken sẽ mang tới lơi nhuận ròng 94 tỷ/102 tỷ trong năm 2024/2025, đóng góp 13%/17% trong tổng lợi nhuận của PC1.

Dự báo đồng thuận chung cho thấy LNST của PC1 năm 2024 rơi vào 450 tỷ-500 tỷ (tăng mạnh +140% yoy). Sang năm 2025, sẽ còn tăng mạnh lên trên 800 tỷ đồng.

PC1 là cổ phiếu cạnh tranh (competition) sau trong ngành điện và điểm mua chi tiết được cập nhật trong room zalo 0977.697.420