TTCK Việt Nam

CTCK KBSV cảnh báo khả năng giảm điểm vào mùa hè 2024 (quý 3)

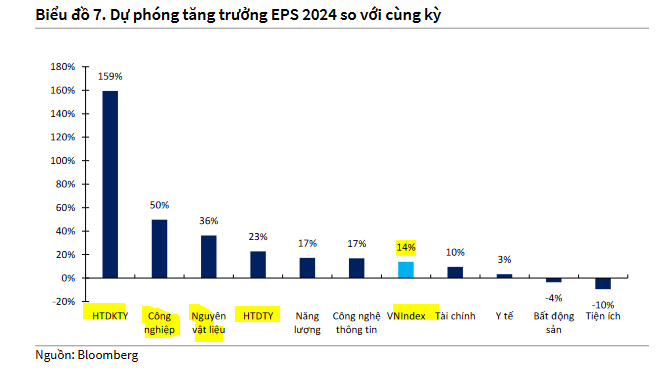

Hạ dự báo tăng trưởng lợi nhuận EPS năm 2024 từ 19% xuống 14%, mục tiêu VN-Index về còn 1,320 điểm, do lo ngại lãi suất huy động tăng thêm 0.7%-1%

KBSV hạ mức dự báo chỉ số VNIndex thời điểm cuối năm 2024 xuống 1,320 điểm (giảm từ mức 1,360 đưa ra trong báo cáo gần nhất). Trong đó, giảm dự phóng tăng trưởng EPS của chỉ số VNIndex năm 2024 xuống mức 14% (từ mức 19% trong báo cáo trước), sau khi số liệu kết quả kinh doanh 1Q không đạt kỳ vọng ở lĩnh vực Ngân hàng và Bất động sản, đồng thời phản ánh quan điểm thận trọng về xu hướng tăng trở lại của mặt bằng lãi suất, cũng như sự phục hồi chậm của thị trường bất động sản.

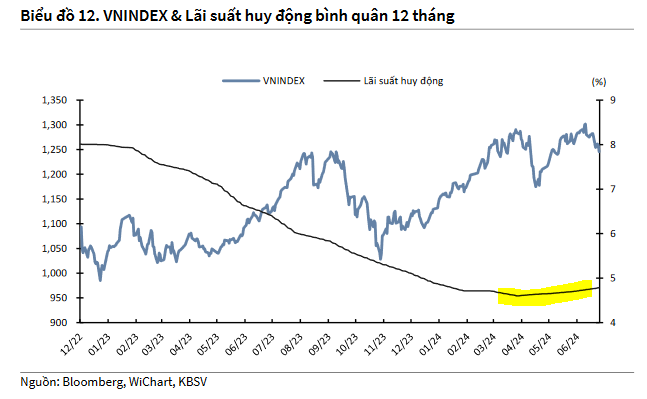

Dự báo mặt bằng lãi suất huy động sẽ tiếp tục xu hướng tăng 0.7%-1% trong nửa cuối năm 2024, gây áp lực lên TTCK. Điều này là hệ quả của các chính sách ổn định tỷ giá của NHNN như hút ròng qua kênh tín phiếu, bán dự trữ ngoại hối (ước tính 6 tỷ USD nửa đầu năm), nâng lãi suất OMO, tín phiếu. Dự báo áp lực tỷ giá sẽ còn căng thẳng trong quý 3, trước khi hạ nhiệt vào quý 4 nhờ việc FED hạ lãi suất cũng như nguồn ngoại tệ gia tăng từ kiều hối, xuất khẩu bước vào mùa cao điểm.

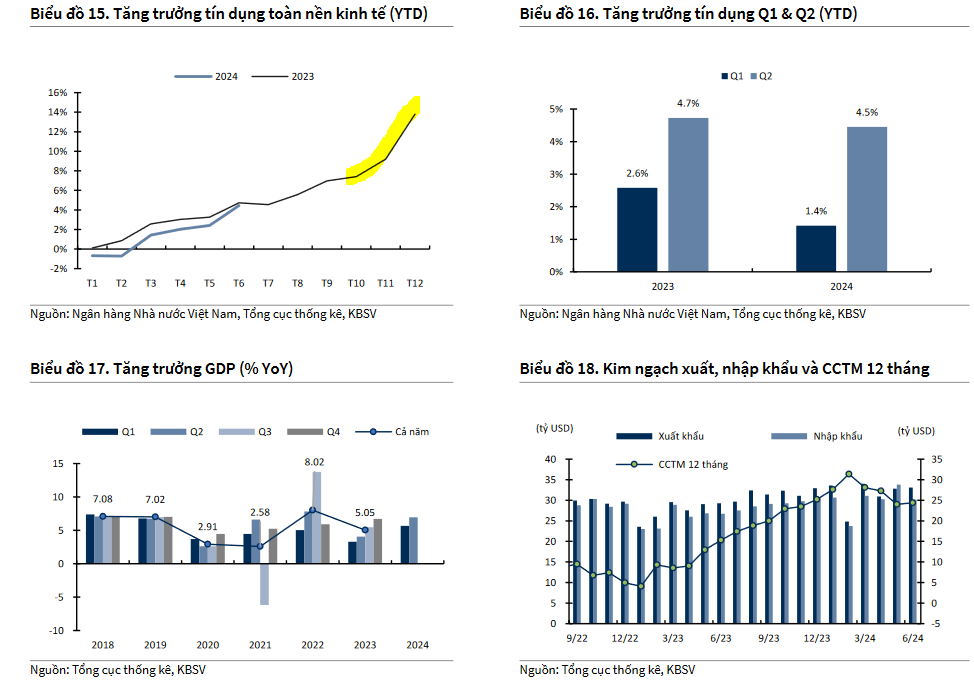

Cầu tín dụng kỳ vọng hồi phục kéo theo nhu cầu huy động vốn, từ đó khiến đà tăng của lãi suất huy động tiếp diễn vào cuối năm. Cụ thể, tăng trưởng tín dụng được dự báo sẽ phục hồi rõ nét hơn theo sự ấm lên của nền kinh tế trong 2H2024 trước những động lực chính bao gồm: (1) Kim ngạch nhập khẩu tăng mạnh trong những tháng gần đây là dấu hiệu cho thấy triển vọng tích cực của ngành sản xuất và hoạt động xuất khẩu trong thời gian tới; (2) Sự thẩm thấu của chính sách tiền tệ và tài khóa khiến nhu cầu nội địa cải thiện; và (3) Thị trường BĐS khởi sắc.

Trên thực tế, tín dụng trong quý 2 đã ghi nhận sự cải thiện, tính đến ngày 24/6 đạt 4.45% YTD (xét riêng quý 2 tín dụng tăng thêm 4.2 điểm % QoQ, cao hơn hẳn mức tăng của quý 2 cùng kỳ ở 2.1 điểm % QoQ), chủ yếu được dẫn dắt bởi nhóm BĐS và cho vay phát triển cơ sở hạ tầng

KBSV giảm mức P/E mục tiêu của chỉ số VNIndex thời điểm cuối năm xuống 15 lần (từ mức 15.3 lần trong báo gần nhất), phản ánh tác động mạnh hơn của yếu tố lãi suất tăng, cũng như các rủi ro liên quan đến kỳ bầu cử Mỹ cuối năm. Hệ quả, KBSV hạ mức điểm kỳ vọng của chỉ số VNIndex thời điểm cuối năm xuống 1,320 điểm (từ mức 1,360 điểm trong báo cáo gần nhất)

Tác động của cuộc bầu cử Mỹ diễn ra vào cuối năm nay lên TTCK Việt Nam sẽ phụ thuộc vào việc ai là người trúng cử Tổng thống Mỹ. Trong kịch bản tiêu cực,

ông Trump tái đắc cử Tổng thống, các căng thẳng thương mại gây áp lực lên TTCK toàn cầu như giai đoạn 2018-2019 có thể lặp lại. Thêm vào đó, chính sách

tài khoá mở rộng của ông Trump gây gia tăng rủi ro lạm phát, hay hàng hoá Việt Nam nhập khẩu vào Mỹ bị rơi vào tầm ngắm cũng là những yếu tố có thể ảnh hưởng tiêu cực lên TTCK Việt Nam.

Nhiều khả năng SBV chấp nhận để VND mất giá nhiều hơn 5%!

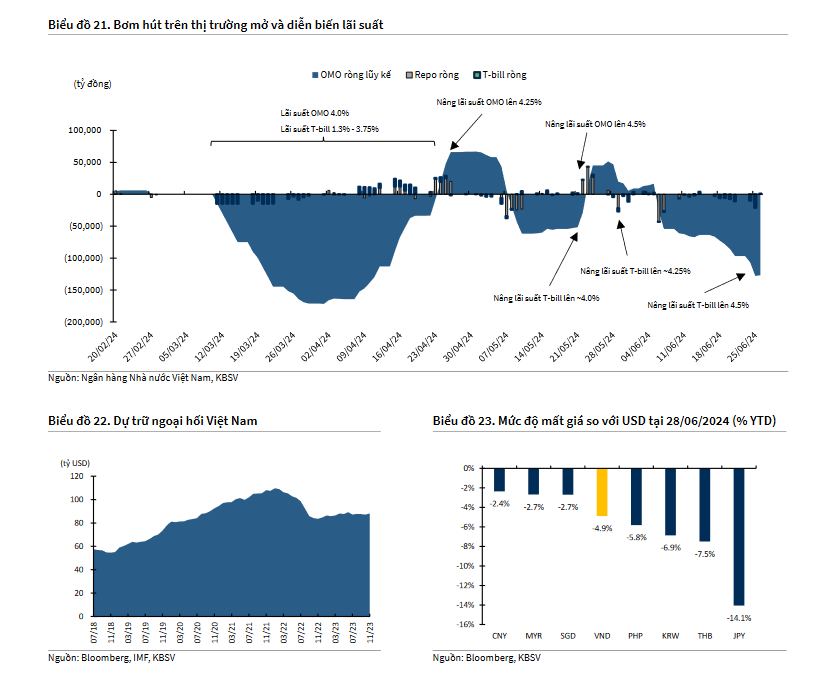

Để đối phó với áp lực tỷ giá, dự kiến duy trì ít nhất đến giữa quý 3 (gần thời điểm FED hạ lãi suất), KBSV cho rằng NHNN sẽ thực hiện đồng bộ cả 3 giải pháp:

— Tiếp tục bán ngoại tệ: Đây là giải pháp đã được NHNN áp dụng trong khoảng 3 tháng trở lại đây. Mặc dù vậy, với ước tính hiện tại, dự trữ ngoại hối đã áp sát mức khuyến cáo của IMF tương đương 3 tháng nhập khẩu. Dư địa để NHNN tiếp tục bán dự trữ ngoại hối là không nhiều nếu không muốn ảnh hưởng đến tín nhiệm quốc gia. Vì vậy NHNN sẽ cần thực hiện đồng bộ thêm 2 giải pháp dưới đây để hạ nhiệt nhu cầu USD của thị trường.

— Nâng lãi suất tiền đồng: NHNN đã thực hiện việc nâng lãi suất OMO và tín phiếu với mức nâng lần lượt là 0.5 và 3.1 điểm % so với giai đoạn đầu năm 2024 (biểu đồ 21). Chúng tôi cho rằng động thái này sẽ tiếp tục được thực hiện để duy trì mặt bằng lãi suất thị trường 2 cao tương đối, giảm tối đa các giao dịch đầu cơ tỷ giá, đồng thời tác động làm tăng lãi suất huy động ở mức độ phù hợp, qua đó tăng sự hấp dẫn của việc nắm giữ tiền đồng.

— Nâng giá bán USD: Trong bối cảnh mức độ mất giá tiền đồng vẫn đang ở mức trung bình thấp so với các đồng tiền trong khu vực, kết hợp với kỳ vọng lạm phát vẫn sẽ trong tầm kiểm soát trong các tháng cuối năm, NHNN vẫn còn có thể, và nhiều khả năng sẽ thực hiện việc nâng giá bán USD (đồng thời nâng tỷ giá trung tâm), chấp nhận để VND mất giá hơn mức 5% hiện tại.

Cảnh báo khả năng sụt giảm vào mùa hè (quý 3)

Xu hướng thị trường sẽ biến động giằng co trong quý 3, và có thể xuất hiện các nhịp điều chỉnh đáng kể giai đoạn giữa quý, trước khi quay trở lại xu hướng tăng trong quý 4.

Chúng tôi cho rằng áp lực tỷ giá, lãi suất vẫn sẽ căng thẳng trong ít nhất nửa đầu quý 3, và sẽ chỉ dần hạ nhiệt khi bước vào quý 4, nhờ dòng ngoại tệ đến từ kiều hối, mùa xuất khẩu cao điểm dịp cuối năm, cũng như việc FED hạ lãi suất.

Quý 4 cũng là thời điểm thị trường thường đón nhận các thông tin tích cực liên quan đến hoạt động đầu tư công, số liệu vĩ mô, lợi nhuận doanh nghiệp tích cực hay các chính sách hỗ trợ từ Chính phủ.

Tuy nhiên, kết quả kỳ bầu cử Mỹ diễn ra vào tháng 11, diễn biến cuộc khủng hoảng chính trị ở EU, xung đột địa chính trị toàn cầu, xử lý các vấn đề tham nhũng trong nước… là các yếu tố rủi ro tiềm ẩn cần theo dõi

Cơ hội ở các cổ phiếu MWG, FRT, HVN, VJC, HPG, PLX, PVD

KBSV đánh giá tích cực với các ngành Dầu khí, Bất động sản, Ngân hàng, Bán lẻ, Cảng & Vận tải biển, Khu công nghiệp, Thép

4 ngành được KBSV nâng dự phóng bao gồm: Hàng tiêu dùng không thiết yếu, Công nghiệp, Nguyên vật liệu, Năng lượng, với mức tăng lần lượt là 159%, 50%, 36%, 17% so với dự báo đưa ra trong báo cáo chiến lược quý trước.

Cơ sở cho sự điều chỉnh đến từ việc phần lớn lợi nhuận các doanh nghiệp thuộc những lĩnh vực trên hồi phục vượt xa kỳ vọng của thị trường, đặc biệt là các công ty vốn hóa đầu ngành như MWG, FRT, HVN, VJC, HPG, PLX, PVD trong quý đầu tiên của 2024.

Danh mục đầu tư mẫu bao gồm như sau

-

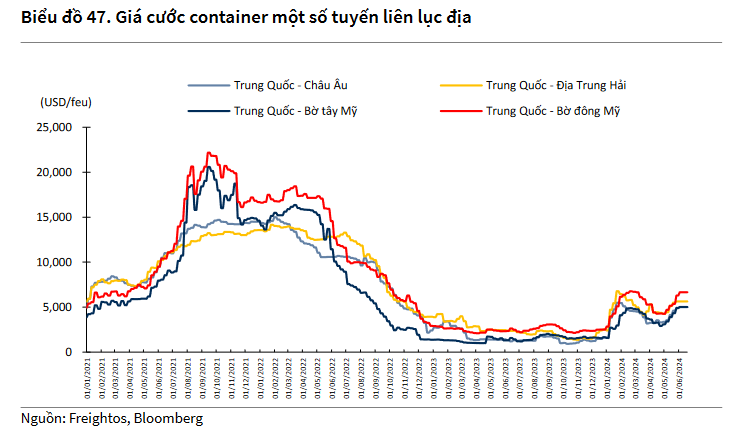

Giá cước vận tải tăng gấp đôi do xung đột địa chính trị. Nhóm ngành vận tải biển kỳ vọng phục hồi trong 2H2024. Kỳ vọng HAH và VOS

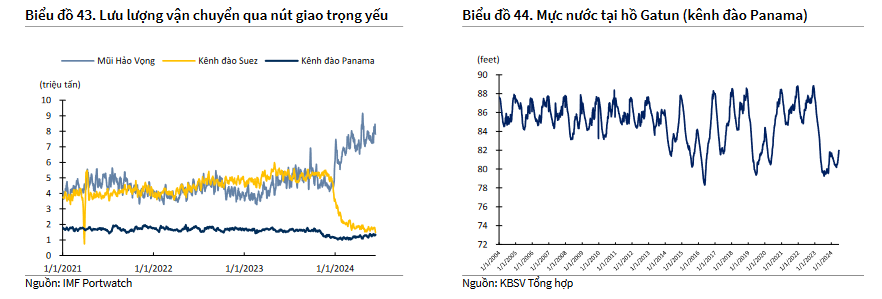

Ước tính lưu lượng hàng hóa vận chuyển qua 2 kênh đào Suez và Panama chiếm khoảng 13 – 18% tổng hàng hóa giao dịch thương mại trên toàn thế giới và lên đến 35% tổng lưu lượng trên tuyến đường biển. Do đó, cuộc khủng hoảng kép liên quan tới kênh 2 kênh đào trên đã xáo trộn nghiêm trọng tới quá trình giao thương liên lục địa.

Tác động từ các điểm nghẽn như tại kênh đào Panama và Suez đã khiến cho các doanh nghiệp vận tải chuyển hướng tuyến đường vận chuyển sang các lộ trình xa hơn như đi qua Mũi Hảo vọng. Theo đó, độ tin cậy lịch trình (biểu đồ 45) bắt đầu sụt giảm từ mức 64.3% (tháng 10/2023) xuống còn 52.1% (tháng 4/2024) do tàu mất nhiều thời gian hơn để di chuyển và số lượt tàu được thông quan giảm sút tại các kênh đào như Panama.

Quỹ Tiền tệ Quốc tế (IMF) nhận định, thời gian vận chuyển giờ đây đã tăng khoảng 10 ngày so với mức trung bình trong giai đoạn ổn định, ảnh hưởng tiêu cực đến việc quản lý hàng tồn kho của các doanh nghiệp sản xuất.

Đồng thời, việc chuyển hướng di chuyển qua tuyến đường xa hơn đã buộc các tàu phải cập cảng một cách thường xuyên và bất thường hơn tại các cảng khu vực Châu Á để tiếp nhiên liệu và bốc dỡ hàng, tạo ra tình trạng tắc nghẽn liên tục tại khu vực này, điển hình là cảng Tanjung Pelepas (Malaysia) và cảng Singapore. Các yếu tố kém khả quan cộng hưởng đã khiến cho giá cước vận tải tăng mạnh ở hầu hết các tuyến vận chuyển.

Giá cước container tăng ở mọi tuyến Châu Á tới các khu vực còn lại như là hệ quả của tình trạng gián đoạn chuỗi vận tải biển. Lộ trình đi từ Trung Quốc đến khu vực Châu Âu và Địa Trung Hải hầu hết đều tăng hơn 300%, dao động từ 5,000 – 5,600 USD/feu so với thời điểm tháng 11/2023 – thời điểm khủng hoảng Biển Đỏ bắt đầu nổ ra. Còn lại các tuyến đi từ Trung Quốc đến Bắc Mỹ đều có mức tăng gấp đôi so với cuối năm 2023, dao động từ 5,000 – 6,000 USD/feu

Theo thống kê của Cục Hàng hải Việt Nam, lũy kế 5 tháng đầu năm 2024, tổng sản lượng hàng hóa thông qua hệ thống cảng biển Việt Nam đạt hơn 346 triệu tấn (+17% yoy). Trong đó sản lượng hàng nhập khẩu ghi nhận 107 triệu tấn (+27% yoy), sản lượng hàng xuất khẩu đạt 84 triệu tấn (+17% yoy) và sản lượng vận tải nội địa đạt 154 triệu tấn (+11% yoy). Sản lượng hàng container thông qua toàn hệ thống cảng Việt Nam đạt 11.6 triệu Teu, tăng 20% so với cùng kỳ 2023 và cao hơn 10% so với 5T2022

kì vọng lợi nhuận ngành vận tải đã tạo đáy giai đoạn cuối 2023 và quý 1 năm nay, triển vọng tăng trưởng sẽ tích cực hơn về cuối năm

Việc khủng hoảng biển Đỏ kéo dài hơn dự kiến, cũng như tình trạng ùn tắc tại các cảng lớn không được giải quyết sớm sẽ là các yếu tố tích cực tác động đến giá cổ phiếu trong thời gian tới. Nhà đầu tư nên theo dõi biến động thị trường vận tải trong thời gian này và cân nhắc đầu tư vào các cổ phiếu vận tải có cơ bản tốt, đội tàu lớn như HAH và VOS khi cổ phiếu về mức định giá hấp dẫn.

2. Ngành bán lẻ nửa cuối năm 2024 kỳ vọng sẽ tiếp tục hồi phục nhờ những tín hiệu tích cực từ vĩ mô và mức nền thấp từ năm trước, tuy nhiên tốc độ hồi phục sẽ chậm.

Các chính sách hỗ trợ của Chính phủ như tăng lương cơ sở, tiếp tục giảm thuế VAT 2% đến hết 2024. Kì vọng khi nền kinh tế hồi phục cũng tác động đến tâm lý tiêu dùng của người dân, tâm lý tiêu dùng lạc quan sẽ giúp kích thích chi tiêu

Ngành bán lẻ Việt Nam cũng cho thấy nhiều triển vọng trong tương lai thu hút dòng tiền lớn, nửa đầu năm 2024 liên tục có những thương vụ nhà đầu tư nước ngoài rót tiền vào thị trường trong nước có thể kể đến như thương vụ Bain Capital đầu tư vào MSN, CDH Investments đầu tư vào MWG, nhiều thương hiệu bán lẻ lớn trên thế giới cũng mở rộng cửa hàng tại Việt Nam như UNIQLO, MUJI, Starbucks.

Thị trường cũng đang đón chờ những thương vụ IPO lớn của các công ty bán lẻ lớn trong nước như MSN IPO The CrownX, FRT IPO Long Châu.

*Ngành hàng bán lẻ ICT có những kỳ vọng giúp tăng trưởng vào nửa cuối năm 2024 có thể kể đến như (1) Chu kỳ thay thế điện thoại, laptop; (2) Dừng phát sóng 2G, 3G. Tuy nhiên, ngành hàng này hiện tại đã khá bão hoà, cạnh tranh gay gắt nên nhiều chuỗi bán lẻ cũng chỉ đặt mục tiêu tăng trưởng 1 chữ số trong năm nay.

Đối với MWG với 2 chuỗi TGDĐ và ĐMX, sau khi kết thúc cuộc chiến giá đã chiếm thêm thị phần từ các đối thủ, kết quả kinh doanh hồi phục mạnh mẽ nửa đầu năm 2024 dự báo sẽ tiếp đà tăng trưởng trong nửa cuối năm khi sức mua phục hồi, ngành ICT được hưởng lợi từ các yếu tố đã nêu bên trên, ngành CE cũng được hưởng lợi khi năm nay mùa hè đến sớm và khắc nghiệt hơn giúp doanh số máy lạnh tăng mạnh.

Đối với FRT, chuỗi FPT Shop hiện đang chậm chân trong quá trình phục hồi của ngành khi vấp phải cạnh tranh quyết liệt với các đối thủ khác, chuỗi tiếp tục ghi nhận tăng trưởng doanh thu âm và báo lỗ trong quý 1. Tuy nhiên kết quả kinh doanh kém tích cực của FPT Shop không ảnh hưởng nhiều tới triển vọng của FRT khi hiện tại FPT Long Châu mới là động lực tăng trưởng chính.

*Ngành hàng bán lẻ tạp hoá ít biến động hơn với sức mua của thị trường, các chuỗi bán lẻ hưởng lợi từ xu hướng chuyển đổi thói quen mua sắm từ kênh truyền thống sang kênh hiện đại, các chuỗi sẽ ngày càng chiếm thị phần của cửa hàng truyền thống với những lợi thế về chất lượng, dịch vụ.

Đối với Bách Hoá Xanh của MWG, chuỗi tiếp tục tăng trưởng mạnh mẽ trong nửa đầu năm (luỹ kế 5T2024, doanh thu +42% YoY), chuỗi cũng đã rất gần điểm 82 hoà vốn tại quý 1, theo dự báo của chúng tôi sẽ chính thức hoà vốn vào quý 2/2024 và tiến tới thu về lợi nhuận trong những quý tiếp theo. Bách Hoá Xanh sẽ là động lực tăng trưởng chính của MWG trong thời gian tới nên cần theo dõi sát sao tình hình kinh doanh của chuỗi để đưa ra quyết định đầu tư cho cổ phiếu MWG.

Đối với MSN, hệ sinh thái bán lẻ tiêu dùng với MCH và WCM tiếp tục ghi nhận tínhiệu tăng trưởng doanh thu trong bối cảnh sức mua đi ngang. MCH dự báo sẽ tiếp tục giữ đà tăng trưởng nhờ liên tục phát triển sản phẩm ở các ngành hàng mới và đẩy mạnh xuất khẩu, đóng góp lợi nhuận chính cho toàn công ty.

Động lực tăng trưởng trong tương lai là WCM sau giai đoạn tái cơ cấu đã đem lại những tín hiệu tích cực, ban lãnh đạo cho biết mục tiêu chuỗi sẽ có lãi sau thuế vào quý 1/2025. Tuy nhiên cổ phiếu MSN còn bị tác động bởi những thông tin khác như thoái vốn và IPO các công ty con, các thương vụ đầu tư của khối ngoại,…

*Nhóm bán lẻ dược phẩm với chuỗi Long Châu của FRT dẫn đầu thị trường và liên tục mở rộng chiếm lĩnh thị phần trong khi các đối thủ còn lại là An Khang (MWG) và Pharmacity vẫn đang loay hoay tìm điểm hoà vốn. Chúng tôi cho rằng xu hướng trong tương lai các chuỗi bán lẻ dược phẩm sẽ vượt trội so với các cửa hàng nhỏ lẻ nhờ lợi thế quy mô, dịch vụ, chất lượng sản phẩm đảm bảo.

Chuỗi Long Châu của FRT tiếp tục ghi nhận tăng trưởng mạnh mẽ về cả doanh thu (+68% YoY) và lợi nhuận sau thuế (+63% YoY). Tại ĐHCĐ vừa qua, ban lãnh đạo cũng cho biết sẽ phát triển Long Châu thành hệ sinh thái chăm sóc sức khoẻ toàn diện bước đầu đẩy mạnh phát triển trung tâm tiêm chủng.

Chúng tôi cho rằng trong thời gian tới Long Châu sẽ là động lực tăng trưởng chính, đóng góp phần lớn doanh thu và lợi nhuận cho FRT nên những thông tin về chuỗi này sẽ có tác động lớn tới cổ phiếu FRT.

*Ngành hàng bán lẻ trang sức: Kỳ vọng với những quyết tâm hạ nhiệt thị trường vàng của Chính phủ và NHNN sẽ giúp giá vàng giảm và ổn định trong thời gian tới. Đối với PNJ, thị trường vàng bùng nổ trong những tháng đầu năm giúp công ty ghi nhận doanh thu kỷ lục, tuy nhiên thị trường vàng tăng nóng cũng ảnh hưởng phần nào đến tình hình kinh doanh của PNJ như tồn kho giá cao, khách hàng ưu tiên mua vàng 24K hơn vàng trang sức (mảng đóng góp trên 90% lợi nhuận).

Trong thời gian tới, kỳ vọng những động thái bình ổn giá vàng của NHNN giúp thị trường vàng hạ nhiệt và ổn định hơn, từ đó giúp tình hình kinh doanh của PNJ khởi sắc hơn

Nguồn: Báo cáo Chiến Lược H2.2024 của KBSV