Phân tích Doanh Nghiệp

CTR vẫn là doanh nghiệp dẫn dắt trong mảng Towerco. Thông Tư 70 tính giá cho thuê hạ tầng viễn thông cởi mở hơn so với dự thảo

Vào ngày 02/07/2024, Bộ Thông tin và Truyền thông (TT&TT) đã ban hành Thông tư 07/2024/TT-BTTTT quy định cơ chế tính giá thuê hạ tầng viễn thông thụ động (bao gồm tháp, ăng-ten và các hạ tầng kỹ thuật khác liên quan đến việc lắp đặt thiết bị viễn thông). Đây là văn bản chính thức thay thế cho dự thảo được đưa ra hồi đầu năm nay về vấn đề này.

Các nguyên tắc xác định giá thuê hạ tầng viễn thông thụ động theo Thông tư bao gồm:

- Tính toán đầy đủ và hợp lý tất cả các chi phí liên quan (chi phí xây dựng, vận hành, bảo trì và các chi phí hợp lệ khác).

- Đối với hạ tầng được đầu tư cho mục đích thương mại, giá thuê sẽ được xác định dựa trên phương pháp tính toán chi phí. Theo Thông tư, có hai phương pháp để xác định giá thuê: (i) phương pháp tính toán chi phí và (ii) phương pháp so sánh.

Phương pháp tính toán chi phí

Trong phương pháp này, giá thuê được thiết lập dựa trên công thức sau:

Giá thuê = Khấu hao + Chi phí vận hành + Chi phí bảo trì + Các chi phí liên quan khác + Lợi nhuận kỳ vọng

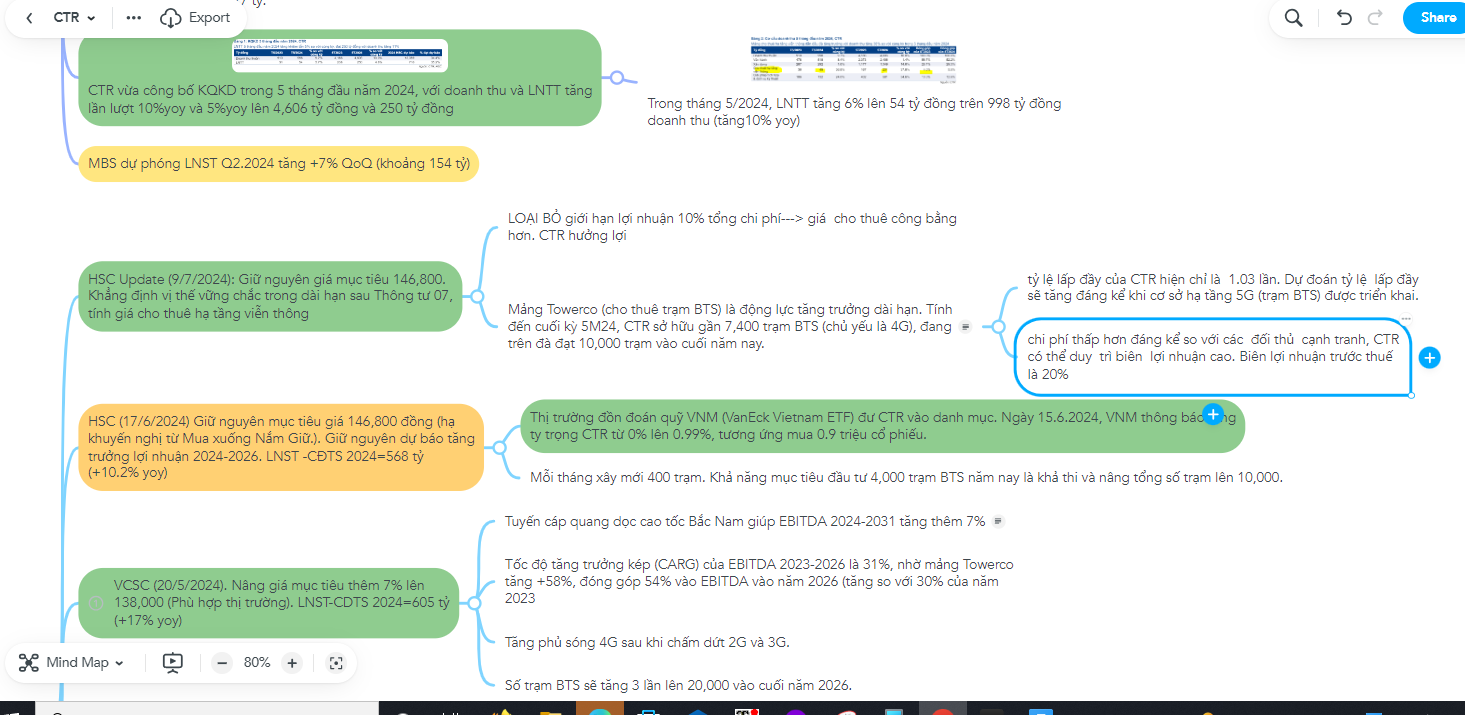

Công thức này tương tự như công thức được trình bày trong dự thảo. Tuy nhiên, trong dự thảo, lợi nhuận kỳ vọng được giới hạn tối đa 10% tổng chi phí. Trong khi đó, Thông tư đã loại bỏ giới hạn lợi nhuận 10% này. Lợi nhuận kỳ vọng thay vào đó có thể được tính toán dựa trên lợi nhuận thực tế (đã được kiểm toán) của bên cho thuê trong năm trước (nếu có) hoặc theo thỏa thuận giữa hai bên.

Với việc loại bỏ giới hạn lợi nhuận 10% được nêu trong dự thảo, các bên liên quan – bên cho thuê và bên thuê – có thể tự do thiết lập mức giá thuê công bằng cho cả hai.

Phương pháp so sánh

Phương pháp này xác định giá thuê dựa trên giá thuê của một hạ tầng tương tự, với các điều chỉnh theo vị trí, chức năng, chất lượng và các điều khoản thuê. Theo quan điểm của chúng tôi, đây là phương pháp mang tính lý thuyết nhiều hơn, vì rất khó để điều chỉnh hợp lý cho sự khác biệt giữa các hạ tầng.

Nhận định về CTR

Quy định mới này thiết lập sự đối xử công bằng cho cả bên cho thuê và bên thuê, và rõ ràng có lợi hơn cho bên cho thuê so với những gì được quy định trong dự thảo.

Một số nhà đầu tư lo ngại về khả năng duy trì lợi nhuận của CTR trong phân khúc cho thuê, vì Viettel (công ty viễn thông hàng đầu Việt Nam và là cổ đông lớn nhất của CTR với tỷ lệ sở hữu 65,7%) là khách hàng chính. Tuy nhiên, HSC không thấy có mối lo ngại nào như vậy. Là nhánh xây dựng của Viettel, CTR là nhà dẫn dắt không thể tranh cãi trong lĩnh vực hạ tầng viễn thông Việt Nam. Với chuyên môn được xây dựng trong hơn 20 năm qua, CTR có thể tối ưu hóa chi phí của mình.

Cho thuê dự kiến sẽ là chất xúc tác tăng trưởng của CTR trong dài hạn, với trạm thu phát sóng (BTS) là hạ tầng chính. Tính đến cuối kỳ 5M24, CTR sở hữu gần 7,400 trạm BTS (chủ yếu là 4G), đang trên đà đạt 10,000 trạm vào cuối năm nay.

Mảng này tạo ra lợi nhuận cao nhất trong tất cả các phân khúc của CTR, với tỷ suất lợi nhuận trước lãi vay và khấu hao (EBITDA) khoảng 60%, tỷ suất lợi nhuận gộp (GPM) khoảng 30% và lợi nhuận trước thuế (PBT) khoảng 20%.

Bên cạnh đó, chi phí đầu tư (capex) của CTR thấp hơn khoảng 20% so với các đối thủ cạnh tranh và chi phí vận hành của họ cũng nên thấp hơn đáng kể do quy mô hoạt động lớn và tăng nhanh (vượt xa công ty tháp viễn thông thứ hai OCK (thuộc sở hữu của Malaysia), với 3,650 trạm BTS vào cuối năm tài chính 2023, tăng chậm so với 3,500 vào cuối năm tài chính 2022 và 3,240 vào cuối năm tài chính 2021).

Với việc tiết kiệm chi phí đáng kể so với các đối thủ cạnh tranh, CTR có thể duy trì biên lợi nhuận cao cho phân khúc cho thuê của mình. Ngoài ra, tỷ lệ lấp đầy của CTR hiện chỉ là 1.03 lần. Chúng tôi dự đoán tỷ lệ lấp đầy sẽ tăng đáng kể khi cơ sở hạ tầng 5G (trạm BTS) được triển khai để tạo thuận lợi cho việc thương mại hóa mạng lưới. Điều này sẽ mở rộng biên lợi nhuận của hoạt động cho thuê của CTR.

HSC vẫn duy trì khuyến nghị nắm giữ CTR với giá mục tiêu (TP) là 146,800 VND (giảm 0.5%).

Mindmap về CTR. Chi tiết tín hiệu giao dịch về cổ phiếu CTR trong room zalo 0977.697.420