Phân tích Doanh Nghiệp

Nhóm bán lẻ: MWG và MSN dự báo sẽ có tăng trưởng lợi nhuận cao nhất

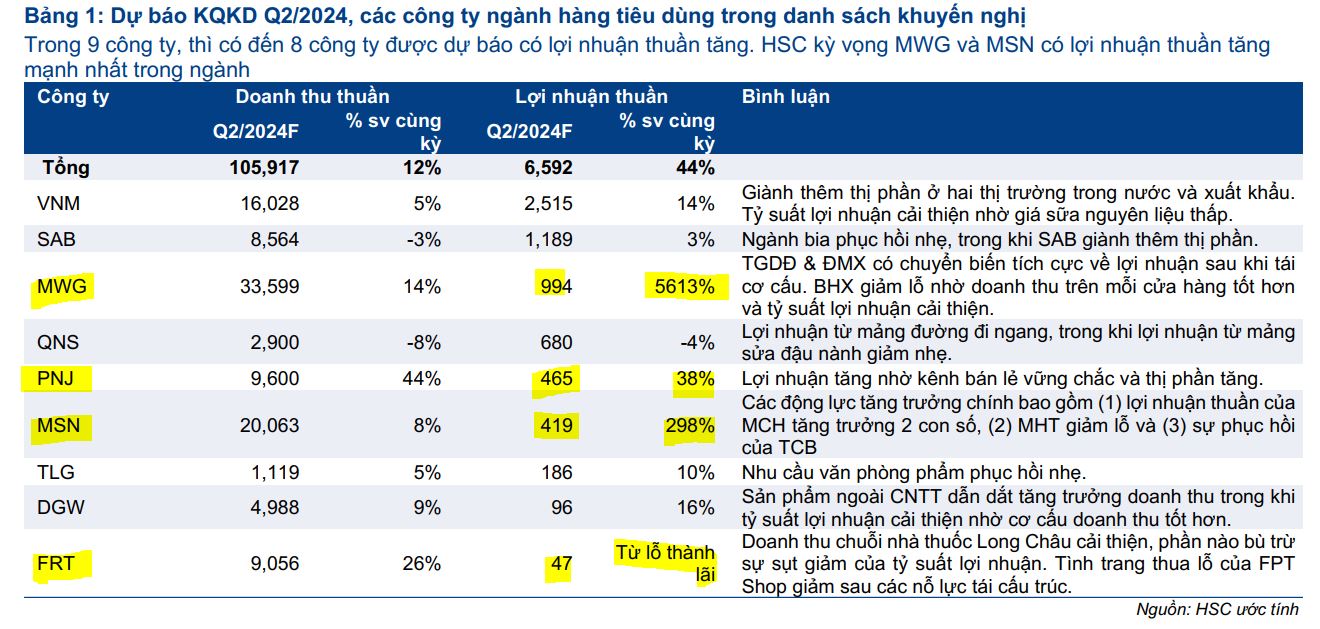

Dự báo lợi nhuận ròng quý 2 nhóm bán lẻ niêm yết tăng 44% yoy, dẫn đầu bởi MWG, MSN

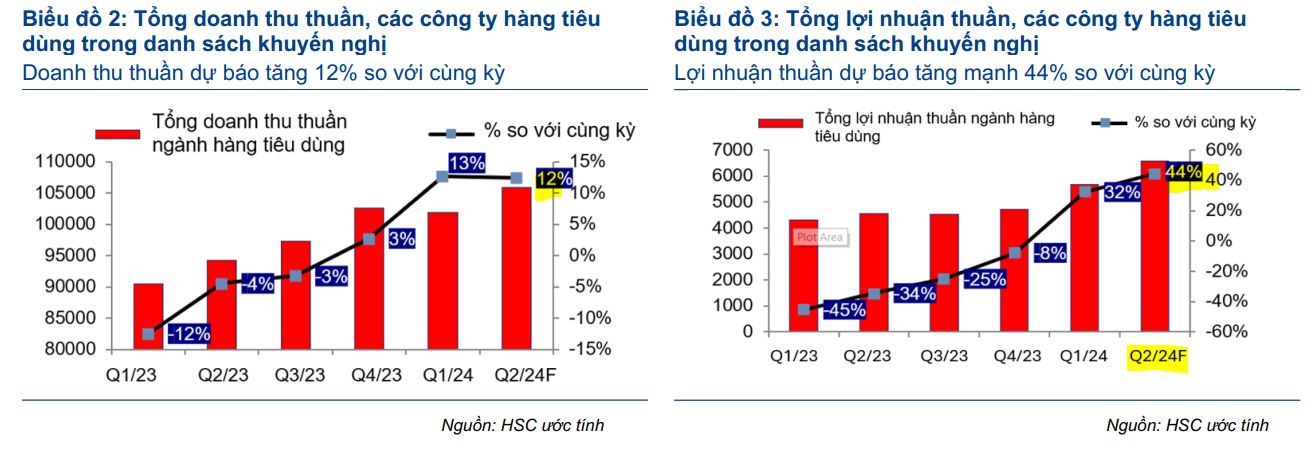

HSC cho rằng ngành hàng tiêu dùng sẽ tiếp tục đà tăng trưởng trong Q2/2024. Dự báo tổng doanh thu thuần tăng 12% yoy, trong khi tổng lợi nhuận ròng tăng 44% yoy.

Ngoại trừ QNS, tất cả công ty được dự báo sẽ có tăng trưởng lợi nhuận, trong đó MWG và MSN là những công ty có KQKD tốt nhất với lợi nhuận thuần tăng lần lượt 5,613% yoy và 298% yoy.

Sự phục hồi về nhu cầu ở một số phân ngành, thị phần cao hơn, sự mở rộng HĐKD và tỷ suất lợi nhuận cải thiện là những động lực tăng trưởng chính.

Các động lực tăng trưởng bao gồm:

(1) Sự phục hồi về nhu cầu ở một số phân ngành như: Phân khúc hàng tiêu dùng nhanh (sữa, bia, thức uống không có cồn, thực phẩm thiết yếu, thực phẩm đóng gói và sản phẩm chăm sóc gia đình & cá nhân. Theo kết quả khảo sát của Nielsen, sản lượng tiêu thụ hàng tiêu dùng nhanh của Việt Nam tăng trở lại ở mức 2.8% yoy trong tháng 4-5/2024 sau nhiều quý giảm liên tiếp.

2) Giành thêm thị phần.

Ở phân khúc bán lẻ: TGDĐ giành thêm thị phần ở mảng điện tử tiêu dùng và bách hóa. FRT giành được thêm thị phần ở mảng dược phẩm nhờ tăng trưởng doanh thu/cửa hàng và chuỗi nhà thuốc tây được mở rộng. PNJ tiếp tục giành thêm thị phần từ các cửa hàng trang sức gia đình có quy mô nhỏ.

Ở phân khúc bán lẻ hàng tiêu dùng: Mảng kinh doanh hàng tiêu dùng của MSN vượt trội so với toàn ngành với mức tăng trưởng doanh thu 14-15% nhờ có thêm thị phần ở sản phẩm mì ăn liền, cao cấp hóa sản phẩm, tung sản phẩm mới (trà trái cây Bupnon365, lẩu tự sôi v.v.)

3) Mở rộng HĐKD: Việc mở rộng chuỗi bách hóa Winmart+ giúp cải thiện doanh thu của MSN. Trong khi đó, DGW thêm nhiều sản phẩm và thương hiệu mới vào danh mục sản phẩm. FRT mở thêm 163 nhà thuốc và 70 trung tâm tiêm chủng mới.

(4) Có nhiều nguyên nhân giúp các công ty đạt tỷ suất lợi nhuận thuần cao như nỗ lực tái cơ cấu của MWG, FRT, chi phí đầu vào thấp với VNM, cũng như cải thiện cơ cấu sản phẩm tại DGW và TLG

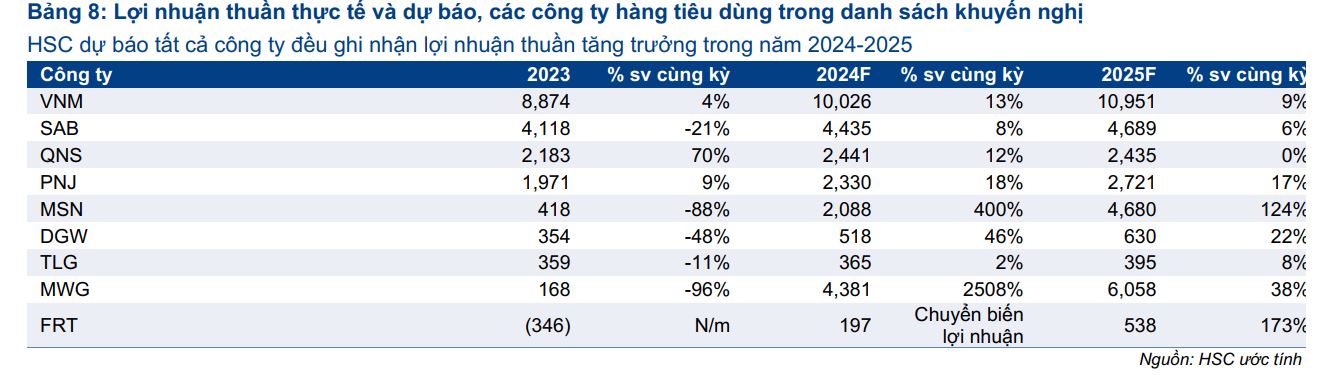

Dự báo lợi nhuận ròng tăng trưởng 48% trong năm 2024 và 24% trong năm 2025

Với các dữ liệu vĩ mô cải thiện, HSc kỳ vọng mở đường cho sự cải thiện chung về thu nhập của người lao động. Do đó, dự báo sức tiêu dùng trong nước sẽ phục hồi trong nửa cuối năm 2024 và năm 2025. HSC duy trì quan điểm tích cực về triển vọng lợi nhuận của các công ty ngành hàng tiêu dùng. Theo đó, tổng lợi nhuận thuần dự báo tăng trưởng mạnh 48% cho năm 2024 và 24% cho năm 2025.

Trong năm 2024, thị phần tăng, sự phục hồi nhẹ về nhu cầu và tỷ suất lợi nhuận được cải thiện là động lực tăng trưởng chính của ngành. Sang năm 2025, chúng tôi cho rằng sức mua phục hồi mạnh hơn sẽ thúc đẩy tăng trưởng.

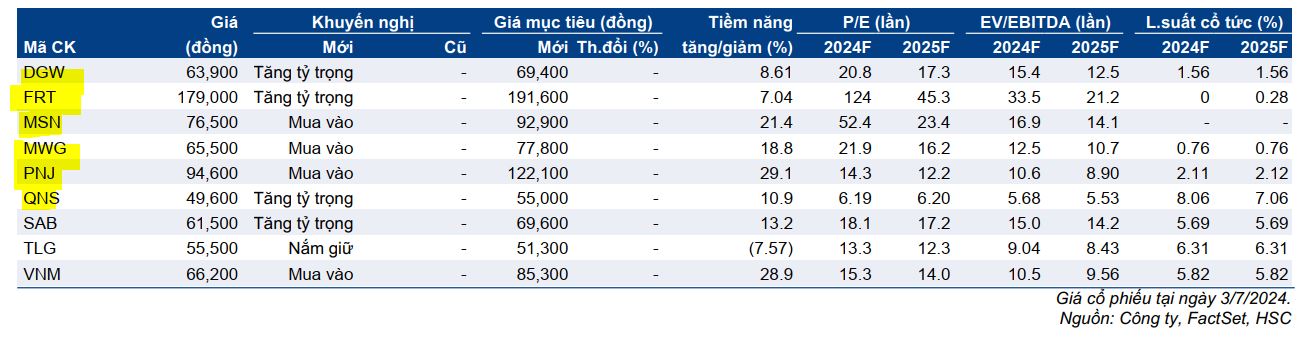

Các lựa chọn hàng đầu của HSC vẫn là: MWG (Mua vào; giá mục tiêu 77.800đ), MSN (Mua vào; giá mục tiêu 92.900đ), PNJ (Mua vào, giá mục tiêu 122.100đ) và VNM (Mua vào, giá mục tiêu 85.300đ)

Triển vọng chi tiết của MWG, PNJ, MSN, FRT, QNS

MWG:

TGDĐ & ĐMX tiếp tục có chuyển biến tích cực về lợi nhuận sau tái cơ cấu, tình trạng thua lỗ của BHX được hạn chế ở mức tối đa. HSC kỳ vọng KQKD Q2/2024 của MWG sẽ vững chắc, với doanh thu thuần 14% yoy, còn lợi nhuận ròng tăng 5,613% yoy và 10% QoQ, đạt 994 tỷ đồng. Trong đó:

- HĐKD của TGDĐ & ĐMX tiếp tục phục hồi và có thể ghi nhận 1,086 tỷ đồng lợi nhuận trong Q2/2024, tăng 169% so với cùng kỳ.

- Mức thua lỗ tại BHX dường như được thu hẹp đáng kể xuống 29 tỷ đồng trong Q2/2024 (thấp hơn mức lỗ 305 tỷ đồng trong Q2/2023 và 104 tỷ đồng trong Q1/2024).

MSN:

MCH và TCB tăng trưởng mạnh; MHT giảm lỗ thúc đẩy lợi nhuận. HSC dự báo lợi nhuận ròng Q2/2024 của MSN đạt 419 tỷ đồng, tăng 298% yoy, dựa trên doanh thu thuần 20,063 tỷ đồng, tăng 8% yoy.

- MCH đóng góp nhiều nhất vào mức tăng trưởng trên. Chúng tôi dự báo EBITDA của Công ty trong quý tăng 10% yoy và đóng góp 49% trên EBITDA của MSN.

- Trong Q2/2024, mức thua lỗ của MHT được dự báo giảm xuống 500 tỷ đồng, so với mức lỗ 718 tỷ đồng trong Q1/2024 nhờ triển khai trở lại dịch vụ nổ mìn

tại mỏ Núi Pháo.

PNJ

Doanh thu bán lẻ vững chắc nhờ tăng thị phần thúc đẩy lợi nhuận. Doanh thu thuần và lợi nhuận ròng của PNJ trong Q2/2024 được dự báo đạt lần lượt 9,600 tỷ đồng (tăng 44%yoy ) và 465 tỷ đồng (tăng 38% yoy).

Doanh thu bán lẻ sẽ tăng mạnh do PNJ đang giành được thị phần từ các cửa hàng nhỏ lẻ nhờ liên tục ra mắt sản phẩm thành công và tiếp thị hiệu quả. Công ty đang hoạt động tốt ở thị trường miền Bắc nhờ danh mục sản phẩm đa dạng so với các thương hiệu khác.

FRT:

Doanh thu Long Châu tiếp tục nhưng lợi nhuận quay trở lại mức bình thường, FPT Shop giảm lỗ nhờ nỗ lực tái cơ cấu HSC dự báo doanh thu thuần trong Q2/2024 của FRT đạt 9,056 tỷ đồng, tăng 26% và lợi nhuận ròng đạt 47 tỷ đồng, chuyển biến tích cực từ lỗ 219 tỷ đồng trong Q2/2023. Lợi nhuận ròng tăng 21% so với quý trước.

- Đối với FPT Shop, chúng tôi dự báo doanh thu trong Q2/2024 sẽ tiếp tục kém do mùa thấp điểm và mạng lưới cửa hàng bị thu hẹp xuống khoảng 640 cửa hàng (giảm 103 cửa hàng trong Q2/2024 và 120 cửa hàng trong 6 tháng đầu năm 2024). Chúng tôi cho rằng tỷ suất lợi nhuận thuần của FPT Shop sẽ tiếp tục được cải thiện nhờ cuộc chiến về giá đã bớt căng thẳng, mức đóng góp ngày càng cao từ mảng thiết bị gia dụng và hàng điện tử tiêu dùng vốn có tỷ suất lợi nhuận cao, đồng thời chi phí hoạt động/doanh thu giảm sau khi đóng cửa các cửa hàng hoạt động kém hiệu quả.

- Đối với Long Châu, chúng tôi kỳ vọng doanh thu bán hàng sẽ tiếp tục tăng mạnh tăng trưởng doanh thu/cửa hàng vững chắc và việc tích cực mở thêm các cửa hàng mới tại các đô thị loại 2 và loại 3 (khoảng 163 cửa hàng trong Q2/2024 và khoảng 250 cửa hàng trong 6 tháng đầu năm 2024 lên tổng số 1,750 cửa hàng). Tỷ suất lợi nhuận gộp vẫn ổn định ở mức 22-23%, giảm trở lại mức tăng trưởng bình thường từ mức cao 24.3% trong Q1/2024 do yếu tố thời vụ.

QNS:

Lợi nhuận giảm do mảng đường hạ nhiệt. HSC dự báo doanh thu thuần và lợi nhuận thuần Q2/2024 giảm lần lượt 8% và 4% so với cùng kỳ xuống 2,900 tỷ đồng và 680 tỷ đồng.

Lợi nhuận mảng đường có vẻ không thay đổi so với quý trước, trong tình trạng giá đường hạ nhiệt. Lợi nhuận mảng sữa đậu nành dự báo giảm nhẹ.