Phân tích Doanh Nghiệp

Cơ chế DPPA: Cơ sở để tái khởi động đầu tư năng lượng tái tạo, sớm nhất vào đầu năm 2025

- Nghị định số 80/2024/NĐ-CP quy định về cơ chế mua bán điện trực tiếp (DPPA) giữa Đơn vị sản xuất năng lượng tái tạo (RE Gencos) với Khách hàng sử dụng điện lớn phục vụ mục đích sản xuất đã được ký ban hành và có hiệu lực từ ngày 3/7/2024 được xem là cơ sở để các dự án NLTT chuyển tiếp tiếp tục triển khai và các dự án NLTT mới có thể tiếp tục đầu tư mà không phụ thuộc hoàn toàn vào việc đàm phán với EVN.

- VDSC cho rằng DPPA là thí điểm cho thị trường bán buôn điện cạnh tranh (VWEM) và là bước tiến tiếp theo trong lộ trình tự do hóa ngành điện của Việt Nam. Ở phía người mua trung gian, cơ chế DPPA sẽ mở ra cơ hội thông thoáng để các chủ đầu tư KCN được tham gia với tư cách đơn vị mua sỉ – bán lẻ điện khi các KCN có các khách hàng sử dụng điện với tổng lượng tiêu thụ điện trên 200,000 kWh/tháng. Ở phía người bán, chúng tôi cho rằng các chủ đầu tư có dự án chuyển tiếp đang chờ cơ chế giá (như GEG) hay có danh mục dự án NLTT chờ triển khai (như REE) sẽ là công ty hưởng lợi từ cơ chế trên.

Cơ chế mua bán điện trực tiếp (DPPA): Điều kiện cho công ty phát điện chủ động đàm phán với khách hàng sản xuất

Ngày 03/7/2024, Chính phủ ban hành Nghị định số 80/2024/NĐ-CP quy định về cơ chế mua bán điện trực tiếp (DPPA) giữa Đơn vị sản xuất năng lượng tái tạo (RE Gencos) với Khách hàng sử dụng điện lớn phục vụ mục đích sản xuất (tối thiểu 200,000kWh/tháng (đang có khoảng 7,700 khách hàng thực tế, chiếm 36.5% tổng lượng tiêu thụ điện Việt Nam).

Nghị định có hiệu lực kể từ ngày ký ban hành và được xem là cơ chế để các chủ đầu tư DA năng lượng tái tạo bắt đầu khởi động đầu tư các dự án điện sau một thời gian dài không có cơ chế để triển khai từ sau đợt ban hành cơ chế giá ưu đãi FiT-2 vào năm 2020. Theo đó, cơ chế DPPA sẽ áp dụng cho các dự án nhận chứng chỉ vận hành thương mại (CoD) sau tháng 11/2021, bao gồm các dự án NLTT tái tạo chuyển tiếp, và thay cho các cơ chế giá cố định và giá FiT áp dụng cho các dự án trước đây.

Cơ chế DPPA được áp dụng với các công ty phát điện theo hình thức NLTT, bao gồm điện mặt trời mái nhà, điện mặt trời nổi, điện gió, và điện sinh khối. Theo đó, có 2 hình thức để các đơn vị bán điện triển khai: theo phương thức vật lý (theo đường dây riêng), và theo phương thức tài chính/ảo (thông qua đường dây EVN).

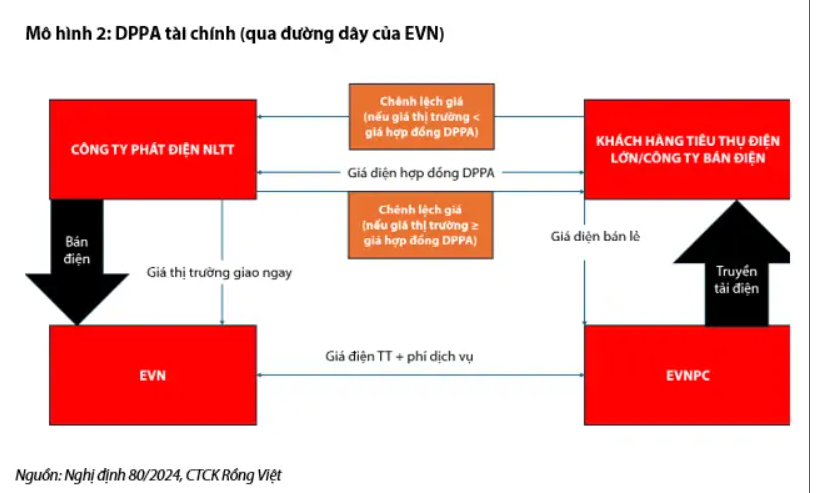

Hình 1: Các mô hình triển khai cơ chế DPPA

Theo mô hình DPPA vật lý, các công ty phát điện NLTT sẽ xây dựng đường phát điện dây riêng và ký kết hợp đồng DPPA trực tiếp với các khách hàng tiêu thụ điện lớn. Mô hình 1 tương đối dễ vận hành do không bị giới hạn công suất tối thiểu và không phải ký kết hợp đồng với EVN.

Đối với mô hình 2, các công ty phát điện NLTT sẽ phát điện cho các khách hàng thông qua đường dây của EVN. Các công ty phát điện bị giới hạn công suất tối thiểu 10MW, đăng ký hợp đồng mua bán điện với EVN và trung tâm điều độ hệ thống điện (NLDC) và ký hợp đồng kỳ hạn (cfD) với các khách hàng tiêu thụ điện lớn, hoặc các công ty bán lẻ được ủy quyền bởi các khách hàng tiêu thụ điện lớn (các khu công nghiệp).

Đối với phần công suất không bán hết cho các khách hàng thì công ty phát điện sẽ bán điện trên thị trường bán buôn điện cạnh tranh (VWEM).

Những thách thức trong việc triển khai DPPA

VDSC cho rằng các chủ đầu tư DA điện sẽ còn gặp một số vướng mắc nhất định trong việc triển khai các dự án điện theo cơ chế DPPA. Đối với hình thức DPPA vật lý, các chủ đầu tư sẽ còn gặp vướng mắc trong việc bổ sung lưới điện vào quy hoạch tỉnh, quy hoạch vùng. Đối với DPPA ảo:

- Thách thức trong việc tối ưu hiệu quả đàm phán sản lượng và giá hợp đồng forward (cfD) với các khách hàng tiêu thụ điện lớn. Các công ty phát điện phải quyết định xem giá điện hợp đồng sẽ được cố định cả năm, hay điều chỉnh dựa trên một số thời điểm trong ngày hoặc điều chỉnh theo mùa. Việc tìm ra cân bằng cung – cầu sẽ là một vấn đề: giá hợp đồng cao sẽ có lợi cho các công ty phát điện, nhưng sẽ gặp khó khăn trong việc thương lượng với khách hàng sản xuất.

- Đối với phần điện dư không phát hết cho các khách hàng ký kết hợp đồng DPPA, các chủ đầu tư NLTT sẽ gặp thách thức trong việc vận hành chào giá trên thị trường bán buôn điện cạnh tranh (VWEM), với chu trình giao dịch 48 phiên/ngày và mỗi phiên kéo dài 30 phút. Các chủ đầu tư DA NLTT sẽ gặp thách thức trong việc tối ưu hiệu suất đầu tư khi công tác chào giá trên thị trường bán buôn điện không hiệu quả.

Để Nghị định 80 có thể triển khai, chúng tôi cho rằng sẽ cần thêm nhiều thời gian để có thể đồng bộ được các quy trình pháp lý, bao gồm (1) Thông tư hướng dẫn thực hiện Nghị định, (2) Luật Điện lực mới, và (3) Nghị định về điện mặt trời tự sản tự tiêu. Do đó, chúng tôi cho rằng sớm nhất nhất đến cuối 2025 mới có thể thấy các dự án vận hành theo cơ chế DPPA.

Mặc dù còn nhiều vấn đề cần được hoàn thiện trước khi có thể triển khai trên thực tế, chúng tôi cho rằng DPPA là bước thí điểm cho thị trường bán buôn điện cạnh tranh (VWEM) và là bước tiến tiếp theo trong lộ trình tự do hóa ngành điện của Việt Nam. Theo đó, ở phía người mua trung gian, cơ chế DPPA sẽ mở ra cơ hội thông thoáng để các chủ đầu tư KCN được tham gia với tư cách đơn vị mua sỉ – bán lẻ điện khi các KCN có các khách hàng sử dụng điện với tổng lượng tiêu thụ điện trên 200.000 kWh/tháng.

Ở phía người bán, chúng tôi cho rằng các chủ đầu tư có dự án chuyển tiếp đang chờ cơ chế giá (như GEG) hay có danh mục dự án NLTT chờ triển khai (như REE) sẽ có sẽ là công ty hưởng lợi từ cơ chế trên. Chúng tôi kỳ vọng DPPA sẽ tạo điều kiện về giá cho dự án chuyển tiếp Tân Phú Đông 1 của GEG (100MW, hiện vẫn đàm phán với EVN ở mức 908 đồng/kWh) cũng như các dự án mới như điện mặt trời Đức Huệ 2 (49MW) và điện gió VPL2 (30MW). Đối với REE, chúng tôi cho rằng cơ chế DPPA là điều kiện để REE tiếp tục thực hiện công tác đầu tư các dự án điện gió mới sau 2025 như Trà Vinh V1-3 giai đoạn 2 (80MW) và Trà Vinh V1-5 và V1 6 (48MW).

Nguồn: VDSC (Rồng Việt), ngày 22/7/2024