Phân tích Doanh Nghiệp

PNJ: Lợi nhuận quý 2 tăng 28% so với cùng kỳ, nhưng vẫn thấp hơn một chút so với kỳ vọng.

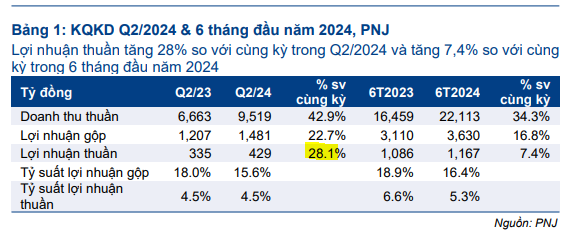

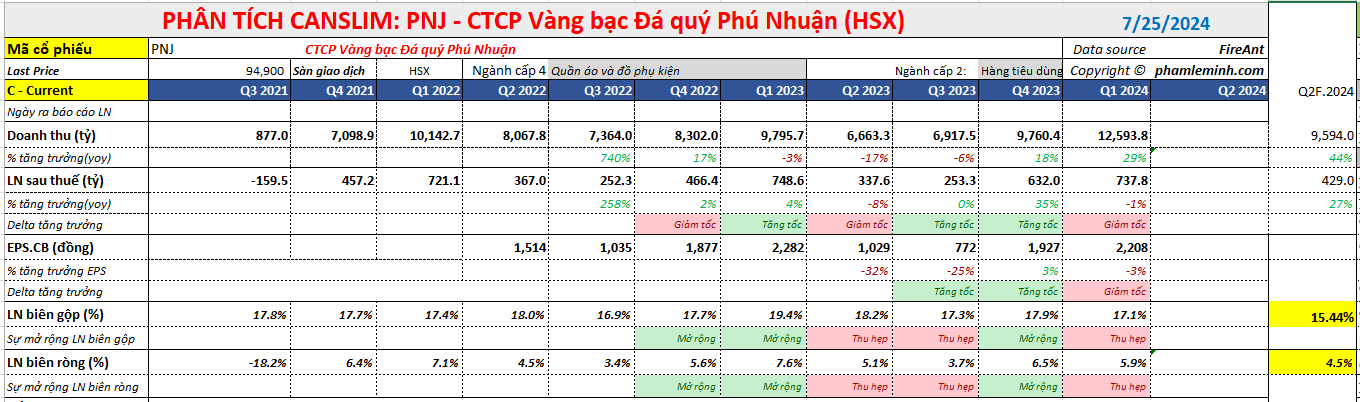

Công ty bán nữ trang PNJ vừa công bố con số lợi nhuận ròng quý 2 đạt 429 tỷ đồng, tăng trưởng +28% yoy. Tuy nhiên, con số này thấp hơn một so với kỳ vọng trước đó của một số công ty chứng khoán. Theo đó, HSC từng dự đoán PNJ có tăng trưởng lợi nhuận ròng quý 2 tăng +38% yoy.

Trong khi doanh thu thuần quý 2 của PNJ, tăng +44% yoy, đạt 9,594 tỷ, khớp với dự phóng của CTCK HSC thì việc biên lợi nhuận gộp bị tổn thương khiến lơi nhuận quý 2 không đạt kỳ vọng.

Nhóm bán lẻ: MWG và MSN dự báo sẽ có tăng trưởng lợi nhuận cao nhất

Biên lợi nhuận bị ảnh hưởng xấu do giá vàng thế giới tăng

Điều này được nhìn thấy trong kết quả của riêng tháng 6. Theo đó, doanh thu thuần tháng 6 tăng 18% yoy, đạt 2,566 tỷ đồng (mặc dù giảm -27% so với tháng trước). Lợi nhuận ròng tháng 6 tăng nhẹ +2.2% yoy và đạt 116 tỷ, thấp hơn hơn so với dự báo của HSC là 152 tỷ.

Biên lợi nhuận gộp tháng 6 giảm xuống còn 16% so với mức 17.7% của cùng kỳ, mặc dù đóng góp của doanh thủ bán lẻ tăng lên (60.2% so vói 58.2% của tháng 6.2023).

Thực sự, biên lợi gộp mảng bán lẻ đã giảm xuống còn 24% trong tháng 6, so với mức 28% của cùng kỳ.

Điều đó cho thấy việc giá vàng thế giới neo ở mức cao trong thời gian dài đang ảnh hưởng đến biên lợi nhuận gộp của PNJ, mặc dù ngân hàng nhà nước Việt Nam (SBV) đã cố gắng thu hẹp chênh lệch giữa giá vàng trong nước và thế giới.

Trong báo cáo tháng 6, CTCK KBSV đánh giá việc giá vàng thế giới tăng cao và chênh lệch giá vàng trong nước và thế giới tăng làm ảnh hưởng xấu đến biên lợi nhuận gộp của PNJ. KBSV dự phóng biên lợi nhuận gộp năm 2024 của PNJ có thể ở mức 17.3%, nhờ các nỗ lực kiểm soát giá vàng của nhà nước.

Tính đến cuối tháng 6, tổng số cửa hàng của PNJ đạt 405 có mặt tại 57/63 tỉnh thành, bao gồm 396 CH PNJ, 5 CH Style by PNJ , 3 CH CAO Fine Jewellery và 1 Trung tâm kinh doanh sỉ. Công ty cho biết đã mở mới 13 cửa hàng PNJ và đóng 8 cửa hàng.

Kết quả kinh doanh 6 tháng đầu năm nhìn chung vẫn bám sát dự báo

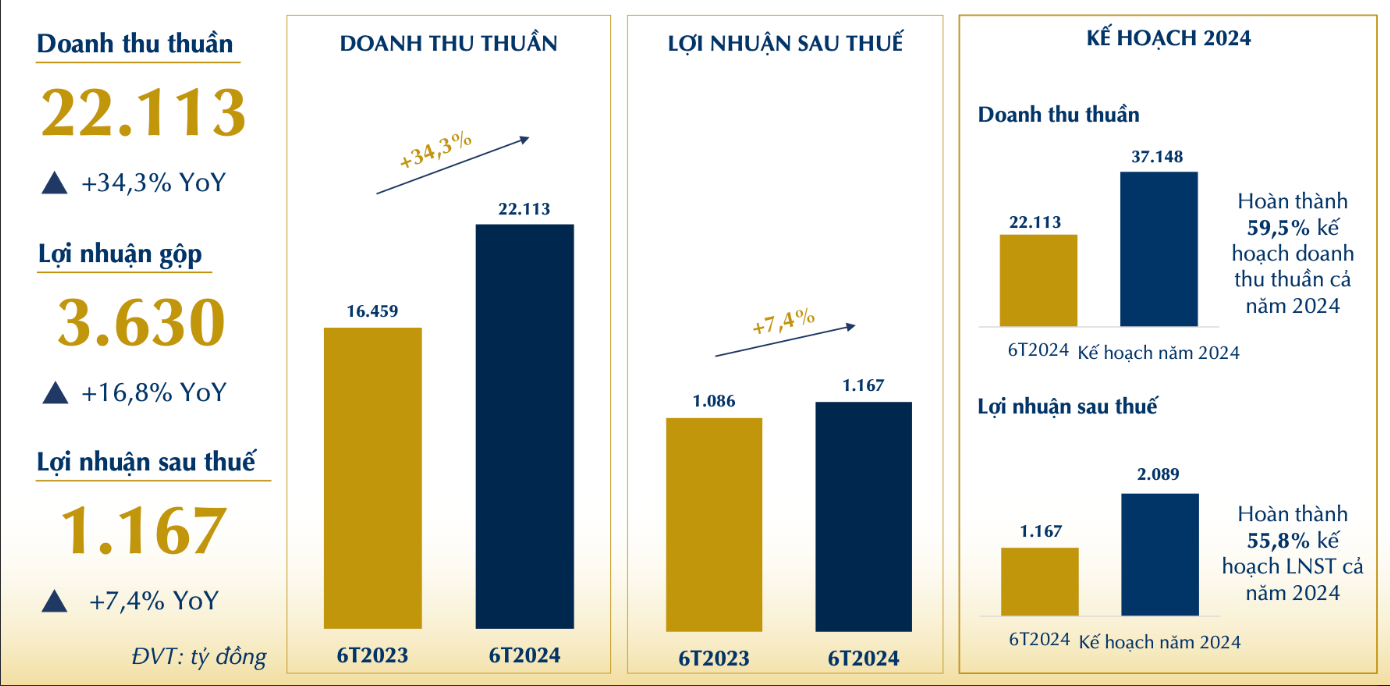

Tính chung 6 tháng đầu năm 2024, doanh thu thuần tăng 34% so với cùng kỳ đạt 16,416 tỷ đồng và lợi nhuận thuần tăng 7.4% so với cùng kỳ đạt 1,167 tỷ đồng, hoàn thành 59,2% dự báo cả năm của HSC ở mức 2,330 tỷ đồng (tăng trưởng +18% yoy), thấp hơn một chút (3%) so với dự báo.

Vì thế, CTCK HSC vẫn duy trì khuyến nghị MUA với giá mục tiêu 122,100 đồng/cổ phiếu.

HSC nhận thấy triển vọng tươi sáng cho PNJ cả trong ngắn hạn và dài hạn, được thúc đẩy bởi khách hàng mới và việc giành thêm thị phần.

Elibook Team đánh giá kết quả kinh doanh quý 2 của PNJ ở mức chấp nhận được. Nên nhớ mùa kinh doanh cao điểm của PNJ bắt đầu từ tháng 10 đến tháng 2 năm sau. PNJ đang cố gắng phục hồi từ khó khăn và mức độ phục hồi vừa phải.

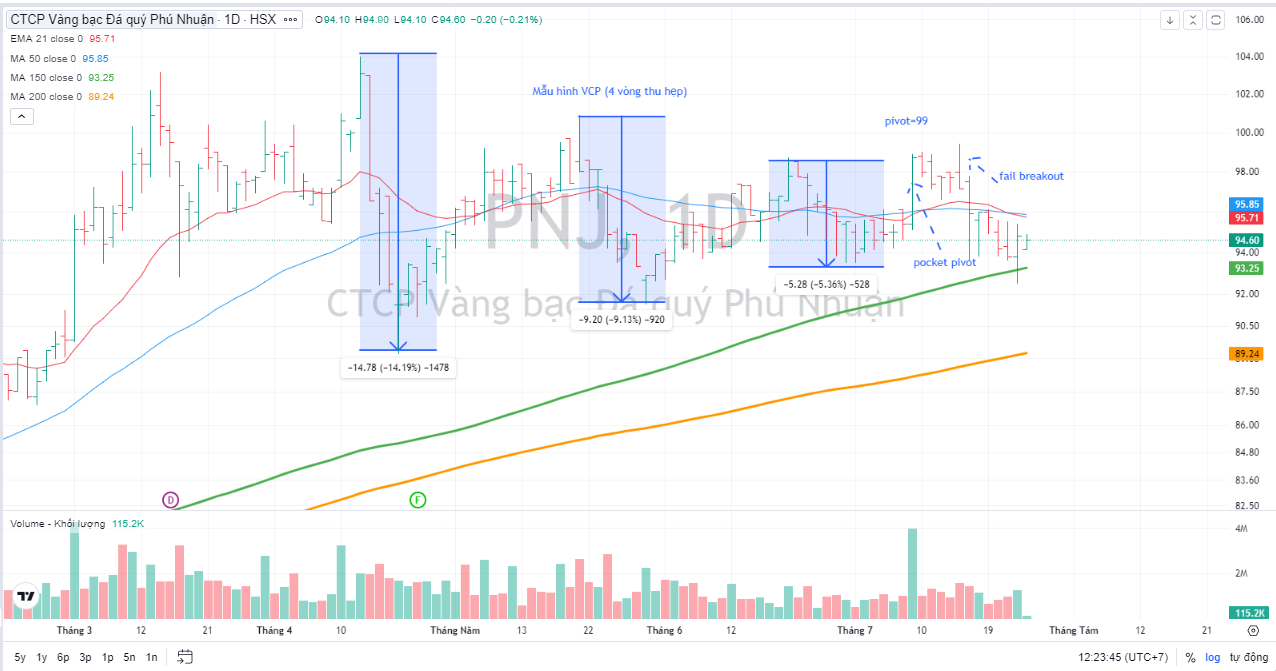

Chưa nên mua PNJ lúc này?

Cổ phiếu PNJ tích lũy nền giá quanh MA50 ngày kể từ tháng 4.2024 và hoạt động yếu hơn so với thị trường chung. Do đó, không ngạc nhiên khi các đợt giảm gần -6% của VN-Index từ đỉnh tháng 6, thì PNJ cũng chỉ giảm tương đối hạn chế.

Mặc dù các yếu tố cơ bản của PNJ là khá tốt, nhưng đây chưa phải là thời điểm để giao dịch.

Hệ thống CANSLIM của Elibook đã bật đèn đỏ vào ngày 23 tháng 7, tức thị trường ở trong xu hướng giảm. Giống như các cổ phiếu khác, điểm mua breakout nền giá VCP (Độ Biến Động Thu Hẹp) của PNJ vào ngày 9 tháng 7 bị thất bại, khị thị trường diễn biến xấu. Cổ phiếu tìm về hỗ trợ tại MA150 ngày, và ngay dưới đó là MA200 ngày.

Các nhà giao dịch nên chờ đợi sự xuất hiện của ngày FTD (Bùng Nổ Theo Đà) và các leader mới xuất hiện với nền giá chặt chẽ.