Phân tích Doanh Nghiệp

ACB: Tăng trưởng tín dụng bứt tốc trong quý 2 mặc dù NIM vẫn gặp sức ép giảm nhẹ.

Số liệu sơ bộ từ phía ngân hàng ACB cho thấy, kết quả lợi nhuận quý 2 tương đối khả quan. Theo đó, lợi nhuậ trước thuế (LNTT) đạt 5,600 tỷ, tăng +15.8% yoy, và tăng +14% QoQ. Con số này sát với dự phóng của HSC, và thấp hơn so với dự phóng của MBS (+20% yoy), nhưng cao hơn dự phóng của SSI (+5% yoy).

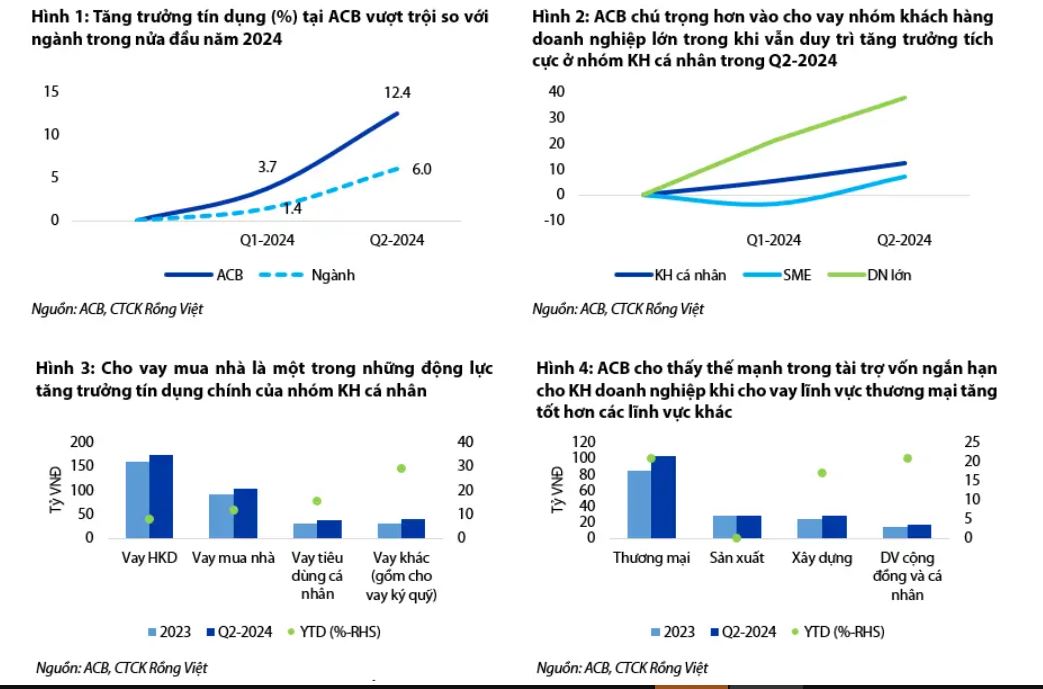

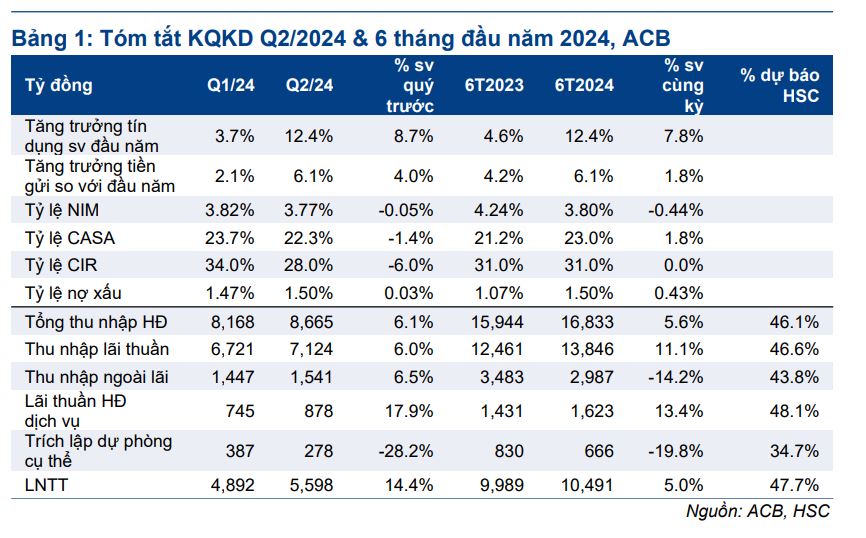

Động lực tăng trưởng lợi nhuận quý 2 đến từ việc tăng trưởng tín dụng lên mức 12.4% khi kết thúc quý 2, cao gấp đôi bình quân ngành là 6%, và cải thiện mạnh so với con số 3.8% của quý 1. Điều này cho thấy hoạt động cho vay bán lẻ đã phục hồi trở lại.

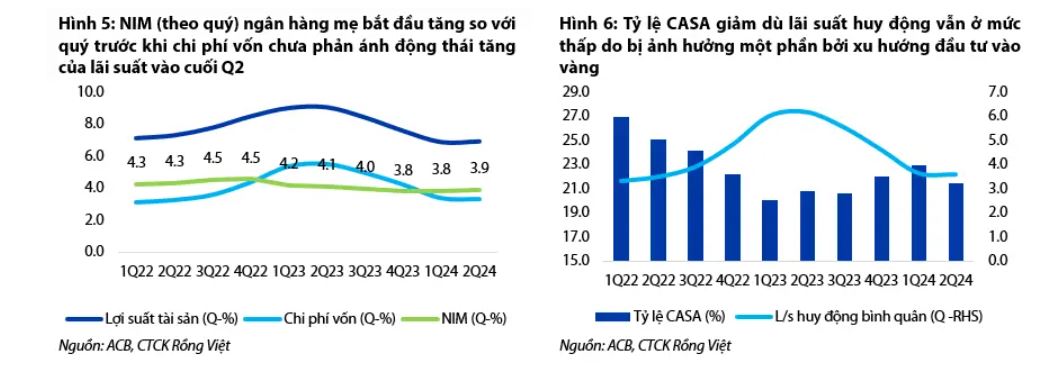

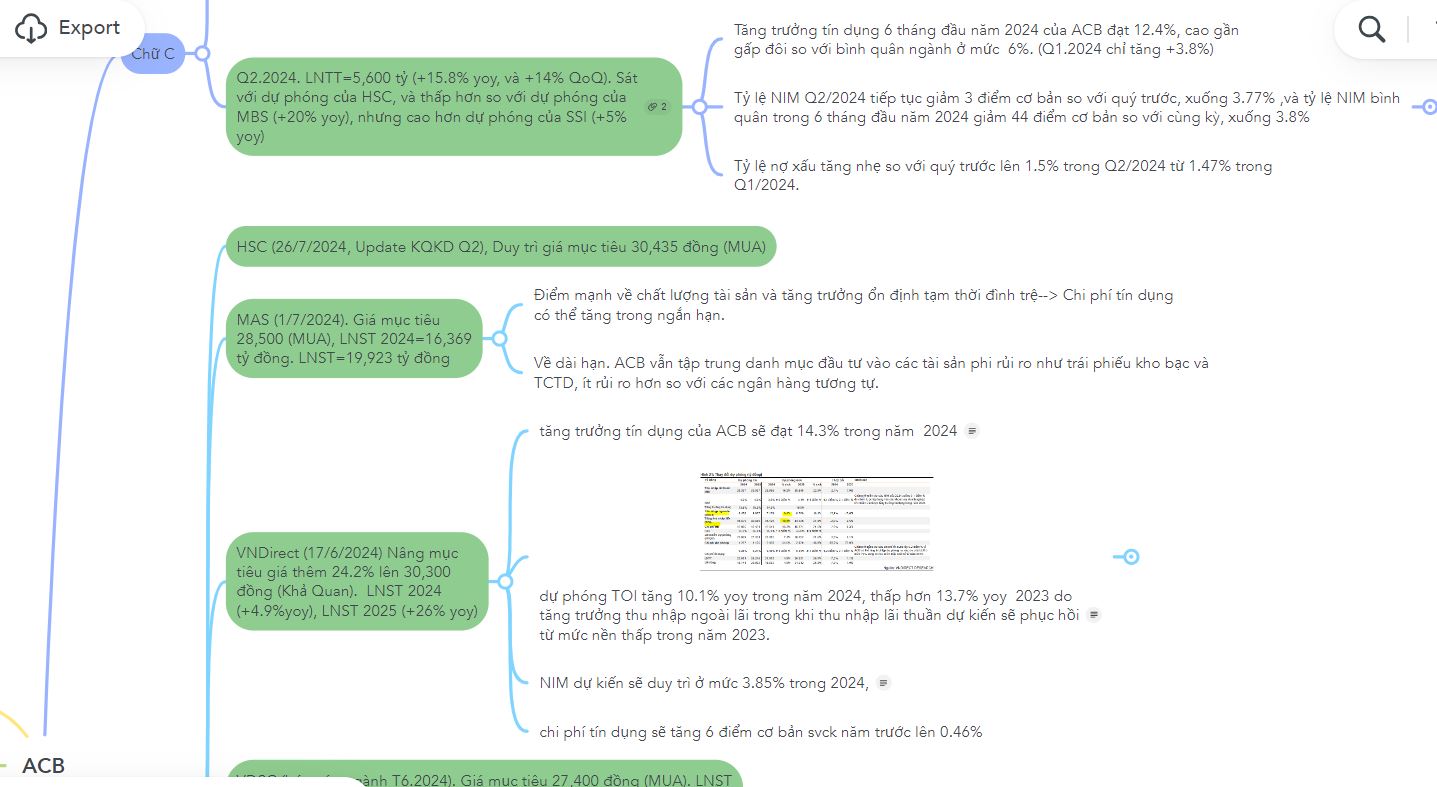

“Ngân hàng đã cân bằng tăng trưởng tín dụng giữa cho vay bán lẻ (~12% so với đầu năm) và cho vay kinh doanh (~12% so với đầu năm) trong nửa đầu năm 2024,” CTCK VCSC nhận xét.

NIM đang gặp sức ép vì việc giảm lãi suất cho vay

Các thông số chi tiết về kết quả kinh doanh quý 2 được CTCK HSC trình bày trong Bảng 1. Đáng chú ý, NIM tiếp tục bị suy yếu trong Q2/2024 khi giảm 3 điểm cơ bản so với quý trước, xuống 3.77%, và tỷ lệ NIM bình quân trong 6 tháng đầu năm 2024 giảm 44 điểm cơ bản so với cùng kỳ, xuống 3.8%.

CTCK VCSC đánh giá. “NIM trong nửa đầu năm 2024 đang thấp hơn mức dự báo của chúng tôi là 3.96%. Chúng tôi cho rằng nguyên nhân là do (1) ACB giảm lãi suất cho vay nhiều hơn lãi suất huy động để thu hút khách hàng mới và (2) tỷ lệ cho vay doanh nghiệp và cho vay ngắn hạn cao hơn. Tuy nhiên, chúng tôi cho rằng tăng trưởng tín dụng cao trong nửa đầu năm 2024 sẽ đóng góp tích cực vào thu nhập lãi ròng (NII) của ACB trong nửa cuối năm 2024, từ đó cải thiện NIM.

Mặc dù tỷ lệ nợ xấu quý 2 tiếp tục tăng lên 1.5%, từ mức 1.47% của quý 1, cho thấy chi phí dự phòng khả năng vẫn tiếp tục tăng, nhưng nhìn chung, ACB vẫn là một trong những ngân hàng có khả năng kiểm soát nợ xấu tốt nhất hệ thống.

Theo đánh giá của CTCK VCSC: “Chúng tôi nhận thấy tỷ lệ nợ nhóm 2 và lãi dự thu/tài sản sinh lãi trong quý 2/2024 đã cải thiện, lần lượt giảm 25 điểm cơ bản QoQ và 7 điểm cơ bản QoQ . Theo ngân hàng, tỷ lệ nợ xấu tháng 6/2024 thấp hơn tháng 5/2024, báo hiệu tỷ lệ nợ xấu của ACB có xu hướng giảm.

Trong khi đó, CTCK Rồng Việt (VDSC) đánh giá chất lượng tài sản của ACB bắt đầu có tín hiệu khả quan

- Tỷ lệ nợ xấu cuối Q2 tăng nhẹ 3 bps lên 1.5 %. Loại trừ ảnh hưởng từ CIC, tỷ lệ nợ xấu nội tại của ACB tăng 5 bps QoQ lên 1.37%.

- Nợ xấu hình thành ròng có dấu hiệu giảm tốc với quy mô là 800 tỷ, giảm một nửa so với Q1.

- Đáng chú ý, nợ nhóm 2 giảm 1,000 tỷ đồng so với quý trước, xuống 2,900 tỷ.

Giá phản ứng thiếu tích cực với con số lợi nhuận quý 2

Trong khi Phố Wall Việt Nam vẫn lạc quan về triển vọng phục hồi của ngân hàng ACB với khuyến nghị MUA, và giá mục tiêu quanh 30,000 đồng, thì dòng tiền đang tỏ ra lo ngại. Cổ phiếu ACB giảm mạnh hơn -3% vào ngày 23 tháng 7, do chịu sức ép từ cú bán tháo của thị trường chung, sau khi thông tin lợi nhuận quý 2 được công bố sơ bộ.

Cổ phiếu ACB ít biến động sau cú giảm mạnh ngày thứ ba, nhưng vẫn đang nằm dưới MA50 ngày kể từ khi breakout Chiếc Cốc Tay Cầm vào ngày 28 tháng 12 năm 2023. Trong quá trình tăng giá, đây là lần thứ hai ACB kéo về kiểm tra MA50 ngày, lần trước vào đáy tháng 4, theo nhịp điều chỉnh của thị trường chung.

Phản ứng của giá trước thông tin lợi nhuận còn quan trọng hơn cả chính thông tin lợi nhuận. Việc giá bị kéo về MA50 ngày sau một thời gian dài tăng giá cho thấy khả năng bị chốt lời. “Mua tin đồn, bán tin thật” là trường hợp đang diễn ra ở nhiều cổ phiếu trong mùa báo cáo quý 2.

Các cổ phiếu leader ngành ngân hàng mà Elibook Team theo dõi bao gồm TCB và ACB đang cho thấy hành động giá tiêu cực khi các con số lợi nhuận quý 2 được công bố.

Cổ phiếu ACB đang nằm ngay tại đường xu hướng dài hạn (trendline) từ đáy tháng 11 năm 2022 và đáy tháng 10 năm 2023, tuy nhiên đã gãy đường xu hướng chặt từ đáy tháng 10 năm 2023 qua các đáy nhỏ như tháng 4 năm 2023.