Phân tích Doanh Nghiệp

TCB: lợi nhuận quý 2 vượt dự báo có phải là lúc “chốt lợi nhuận”?

Những phản ứng của hành động giá với thông tin lợi nhuận còn quan trọng hơn cả chính thông tin lợi nhuận. Đây là cách nhà đầu tư cần ghi nhớ để có cách hành xử phù hợp vào mùa công bố báo cáo tài chính quý 2, vốn đang vào lúc cao điểm.

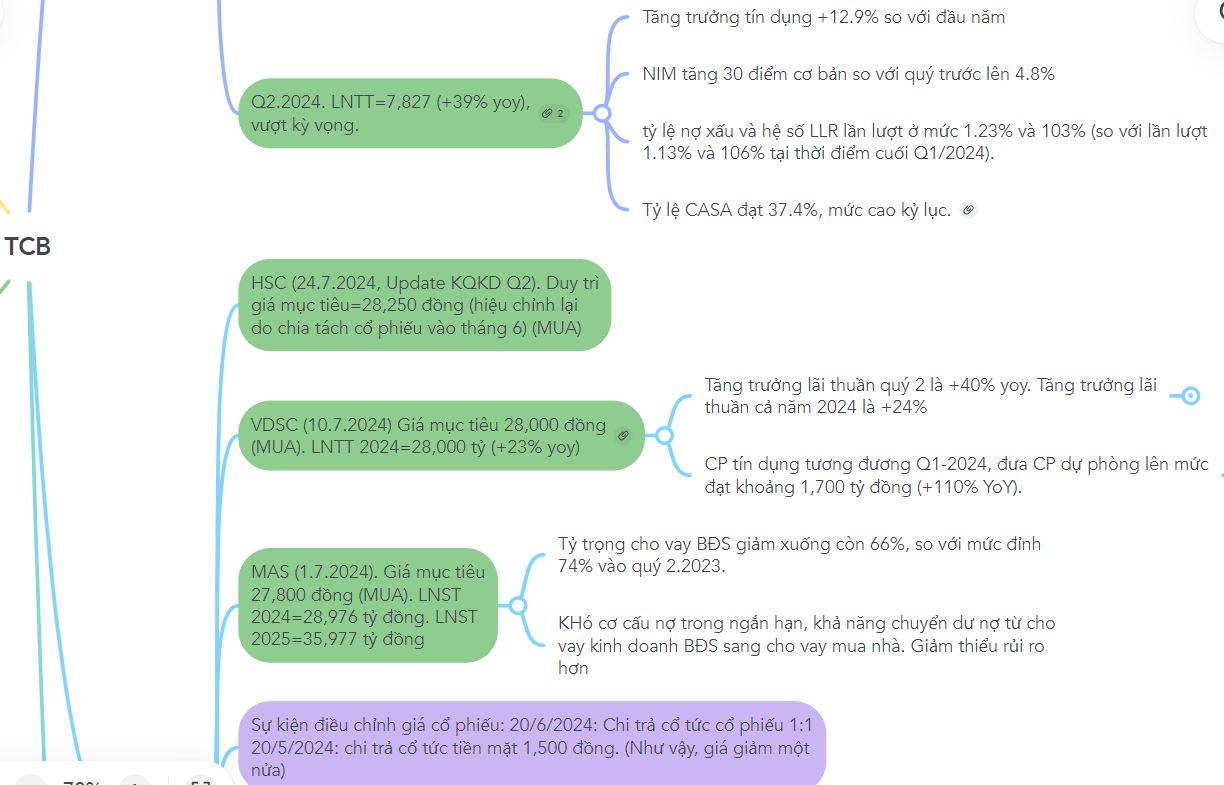

Ngân hàng Techcombank (TCB) vừa công bố báo cáo lợi nhuận quý 2, vượt dự báo, khi có lợi nhuận trước thuế tăng trưởng +39% yoy, đạt 7,827 tỷ đồng. Con số này cao hơn mức dự phóng tăng trưởng +30% yoy của MBS hay +24%yoy của VDSC, theo dữ liệu thống kế của Elibook.

Việc tăng lãi suất huy động chưa tác động đến NIM Quý 2 nhưng sẽ bắt đầu ngấm dần vào nửa cuối năm

Kết quả lợi nhuận tích cực là nhờ các yếu tố sau: (1) Tốc độ tăng trưởng tín dụng quý 2 đạt 12.9%, tiếp tục mở rộng so với mức 7% vào quý 1.2024 và (2) NIM của ngân hàng này tiếp tục tăng 30 điểm cơ bản so với quý 1 lên mức 4.8%. Việc CASA đạt mức cao kỷ lục trong quý 2, đạt 37.4%, giúp ngân hàng này cải thiện NIM.

Mặc dù lãi suất có xu hướng tăng, chi phí huy động trên thực tế giảm 20 điểm cơ bản trong Q2 do chi phí huy động thường có độ trễ 1-2 quý so với xu hướng lãi suất.

Theo TCB, thế mạnh về mạng lưới chi nhánh và tối ưu hóa cơ cấu nguồn vốn đã giúp duy trì chi phí vốn thấp mặc dù lãi suất vừa tăng gần đây. Theo TCB, trong nửa cuối năm 2024, môi trường cho vay cạnh tranh, cùng với những thách thức trong thị trường BĐS tại miền Nam, có thể khiến NIM giảm xuống khoảng 4.0% trong năm 2024.

VÌ thế, ngân hàng Techcombank dự đoán kết quả lợi nhuận trong nửa cuối năm 2024 có thể sẽ không cao bằng nửa đầu năm 2024, cho thấy sự thận trọng trong ước đoán của ban lãnh đạo.

Tăng trưởng tín dụng cân bằng hơn và cho thấy dấu hiệu hồi phục của hoạt động cho vay mua nhà

Tăng trưởng cân bằng hơn trong Q2 với tín dụng khách hàng doanh nghiệp (gồm khoản cho vay và TPDN) tăng 4.3%QoQ (tăng 29% yoy) và cho vay khách hàng cá nhân tăng 7.3% QoQ (tăng 20% yoy). Đối với tín dụng khách hàng doanh nghiệp, HSC nhận thấy diễn biến tích cực trong quá trình đa dạng hóa danh mục.

Dư nợ cho vay lĩnh vực BĐS tăng vừa phải 2.3% so với quý trước, thấp hơn mức tăng của các lĩnh vực khác, như lĩnh vực xây dựng (tăng 25% QoQ), vật liệu (tăng 5% QoQ), FMCG, bán lẻ và logistics (tăng 5% QoQ).

Cho vay khách hàng cá nhân tiếp tục được đẩy mạnh nhờ cho vay ký quỹ (tăng 24.5% QoQ) nhưng cho vay mua nhà cũng bắt đầu hồi phục (tăng 5.8% QoQ), một tín hiệu tích cực đã nằm trong dự đoán.

Theo BLĐ, giải ngân cho vay mua nhà trong quý đạt 31 nghìn tỷ đồng, quý cao thứ 2 kể từ Q1/2021. Điều này cho thấy sự hồi phục của thị trường BĐS (mạnh hơn đáng kể ở miền Bắc và phân khúc cao tầng). Tuy nhiên, do tình hình cạnh tranh gay gắt giữa các NHTM, TCB cũng phải đối mặt với tỷ lệ tất toán trước hạn ở mức cao đối với các khoản vay mua nhà.

Nợ xấu không đáng ngại

Những áp lực nợ xấu đối với TCB là không nhiều khi chất lượng tài sản dần ổn định. Tỷ lệ nợ xấu và hệ số LLR lần lượt ở mức 1.23% và 103% (so với lần lượt 1.13% và 106% tại thời điểm cuối Q1/2024. Như vậy, mặc dù tỷ lệ nợ xấu tăng thêm 10 điểm cơ bản nhưng không quá nhiều.

CTCK VCSC dự phóng tỷ lệ nợ xấu của TCB năm 2024 là 1%

Đồ thị kỹ thuật

Trong khi kỳ vọng của các CTCK đối với TCB vẫn lạc quan với khuyến nghị MUA và mức giá mục tiêu đồng thuận chung của CTCK HSC, MAS, VDSC là quanh 28,000 đồng (tương ứng tiềm năng tăng giá gần+20%), thì dòng tiền tổ chức đang có dấu hiệu chốt lời cổ phiếu này.

Cổ phiếu TCB là một trong những leader của ngành ngân hàng trong năm 2024 khi liên tiếp lập đỉnh mới nhờ tăng +44%, kể từ điểm breakout Chiếc Cốc Tay Cầm vào ngày 7 tháng 2 năm 2024. Việc một cổ phiếu đã tăng giá kéo dài thì áp lực chốt lời là điều dễ hiểu.

Hiện TCB đã bị điều chỉnh giảm xuống dưới đường MA50 ngày kể từ khi breakout nền giá, một dấu hiệu cho thấy nhà đầu tư tổ chức đang chốt lời cổ phiếu này. Với triển vọng thị trường suy yếu như hiện nay (Elibook Team hạ triển vọng thị trường xuống đèn đỏ, tức xu hướng giảm, từ ngày 23 tháng 4), các nhà giao dịch không nên vội vàng mua mới mà nên chờ đợi TCB xây lại nền giá mới.