Phân tích Doanh Nghiệp

PVS: lợi nhuận ròng quý 2 giảm nhẹ -13% do chi phí đầu tư ban đầu chuyển đổi từ năng lượng truyền thống sang năng lượng tái tạo

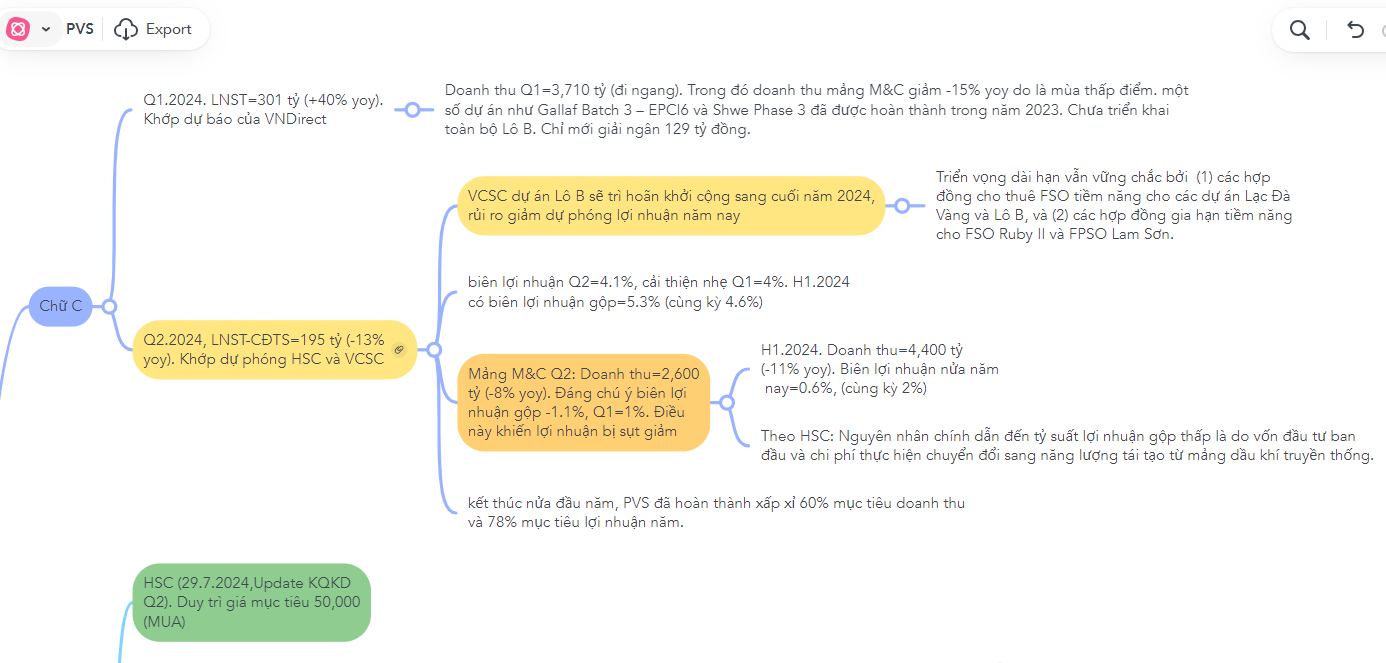

Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố LNST-CĐTS Q2/2024 vừa phải ở mức 195 tỷ đồng (giảm -13% yoy), sát với dự báo của CTCK HSC và VCSC (Vietcap).

Tính chung 6 tháng đầu năm 2024, Công ty ghi nhận LNST-CĐTS bằng 495 tỷ đồng (tăng +11% yoy), hoàn thành 78% mục tiêu năm 2024 BLĐ đề ra

Lợi nhuận của quý 2 thụt lùi so với mức hơn 300 tỷ đồng của quý 1, một phần vì giai đoạn nửa đầu năm là mùa thấp điểm của doanh thu và lợi nhuận, mà còn do sự sụt giảm của biên lợi nhuận gộp. Chú ý, biên lợi nhuận gộp mảng M&C (mảng kinh doanh chủ lực) lỗ -1.1% trong quý 2 khiến biên lợi nhuận gộp nửa đầu năm 2024 chỉ còn 0.6%, giảm so với mức 2% của cùng kỳ năm ngoái.

CTCK HSC cho biết, nguyên nhân chính dẫn đến tỷ suất lợi nhuận gộp mảng này thấp là do vốn đầu tư ban đầu và chi phí thực hiện chuyển đổi sang mảng năng lượng tái tạo từ mảng dầu khí truyền thống. Tổng vốn đầu tư tăng có thể đến từ việc PVS đầu tư xây dựng các xưởng sơn chân đế tuabin điện gió hoặc mở rộng cảng để chứa thêm hàng tồn kho trong mảng dầu khí và năng lượng tái tạo.

Mặc dù vậy, điều này không làm ảnh hưởng nhiều đến biên lợi nhuận gộp tổng thể. Biên lợi nhuận gộp tăng lên 5.3% trong nửa đầu năm 2024 từ mức 4.6% trong nửa đầu năm 2023 nhờ vào sự cải thiện ở các mảng kinh doanh.

CTCK Vietcap lo ngại FID của Lô B – Ô Môn bị lùi đến cuối năm 2024 ảnh hưởng đến lợi nhuận năm nay. Tuy nhiên, triển vọng dài hạn vẫn tích cực nhờ khả năng trúng thấu của các FSO.

Chi tiết quý 2 được trình bày trong Mindmap

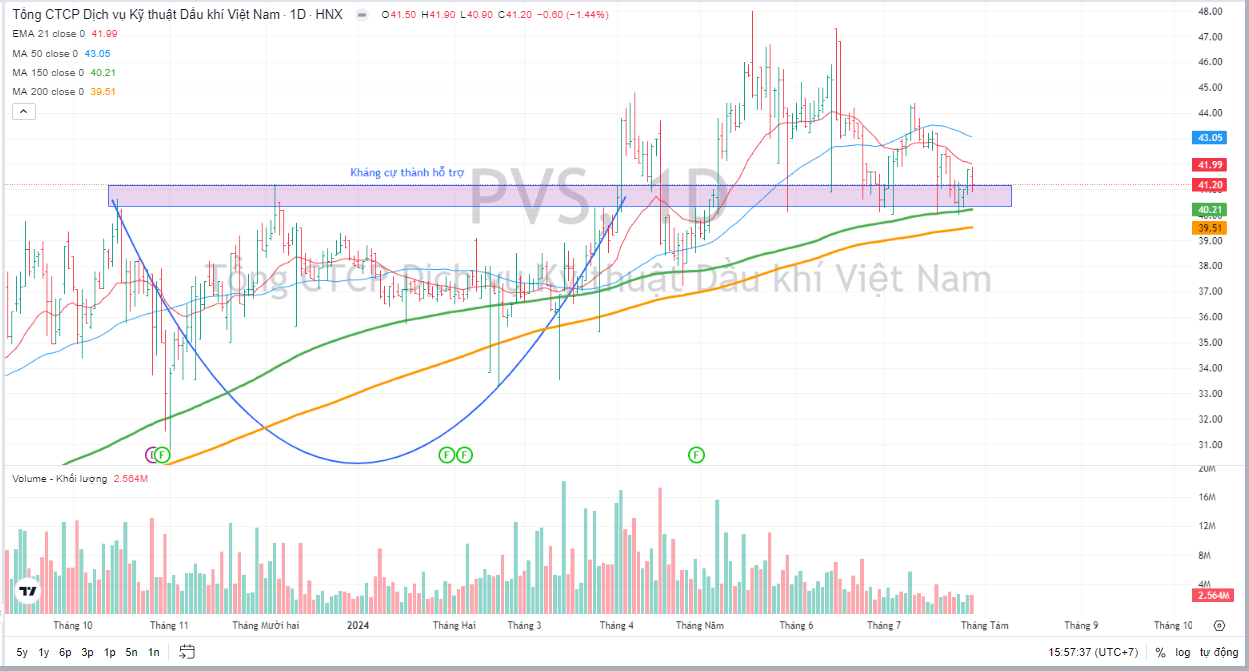

Trên đồ thị, cổ phiếu PVS bị thoái lùi về tìm kiếm hỗ trợ MA150 ngày lẫn MA200 ngày ở ngay bên dưới do thị trường chung điều chỉnh. Cổ phiếu để mất MA50 ngày cho thấy cần phải xây lại nền giá. Do đó, nhà giao dịch nên chờ đợi cổ phiếu siết lại nền ở thời điểm thị trường chung thuận lợi hơn. Elibook Team đã hạ triển vọng xuống đèn đỏ (Xu hướng giảm) từ ngày 23 tháng 7.

Vùng giá quanh 40,000-41,000 đang là vùng hỗ trợ cho PVS, là kháng cự trước đó sau khi vượt qua trở thành hỗ trợ.

Các CTCK có ý kiến khá trái chiều nhau về triển vọng của cổ phiếu PVS. Trong khi CTCK HSC vẫn duy trì khuyến nghị MUA với giá mục tiêu 50,000 đồng sau khi cập nhật báo cáo kết quả kinh doanh quý 2, thì trước đó CTCK SSI đánh giá trung lập tại ĐHCĐ tháng 6 năm nay của công ty với giá mục tiêu chỉ 44,000, hàm ý giá hiện tại đã phản ánh nhiều kỳ vọng.

Trước đó, vào cuối tháng 5.2024, CTCK VNDirect cũng đưa ra khuyến nghị Trung Lập với PVS và giá mục tiêu 47,100 đồng khi cho rằng giá hiện nay đã phản ánh nhiều kỳ vọng. Trong khi đó, CTCK BSC vào đầu tháng 6 lại đưa ra khuyến nghị MUA với giá mục tiêu cao hơn 57,000 đồng, từ mục tiêu trước đó là 41,800 đồng.

Quan điểm của Elibook Team là Trung Lập về PVS, khi cho rằng giá hiện nay đã phản ánh nhiều kỳ vọng của câu chuyện Lô B- Ô Môn.