Phân tích Doanh Nghiệp

KDH: Lợi nhuận quý 2 tăng +9.9% yoy, vượt kỳ vọng nhờ ghi nhận bàn giao dự án thấp tầng Classia và đất lẻ.

CTCP Đầu Tư và Kinh Doanh Nhà Khang Điền (KDH) công bố kết quả kinh doanh quý 2/2024 với lợi nhuận ròng đạt 278 tỷ đồng (tăng 12.2% so với cùng kỳ, dựa trên doanh thu thuần đạt 645 tỷ đồng, tăng 9.9% so với cùng kỳ. Kết quả này vượt kỳ vọng của Vietcap và HSC nhờ doanh số bán hàng bất động sản cao hơn.

Kết quả 6 tháng đầu năm 2024 đạt 45.9% và 29.3% kế hoạch lợi nhuận ròng và doanh thu cả năm 2024 của chúng tôi. Trừ các chi phí một lần từ phí phạt hợp đồng, công ty sẽ ghi nhận “lợi nhuận cốt lõi” là 399 tỷ đồng, giảm 10.8% so với cùng kỳ năm trước.

Vietcap cho biết, doanh thu và lợi nhuận của KDH chủ yếu đến từ (1) lượng bàn giao của Classia (khoảng 180 căn thấp tầng; đã bàn giao hơn 95% tính đến cuối quý 2/2024) và (2) việc cơ cấu một số lô đất lẻ.

Tổng doanh thu từ phân khúc phát triển bất động sản trong quý 2/2024 đạt 633 tỷ đồng, tăng 10.3% so với cùng kỳ. CTCK HSC lưu ý rằng doanh số chưa ghi nhận từ dự án Classia vẫn thấp trong khi công ty chưa chính thức ra mắt dự án mới nào. Điều này cần thêm lời giải thích từ phía công ty.

Biên lợi nhuận gộp (GPM) của phân khúc này ở mức rất cao là 80.3% so với 53.1% trong quý 1/2024 và 85.7% trong quý 2/2023.

Triển vọng kinh doanh nửa sau năm 2024 được đánh giá tích cực hơn.

Trong nửa cuối năm 2024,KDH sẽ (1) bắt đầu bàn giao The Privia (tổng cộng khoảng 1,040 căn hộ; đã được bán trước 100% với cả 3 tòa nhà đều được cất nóc vào tháng 1/2024) và (2) mở bán dự án liên doanh quy mô 11.8 ha với Keppel (Emeria & Clarita; một phần thấp tầng của dự án này gần như đã hoàn thành xây dựng).

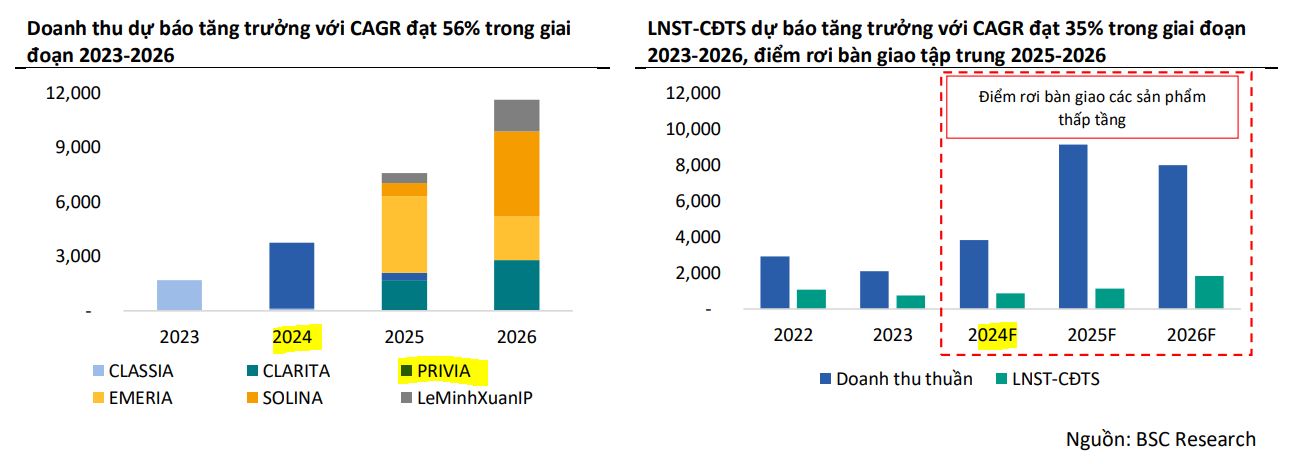

Theo đánh giá của CTCK BSC vào tháng 6, phần lớn lợi nhuận của KDH năm 2024 đến từ việc ghi nhận dự án Privia vào quý 4. Pre Sale 2024-2026 dự kiến gấp 2 lần 2021-2023, giúp lợi nhuân 2023-2026 tăng 35%/năm. Điểm rơi lợi nhuận vào năm 2025 và 2026 khi bàn giao các sản phẩm thấp tầng.

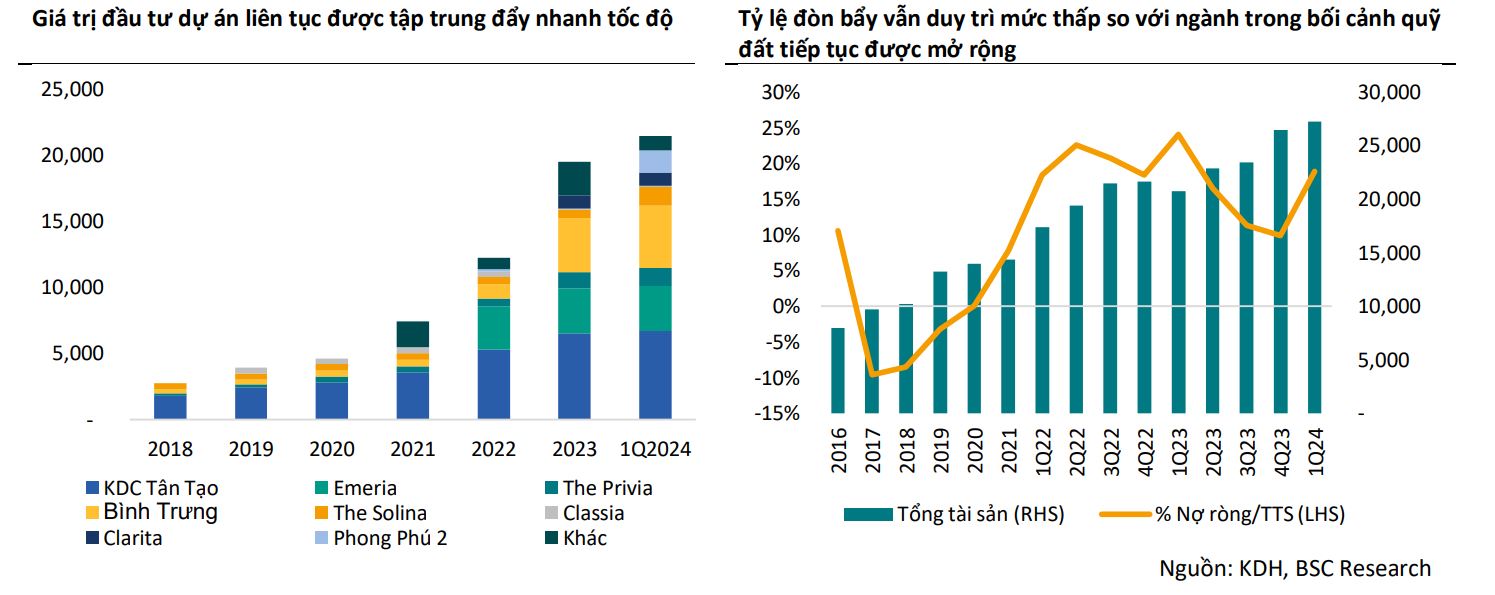

Lưu ý rằng việc phát hành cổ phiếu riêng lẻ 110 triệu cổ phiếu cho cổ đông chiến lược chưa được hoàn thành và do đó chưa được phản ánh trong kết quả tài chính của kỳ này. Việc phát hành này giảm bớt nợ và có thêm nguồn tiền giải phóng mặt bằng cho các quỹ đất lớn trong tương lai.

Đến Q2, tổng nợ ròng của công ty đạt 5,200 tỷ đồng, tăng 36.6% yoy. Tỷ lệ nợ ròng/vốn chủ sở hữu vẫn ổn định ở mức 32.6% so với 32.9% trong quý 1/2024 và 28.1% trong quý 2/2023.

Trong khi các công ty chứng khoán như HSC, BSC vẫn duy trì giá mục tiêu quanh 45,000 đồng/cổ phiếu thì giá không phản ứng mạnh với kết quả lợi nhuận quý 2. Cổ phiếu KDH chỉ tăng giá nhẹ sau khi con số lợi nhuận được công bố và hiện nằm dưới MA50 ngày.

Sau khi KDH đóng cửa dưới MA50 ngày và thất bại trong việc breakout mẫu hình Chiếc Cốc Tay Cầm, Elibook Team đóng vị thế lỗ nhẹ và chờ đợi thời điểm giao dịch hợp lý.

Lãi suất giảm thúc đẩy ngành bất động sản dân cư hồi phục nửa cuối năm 2024