Phân tích Doanh Nghiệp

MBB: Lợi nhuận trước thuế quý 2 tăng +23% yoy, nhờ tăng tốc tín dụng, cải thiện NIM và giảm bớt nợ xấu.

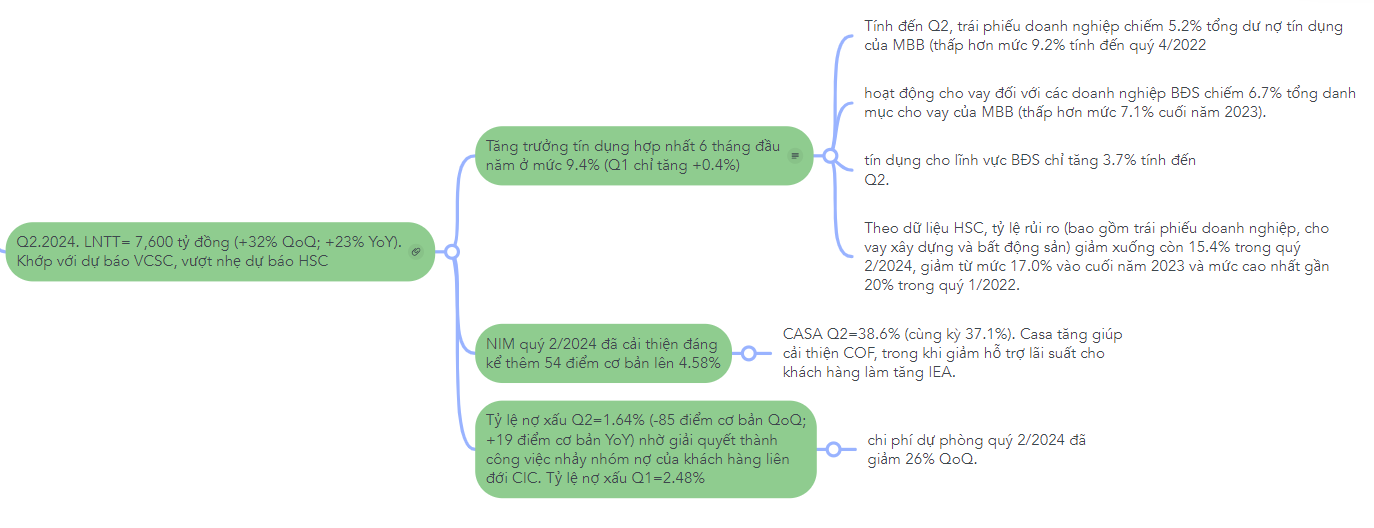

Lợi nhuận ròng của MBB quý 2/2024 đạt 7,600 tỷ đồng, tăng +22.7% yoy và +32% QoQ, nhờ ba yếu tố (1) tăng trưởng tín dụng mạnh mẽ cùng với, (2) sự phục hồi của NIM, và (3) chất lượng tài sản cải thiện. Tổng kết, lợi nhuận ròng nửa đầu năm 2024 đạt 10,600 tỷ đồng, tăng 6.5%yoy. Kết quả lợi nhuận quý 2 vượt nhẹ dự phóng của CTCK HSC và vừa khớp với dự phóng của CTCK VCSC (Vietcap).

Sau khi khởi đầu quý 1 chậm chạm +0.4%, tăng trưởng tín dụng của MBB trở nên mạnh mẽ. Cuối quý 2.2024, tăng trưởng tín dụng đạt mức +9.3%. Đáng chú ý là MBB đã có sự thay đổi dần trong cơ cấu tín dụng.

Tín dụng mới đến từ nhiều lĩnh vực và phân khúc, với cho vay cá nhân tăng 5.7% tính đến thời điểm hiện tại và tín dụng doanh nghiệp nhỏ và vừa tăng mạnh 12.0%.

MBB đang cho thấy sự dịch chuyển nhẹ khỏi lĩnh vực bất động sản, với tín dụng cho lĩnh vực này chỉ tăng 3.7% tính đến thời điểm hiện tại. Do đó, tỷ lệ rủi ro (bao gồm trái phiếu doanh nghiệp, cho vay xây dựng và bất động sản) giảm xuống còn 15.4% trong quý 2/2024, giảm từ mức 17.0% vào cuối năm 2023 và mức cao nhất gần 20% trong quý 1/2022.

NIM quý 2/2024 đã cải thiện đáng kể thêm 54 điểm cơ bản lên 4.58%. Theo Vietcap, NIM cải thiện nhờ: (1) lợi suất IEA tăng 12 điểm cơ bản QoQ và (2) chi phí huy động vốn giảm 46 điểm cơ bản QoQ.

Vietcap cho rằng sự cải thiện của lợi suất IEA là do (1) tỷ lệ hình thành nợ xấu và hỗ trợ lãi suất cho vay cho khách hàng giảm và (2) doanh thu từ thu hồi các khoản nợ xấu đã xử lý tăng mạnh. Trong khi đó, chi phí huy động vốn của MBB giảm chủ yếu do tỷ lệ CASA tiếp tục cải thiện và tiền gửi của khách hàng trước đây tiếp tục được gia hạn với mức lãi suất thấp hơn.

Chất lượng tài sản được cải thiện, với NPL (tỷ lệ nợ xấu) giảm xuống 1.63% từ 2.48% trong quý 1/2024, sau khi ngân hàng giải quyết trường hợp một khách hàng lớn bị liên đới CIC trong tháng 6. Chi phí dự phòng quý 2/2024 đã giảm 26% QoQ, mà chúng tôi cho rằng một phần do việc hoàn nhập dự phòng đối với trường hợp nợ xấu do liên đới CIC của một khách hàng lớn đã được xử lý trong tháng 6.

Câu chuyện Quý 2 của MBB được tóm tắt ở mindmap

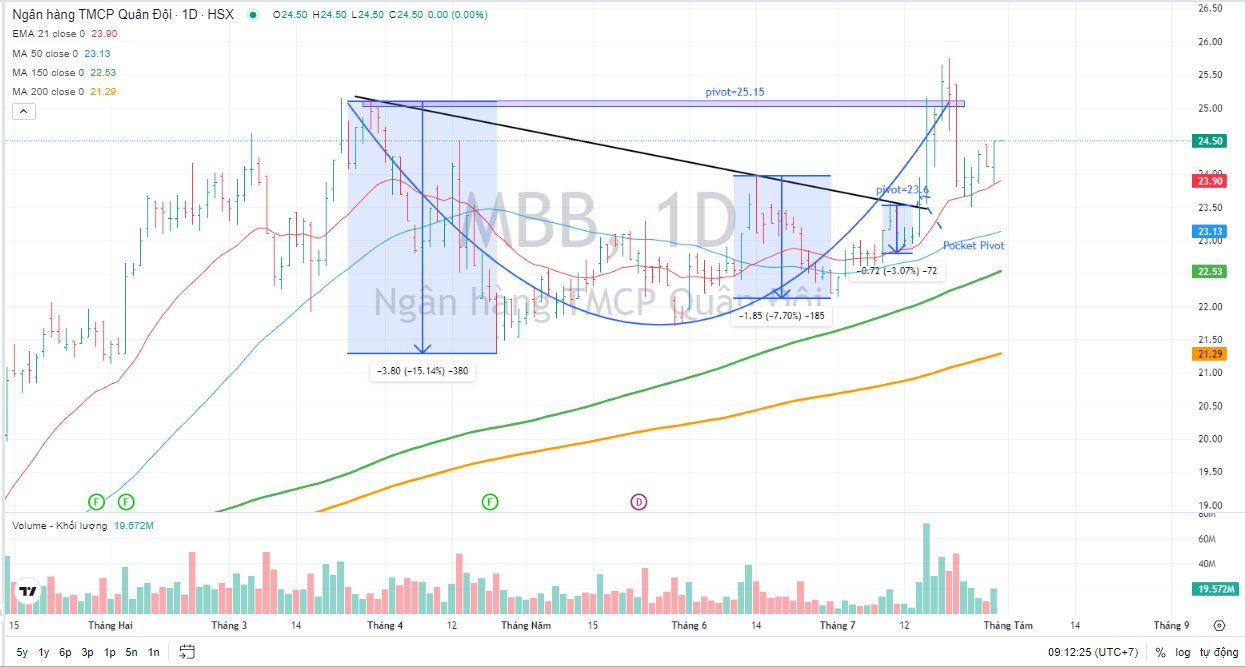

Trên đồ thị giá, MBB có sự tăng giá nhẹ +1.66% sau kết quả thông tin lợi nhuận quý 2 tích cực được công bố. Cổ phiếu vẫn giữ trên EMA 21 ngày, sau khi breakout thất bại mẫu hình Chiếc Cốc, với điểm mua 25,150, do thị trường chung điều chỉnh.

Elibook Team đã khuyến nghị mua MBB ở vùng giá 23,000 tại điểm mua sớm (breakout trendline và mẫu hình VCP). Do sự suy yếu của thị trường chung, và triển vọng thị trường đã được hạ xuống đèn đỏ từ ngày 23 tháng 7, Elibook Team khuyến nghị đóng lệnh lãi nhẹ ở cổ phiếu này và chờ đợi thời điểm trở lại thuận lợi hơn.