Phân tích Doanh Nghiệp

HDG: tiết giảm chi phí lãi vay giúp lợi nhuận quý 2 tăng +46% yoy, khớp dự báo. Dự báo lợi nhuận nửa sau 2024 tăng 37% so với nửa đầu năm

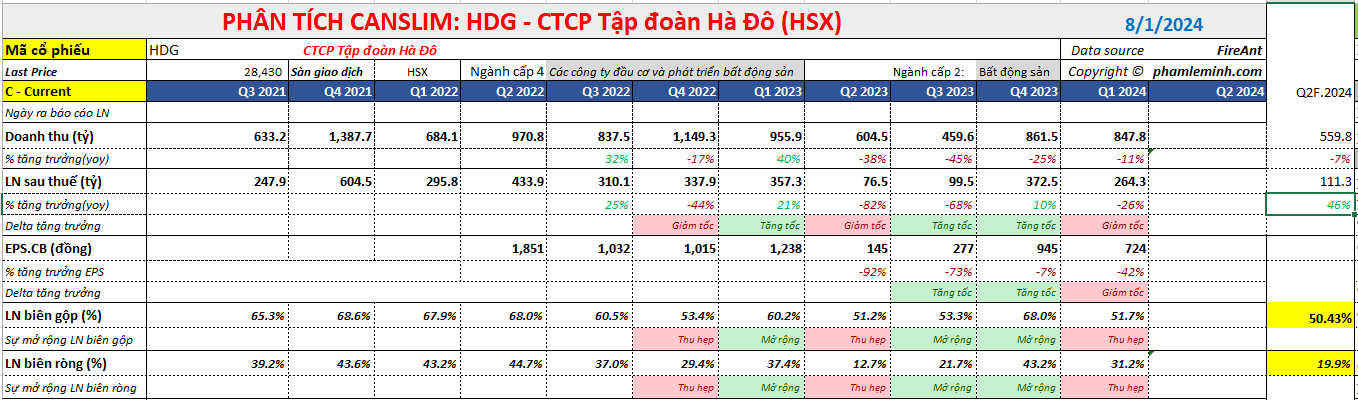

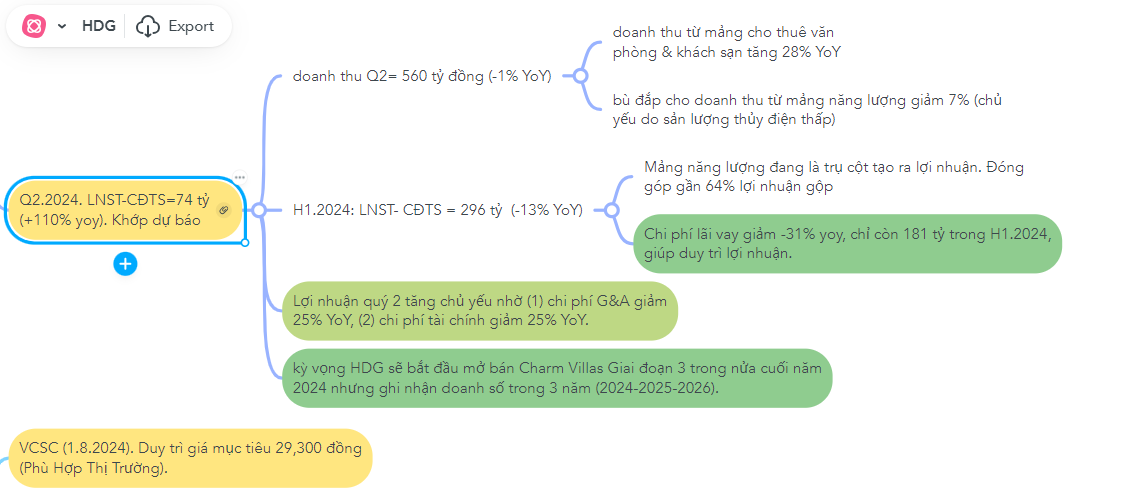

CTCP Tập đoàn Hà Đô (HDG) công bố KQKD quý 2/2024 với LNST sau lợi ích CĐTS báo cáo đạt 74 tỷ đồng (+110% YoY), dựa trên doanh thu đạt 560 tỷ đồng (-1% YoY). Con số lợi nhuận vừa khớp với dự báo của Vietcap.

Trong nửa đầu năm 2024, doanh thu và LNST sau lợi ích CĐTS báo cáo lần lượt đạt 1,400 tỷ đồng (-7% YoY) và 296 tỷ đồng (-13% YoY).

Trong bối cảnh thiếu nguồn thu từ mảng bất động sản, mảng năng lượng đang là trụ cột lợi nhuận cho HDG, với tỷ trọng đóng góp 64% vào lợi nhuận gộp, vì thế chúng tôi tập trung quan sát mảng này.

Công suất mảng năng lượng của HDG hiện nay là 460 MW, bao gồm 5 thủy điện +2 điện mặt trời +1 điện gió. Trong đó 2 dự án điện mặt trời đang bị dính pháp lý, còn lại đã đi vào hoạt động.

HDG được cho là hưởng lợi từ Quy Hoạch Điện VIII và mua bán điện trực tiếp (DPPA) vừa được thông qua.

Cơ chế DPPA: Cơ sở để tái khởi động đầu tư năng lượng tái tạo, sớm nhất vào đầu năm 2025

Do ảnh hưởng của El Nino, doanh thu của mảng năng lương sụt giảm -7% yoy trong quý 2. Biên lợi nhuận gộp mảng năng lượng quý 2 đạt 57%, giảm so với 64% của quý 1.

Điều này kéo theo biên lợi nhuận gộp toàn công ty quý 2 bị sụt giảm xuống 50.4% so với 51.7% của quý 1.

Về mảng bất động sản, HDG sẽ bắt đầu mở bán Charm Villas Giai đoạn 3 trong nửa cuối năm 2024 nhưng ghi nhận doanh số trong 3 năm (2024-2025-2026).

Hiện giá cổ phiếu HDG đang nằm dưới MA50 ngày, phản ứng yếu với thông tin lợi nhuận quý 2.

Câu chuyện quý 2 của HDG được trình bày trong mindmap.

Elibook đánh giá HDG đang ở trong giai đoạn nỗ lực hồi phục khó khăn từ cả khía cạnh hoạt động kinh doanh đến quản trị doanh nghiệp. Chủ tịch Nguyễn Trọng Thông đã nghỉ hưu sau 20 năm phát triển doanh nghiệp và đang trong giai đoạn chuyển giao lãnh đạo cho con trai là ông, Nguyễn Trọng Minh, hiện đang là Phó chủ tịch HĐQT.

Với sự khó khăn của ngành bất động sản hiện nay, HDG đang thu mình chờ thời và sống dựa vào mảng năng lượng. Công ty tìm cách tiết giảm chi phí hoạt động và chi phí lãi vay để đảm bảo lợi nhuận ở mức vừa phải.

Chúng tôi đánh giá HDG là doanh nghiệp có quỹ đất tốt nhưng đang gặp điểm nghẽn pháp lý và cần phải chờ đợi thời cơ. Elibook Team không giao dịch ở HDG ở thời điểm hiện tại.

Update ngày 14/8/2024

Cập nhật đánh giá sau báo cáo tài chính quý 2, CTCK Rồng Việt (VDSC) giữ nguyên giá mục tiêu 28,390 đồng, với khuyến nghị Tích Lũy. VDSC dự báo lợi nhuận ròng sau lợi ích cổ đông thiểu số ở nửa sau năm 2024 tăng 37% so với nửa đầu năm, đạt 405 tỷ (tăng +27% yoy).

Sự phục hồi lợi nhuận này nhờ mảng năng lượng phục hồi nhẹ, với kỳ vọng xác suất La Nina tăng lên đáng kể vào tháng 8 và tháng 9. Bên cạnh đó, công ty tiếp tục tiết kiệm chi phí hoạt động và chi phí lãi vay như quý 2.

Như vậy, lợi nhuận ròng của cổ đông công ty mẹ cả năm 2024 được VDSC dự báo ở mức 700 tỷ (+5% yoy), bằng khoảng 90% kế hoạch của công ty.

Sau cuộc gặp gỡ với lãnh đạo doanh nghiệp, VDSC đánh giá việc triển khai bán hàng Charm Villa giai đoạn 3 trong cuối năm 2024 có mức độ hấp thụ vừa phải. Công ty sẽ còn chờ hướng dẫn về cơ chế đàm phán giá để chính thức triển khai các dự án năng lượng tái tạo mới.

Chú ý, vào ngày 13 tháng 8, Bộ Công An tiến hành điều tra 32 dự án điện tái tạo, trong đó có GEG (nằm sàn) và Trung Nam.

.

Trong cuộc gặp gỡ với doanh nghiệp HDG gần đây, Công ty đã có chia sẻ về tiến độ các dự án hiện tại:

- Với các dự án BĐS nhà ở, Công ty duy trì triển khai bán hàng với dự án Charm Villa – giai đoạn 03 (sản phẩm chính là biệt thự) trong cuối năm 2024, tuy nhiên sẽ đánh giá về mức độ hấp thu của thị trường để đưa ra phương án bán hàng hợp lý. Với các dự án đang vướng pháp lý tại TP. HCM (Minh Long, Green Lane), Công ty kì vọng chương trình thí điểm – thực hiện dự án nhà ở thương mại thông qua nhận quyền sử dụng đất với đất khác – được thông qua sẽ giúp Công ty hoàn thành pháp lý các dự án này.

- Với các dự án năng lượng tái tạo (NLTT), Công ty vẫn đang chờ quy định hướng dẫn về cơ chế đàm phán giá cho các dự án NLTT, trong đó kì vọng có hướng dẫn chi tiết trong cuối năm 2024, để Công ty có thể triển khai đầu tư các dự án trong năm 2025 (thời gian từ lúc mời thầu thiết bị đến lúc hoàn thành dự án kéo dài khoảng 18 tháng).

- Với các dự án thủy điện, công ty đang triển khai 02 dự án thủy điện quy mô nhỏ (Sơn Linh và Sơn Nham), trong đó Sơn Nham đang trong quá trình xây dựng và kì vọng có thể vận hành trong cuối năm 2026.