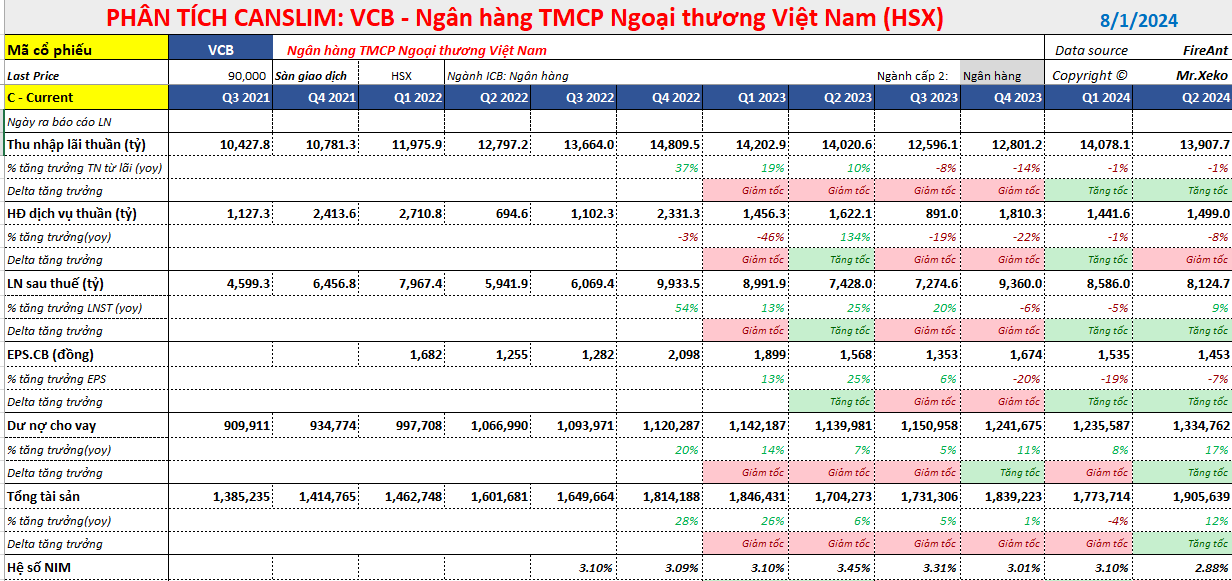

Phân tích Doanh Nghiệp

VCB: lợi nhuận quý 2 tăng nhẹ +9%yoy nhờ cắt giảm chi phí dự phòng.

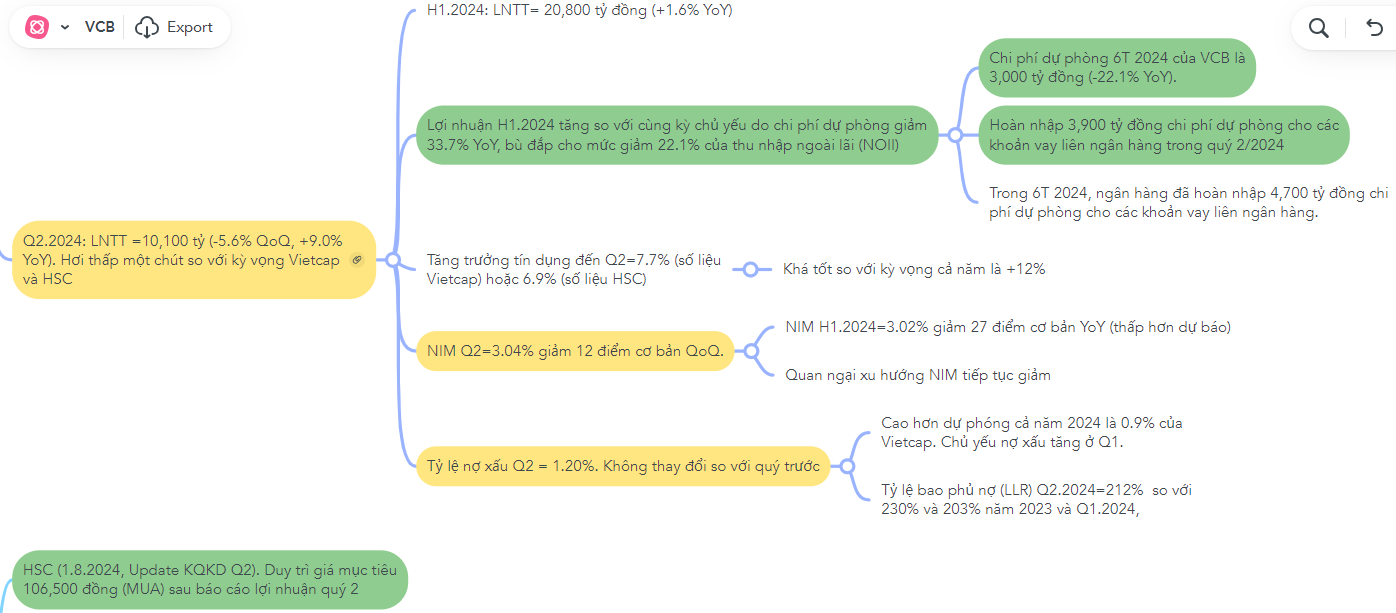

Ngân hàng TMCP Ngoại thương Việt Nam (VCB) công bố LNTT quý 2/2024 đạt 10,100 tỷ đồng (-5.6% QoQ, +9.0% YoY). Con số này thấp hơn một chút so với kỳ vọng của Vietcap và HSC.

Lũy kế 6 tháng đầu năm, thu nhập từ HĐKD (TOI) đạt 34,000 tỷ đồng (-5.4% YoY) và LNTT đạt 20,800 tỷ đồng (+1.6% YoY).

Trong bối cảnh xu hướng NIM tiếp tục sụt giảm, VCB đã tìm cách cắt giảm chi phí để duy trì lợi nhuận.

NIM quý 2/2024 giảm 12 điểm cơ bản QoQ xuống 3.04%. NIM 6T 2024 giảm 27 điểm cơ bản YoY xuống 3.02%. CTCK HSC nói: ” Bên cạnh những xu hướng về lãi suất đã được dự báo trước, cùng với thực tế là hầu hết các khoản vay được giải ngân vào cuối tháng 6 và có kỳ hạn ngắn, tỷ lệ NIM phải đối diện với nhiều áp lực là điều dễ hiểu”.

Dựa trên chất lượng tài sản khá tốt, VCB đã trích lập 1,500 tỷ đồng chi phí dự phòng (giảm 40% yoy) trong Q2/2024, tương đương mức đã trích lập trong Q1/2024. Trong đó, chi phí dự phòng các khoản cho vay khách hàng là 5,500 tỷ đồng và hoàn nhập dự phòng 3,950 tỷ đồng cho vay liên ngân hàng (đã trích lập hồi Q4.2023).

Chất lượng tài sản của VCB vẫn khá vững chắc khi tỷ lệ nợ xấu trong quý 2 vẫn được giữ nguyên ở mức 1.2%.

Câu chuyện quý 2 của VCB được tóm tắt trong mindmap.

Với vai trò là cổ phiếu vốn hóa lớn, cổ phiếu VCB thường được dùng đẩy tăng giữ chỉ số. Sau khi giảm -15% từ đỉnh tháng 3, cổ phiếu VCB tìm thấy hỗ trợ quanh MA200 ngày. Do đó, mặc dù lợi nhuận quý 2 không hề tích cực, cổ phiếu VCB vẫn được dòng tiền tìm thấy và tăng +1.9% trong ngày 31 tháng 7, sau khi kết quả kinh doanh được hé lộ.