TTCK Thế giới

Nasdaq rơi hơn 400 điểm khi báo cáo việc làm NFP kích hoạt nỗi lo sợ suy thoái kinh tế

Tin tức xấu về việc làm Mỹ châm ngòi đợt bán tháo trên toàn cầu

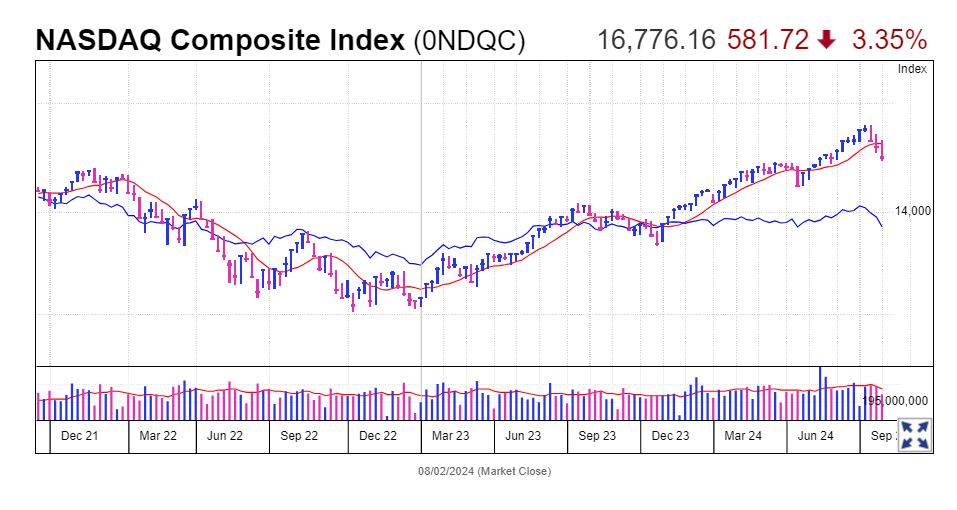

Thị trường chứng khoán toàn cầu tiếp tục lao dốc vào ngày thứ sáu với Nasdaq rơi hơn 400 điểm, khi sự chậm lại mạnh mẽ trong việc tuyển dụng của Mỹ đã gây áp lực lên thị trường, vốn đang chao đảo vì sự suy giảm của cổ phiếu bán dẫn.

Chỉ số Nasdaq Composite giảm 2.4%, đẩy mức giảm của nó kể từ mức đỉnh cao nhất mọi thời đại vào ngày 11/7 lên hơn 10%. Sự sụt giảm diễn ra sau một loạt kết quả kinh doanh công nghệ kém thuyết phục, cũng như dữ liệu cho thấy nền kinh tế lớn nhất thế giới chỉ tạo thêm 114,000 việc làm trong tháng 7, thấp hơn nhiều so với dự kiến là 175,000 việc làm. S&P 500 giảm 2%, khi Phố Wall tiếp tục đà giảm của ngày thứ năm.

Lợi suất trái phiếu Mỹ giảm mạnh sau dữ liệu việc làm, khi các nhà đầu tư chuyển sang sự an toàn của trái phiếu Kho bạc và đặt cược rằng Cục Dự trữ Liên bang (Fed), đã giữ nguyên lãi suất vào thứ tư, sẽ buộc phải phản ứng với một nền kinh tế suy yếu bằng cách cắt giảm nhanh chóng chi phí vay mượn.

Lợi suất trái phiếu 10 năm giảm 0.15 điểm phần trăm xuống 3.82%, mức thấp nhất kể từ tháng 12. Các nhà đầu tư hiện dự kiến Fed sẽ cắt giảm lãi suất hơn một điểm phần trăm vào cuối năm.

Steven Blitz, nhà kinh tế trưởng của Mỹ tại TS Lombard, cho biết: “Fed đã tung đồng xu một lần nữa vào thứ Tư và họ đã bị chứng minh là sai”. Số liệu việc làm “không báo hiệu suy thoái nhưng Fed phải hành động và việc cắt giảm 0.5 điểm phần trăm vào tháng 9 hiện đã chắc chắn nằm trên bàn”.

Sự giảm điểm này khiến một thước đo độ biến động của thị trường chứng khoán Mỹ nhảy vọt lên mức cao nhất kể từ cuộc khủng hoảng ngân hàng khu vực năm ngoái.

Chỉ số VIX đo lường sự biến động dự kiến của S&P 500 – được gọi là “đồng hồ đo nỗi sợ hãi” của phố Wall – đã tăng lên mức 29.5 điểm vào cuối buổi sáng tại New York, chỉ thấp hơn mức cao trong ngày đạt được vào tháng 3/2023 sau sự sụp đổ của Silicon Valley Bank.

Charlie McElligott, một chiến lược gia về phái sinh cổ phiếu tại Nomura, cho biết: “Đột nhiên biến động đang trở nên điên rồ hoàn toàn”.

Báo cáo việc làm dường như đã xác nhận lo ngại về sự suy thoái

Báo cáo việc làm dường như đã xác nhận lo ngại về sự suy thoái, cho thấy sự yếu kém trên toàn bảng, trong cả khảo sát của người sử dụng lao động và hộ gia đình. Bộ Lao động cho biết “không có tác động rõ ràng” từ bão Beryl. Tuy nhiên, nhà kinh tế học Ernie Tedeschi cho biết số lượng công nhân bị thời tiết xấu buộc phải nghỉ việc đã tăng vọt từ 368,000 vào tháng 6 lên 580,000 vào tháng 7. Một yếu tố lịch (calendar effect), do tuần khảo sát giữa tháng không bao gồm kỳ trả lương ngày 15 tháng 7, cũng được coi là yếu tố có thể kìm hãm mức tăng lương hàng tháng.

Tuy nhiên, dữ liệu việc làm yếu đang được chấp nhận theo giá trị thực tế, sau một số tín hiệu vào thứ Năm đã làm dấy lên lo ngại về sự suy thoái kinh tế mạnh. Chúng bao gồm sự gia tăng các đơn xin trợ cấp thất nghiệp ban đầu, chỉ số hoạt động nhà máy của Viện Quản lý Cung ứng (Institute for Supply Management) giảm sâu hơn vào vùng suy thoái và Amazon.com (AMZN) cảnh báo về sự thận trọng ngày càng tăng của người tiêu dùng.

Báo cáo việc làm: Những điểm đạt và hạn chế

Tổng số việc làm tăng 114.000 đã thấp hơn nhiều so với dự báo 180,000 của các nhà kinh tế, theo Econoday. Các nhà tuyển dụng trong khu vực tư nhân chỉ tạo thêm được 97,000 việc làm, thấp hơn so với dự báo 155,000. Số việc làm của chính phủ tăng 17,000.

Số liệu tuyển dụng trong tháng 5 và tháng 6 được điều chỉnh giảm tổng cộng 29,000 việc làm do việc tuyển dụng của chính phủ ít hơn so với ước tính trước đó. Thu nhập trung bình theo giờ tăng 0.2% trong tháng 7, thấp hơn so với dự báo 0.3%. Tăng trưởng lương 12 tháng là 3.6%, thấp hơn so với dự báo 3.7%, do tăng trưởng lương giảm xuống mức thấp nhất kể từ tháng 5 năm 2021.

Dữ liệu từ phía người sử dụng lao động cho thấy số giờ làm việc trung bình mỗi tuần giảm từ 34.3 giờ xuống 34.2 giờ. Sự sụt giảm đó đã bù đắp cho mức tăng khiêm tốn của thu nhập trung bình theo giờ, dẫn đến tổng mức lương trì trệ trên toàn nền kinh tế Mỹ vào tháng 7.

Tỷ lệ thất nghiệp tăng lên 4.3% trái ngược với dự đoán về mức ổn định 4.1%.

Theo trang FedWatch của CME Group, hị trường hiện dự đoán 86% khả năng cắt giảm lãi suất ít nhất 1% vào cuối năm, tăng từ 41% trước báo cáo việc làm. Hiện tại, thị trường đang định giá 45.6% khả năng cắt giảm lần thứ năm 0.25 điểm phần trăm vào cuối năm, tăng từ 2.5% vào thứ Năm.

Trong cuộc họp báo sau khi cập nhật chính sách vào thứ tư, Chủ tịch Cục Dự trữ Liên bang Jerome Powell cho biết các thành viên của ủy ban thiết lập lãi suất chưa đưa ra khả năng cắt giảm lãi suất nửa điểm.

Ông nói rằng mức độ suy giảm đáng kể hơn của thị trường lao động có thể khiến Fed thay đổi hướng đi. Ông lưu ý rằng sự gia tăng tỷ lệ thất nghiệp là một trong những yếu tố mà Fed sẽ tìm kiếm.

Dạo Quanh Toàn Cầu

Ở nơi khác, chỉ số chuẩn Topix của Tokyo, đạt mức đỉnh cao kỷ lục vào tháng trước, đã giảm 6% trong mức giảm một ngày lớn nhất kể từ năm 2016, giữa những lo ngại về lợi nhuận của doanh nghiệp sau khi Ngân Hàng Trung Ương Nhật Bản bất ngờ tăng lãi suất vào thứ tư đã thúc đẩy đồng yên tăng cao hơn nhiều so với dự kiến của nhiều người.

Đợt bán tháo lan rộng sang châu Âu, nơi chỉ số Stoxx Europe 600 giảm 2.7%.

Lo ngại về sự chậm lại đã chấm dứt đột ngột một đợt tăng giá của các cổ phiếu nhỏ hơn của Mỹ. Chỉ số Russell 2000 giảm hơn 3% trong ngày thứ hai liên tiếp và đang trên đà giảm mạnh nhất trong một tuần trong hơn một năm.

Đợt bán tháo ở Nhật Bản đã được thúc đẩy bởi các nhà đầu tư bán lẻ sử dụng đòn bẩy lớn đổ xô thoát khỏi một quỹ ETF phổ biến, quỹ Nomura NF Nikkei 225 ETF, các nhà giao dịch cho biết. ETF này đóng cửa giảm 11.46% hôm qua khi các nhà đầu tư cá nhân đổ xô để ngăn chặn thua lỗ.

Một nhà môi giới tại một công ty chứng khoán Nhật Bản cho biết: “Đó là một cơn điên loạn chốt lời. Các quỹ lớn đang giảm rủi ro và Nhật Bản đang bị ảnh hưởng nặng nề nhất”.

Giá dầu giảm mạnh xuống mức thấp nhất trong hai tháng vào hôm qua sau khi số liệu việc làm của Mỹ thấp hơn dự kiến đã làm dấy lên lo ngại về tình trạng thị trường lao động tại nền kinh tế lớn nhất thế giới.

Giá dầu Brent, tiêu chuẩn toàn cầu, giảm 3.2% xuống còn 76.95 USD/thùng, mức thấp nhất kể từ ngày 5/6. Dầu thô Tây Texas (WTI) của Mỹ, giảm 3.5% xuống còn 73.59 USD/thùng.

Giá dầu đã biến động mạnh trong những tuần gần đây, với giá Brent giao dịch dưới 80 USD vào đầu tháng 6 trước khi tăng lên mức cao nhất là 87.95 USD vào ngày 5/7.

Lo ngại của nhà đầu tư về nhu cầu yếu kém của Trung Quốc cũng đã gây áp lực lên các mặt hàng hóa bao gồm đồng, nhôm, chì và kẽm.

Triển vọng nhu cầu của Mỹ chậm lại có thể sẽ tiếp tục thúc đẩy đợt bán tháo, ngay cả khi các thành viên OPEC+, dẫn đầu là Saudi Arabia và Nga, đồng ý tăng dần sản lượng từ tháng 10 trở đi.

Sự sụt giảm hôm qua cho thấy mức tăng giá dầu vào đầu tuần này do căng thẳng gia tăng ở Trung Đông đã không kéo dài.

Ole Hansen, trưởng bộ phận chiến lược hàng hóa tại Saxo, cho biết: “Những lo ngại về Trung Quốc đã được nối tiếp bởi những lo ngại về Mỹ và trên hết, OPEC dường như đang bám sát kế hoạch tăng sản lượng của mình ít nhất là trong thời điểm hiện tại”, ông dự báo giá Brent sẽ giao dịch trong khoảng từ 75 đến 80 USD trong ngắn hạn.

Số liệu việc làm tháng 7 của Mỹ đã châm ngòi cho một đợt bán tháo mới trên thị trường chứng khoán vốn đã chịu áp lực sau một loạt báo cáo kết quả kinh doanh kém thuyết phục từ các nhóm công nghệ lớn trước đây.

Lợi suất trái phiếu Trung Quốc đạt mức thấp kỷ lục bất chấp cảnh báo bong bóng từ ngân hàng trung ương

Lợi suất trái phiếu Trung Quốc đã giảm xuống mức thấp kỷ lục khi các nhà đầu tư phản ứng với lực lượng giảm phát trong nền kinh tế lớn thứ hai ,và phớt lờ những cảnh báo lặp đi lặp lại của ngân hàng trung ương rằng một bong bóng đang hình thành trên thị trường trái phiếu chính phủ.

Lợi suất trái phiếu 10 năm, di chuyển ngược với giá, đã giảm xuống 2.13% vào thứ Năm, trong khi lãi suất trái phiếu 30 năm cũng giảm xuống 2.37%.

Các nhà đầu tư đã thách thức những cảnh báo của Ngân hàng Nhân dân Trung Quốc (PBoC) rằng việc mua bán điên cuồng có nguy cơ tạo ra một cuộc khủng hoảng ngân hàng kiểu Silicon Valley Bank.

Tháng trước, ngân hàng trung ương đã tiết lộ sự sẵn sàng can thiệp vào thị trường lần đầu tiên trong nhiều thập kỷ để ngăn chặn sự sụt giảm mạnh về lợi suất dài hạn.

Larry Hu, nhà kinh tế Trung Quốc tại Macquarie ở Hồng Kông, cho biết: “PBoC đã chiến đấu với các nhà đầu tư trái phiếu về tỷ lệ dài hạn trong một thời gian nhưng cho đến nay thành công hạn chế”.

Sự tự tin của các nhà đầu tư vào nợ chính phủ Trung Quốc đã được củng cố bởi nền kinh tế nội địa chật vật.

Nền kinh tế Trung Quốc tăng trưởng 4.7% so với cùng kỳ năm trước trong quý thứ hai, chịu ảnh hưởng bởi nhu cầu tiêu dùng yếu và sự chậm lại kéo dài của bất động sản.

Hoạt động sản xuất của nước này giảm trong tháng thứ ba liên tiếp vào tháng 7 trong khi CPI vẫn chỉ ở mức quanh mức 0. Sự chậm lại đã đẩy các nhà đầu tư ra khỏi cổ phiếu và bất động sản và vào trái phiếu chính phủ dài hạn trong năm nay.

Khi nền kinh tế nội địa chật vật phục hồi, các nhà đầu tư đã đặt cược rằng lợi suất sẽ giảm hơn nữa khi các nhà hoạch định chính sách Trung Quốc buộc phải can thiệp sâu hơn vào nền kinh tế. Điều đó có thể có nghĩa là cắt giảm lãi suất để kích thích nhu cầu của nhà đầu tư, gây áp lực giảm lợi suất.

Nhưng điều đó đã làm gia tăng áp lực lên PBoC khi cố gắng nâng lãi suất để ngăn chặn bong bóng xuất hiện.

Một trong những vũ khí của ngân hàng trung ương là gây ảnh hưởng đến lãi suất thị trường mà các ngân hàng cho nhau vay và bán trái phiếu chính phủ trên thị trường thứ cấp để hỗ trợ lợi suất.

Nhưng tuần trước, trong một sự thay đổi chính sách, NHTQ đã gây bất ngờ cho thị trường với việc cắt giảm lãi suất liên ngân hàng và không giải thích cách họ sẽ tiếp tục bảo vệ lợi suất ở mức lãi suất thấp hơn. Sự đảo ngược đó đã kích hoạt một vòng mua trái phiếu chính phủ mạnh mẽ khác.

Một giám đốc điều hành cấp cao của một ngân hàng châu Âu tại Hồng Kông cho biết: “Vấn đề chính hiện tại là độ tin cậy của PBoC không đủ mạnh, đó là lý do tại sao cuộc chiến với thị trường vẫn còn gay gắt và tại sao những lời cảnh báo bằng lời nói hầu như không hiệu quả”.

“Cuối cùng, ngân hàng trung ương luôn có thể thắng thế [trong cuộc chiến]. Nhưng sức mạnh của độ tin cậy của nó quyết định chi phí chiến thắng của nó”.