Phân tích Doanh Nghiệp

CTD: lợi nhuận ròng quý 2 tăng +95% yoy nhờ doanh thu mảng xây dựng tăng và biên lợi nhuận gộp cải thiện

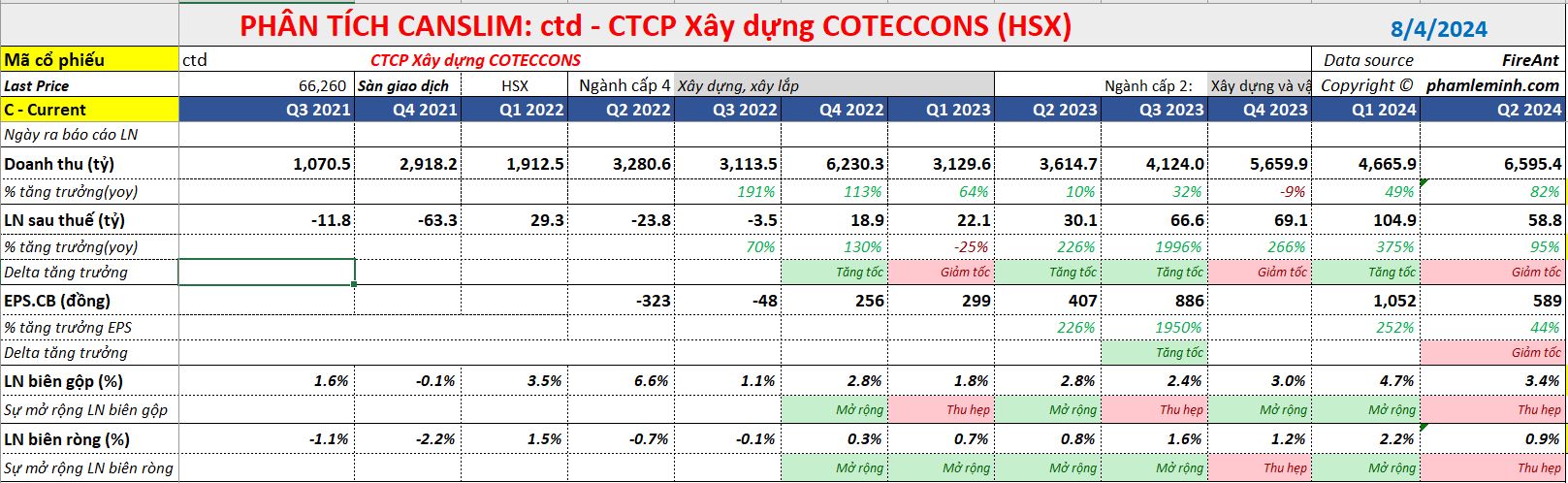

CTCP Xây Dựng Coteccon (mã CTD) công bố KQKD Q4 cho niên độ tài chính kết thúc vào tháng 6/2024 (NĐTC 2023-2024), với lợi nhuận ròng đạt 58 tỷ đồng (giảm -43.9%QoQ nhưng tăng +95.2% yoy), dựa trên doanh thu đạt 6,600 tỷ đồng (tăng +41.4%QoQ và +82.4%yoy). Con số này khớp với dự phóng của CTCK HSC.

Nếu không tính đến chi phí dự phòng và các chi phí khác, lợi nhuận HĐKD cốt lõi sẽ đạt khoảng 115 tỷ đồng, tăng 28.7% so với cùng kỳ nhưng giảm 36.6% so với quý trước.

Động lực thúc đẩy lợi nhuận đến từ doanh thu mảng xây dựng tăng lên, tăng 82.6%yoy và 41.5% QoQ, và biên lợi nhuận gộp cải thiện so với cùng kỳ.

Biên lợi nhuận ròng quý 4 theo niên độ kế toán, giảm xuống 0.9% từ mức 2.2% trong quý 3, do chi phí quản lý tiếp tục tăng lên mức 193.7 tỷ đồng, tương ứng tăng 7.1% so với quý trước và 61.1% so với cùng kỳ do các chi phí khác tăng mạnh (trong khi chi phí quản lý trong các quý trước bị ảnh hưởng bởi chi phí trích lập dự phòng các khoản phải thu khó đòi).

Chi phí dự phòng các khoản phải thu khó đòi – giảm đáng kể 26.7%QoQ và 5.5% yoy, đạt 69 tỷ đồng, tiếp tục giảm áp lực lên lợi nhuận ròng. Khoản mục này vẫn còn tương đối đáng kể vì công ty đã trích lập tổng cộng 250 tỷ đồng dự phòng cho NĐTC 2023-2024.

Như vậy, LNST của CTD trong niên độ tài khóa 2023-2024 là 299 tỷ đồng (tăng gấp 4.4 lần so với NĐTC 2022-2023 ), cao hơn 21.7% so với dự báo của CTCK HSC, dựa trên doanh thu đạt 21,000 tỷ đồng (tăng trưởng 3.8%). Con số doanh thu cao hơn 17% so với dự phóng của CTCK HSC.

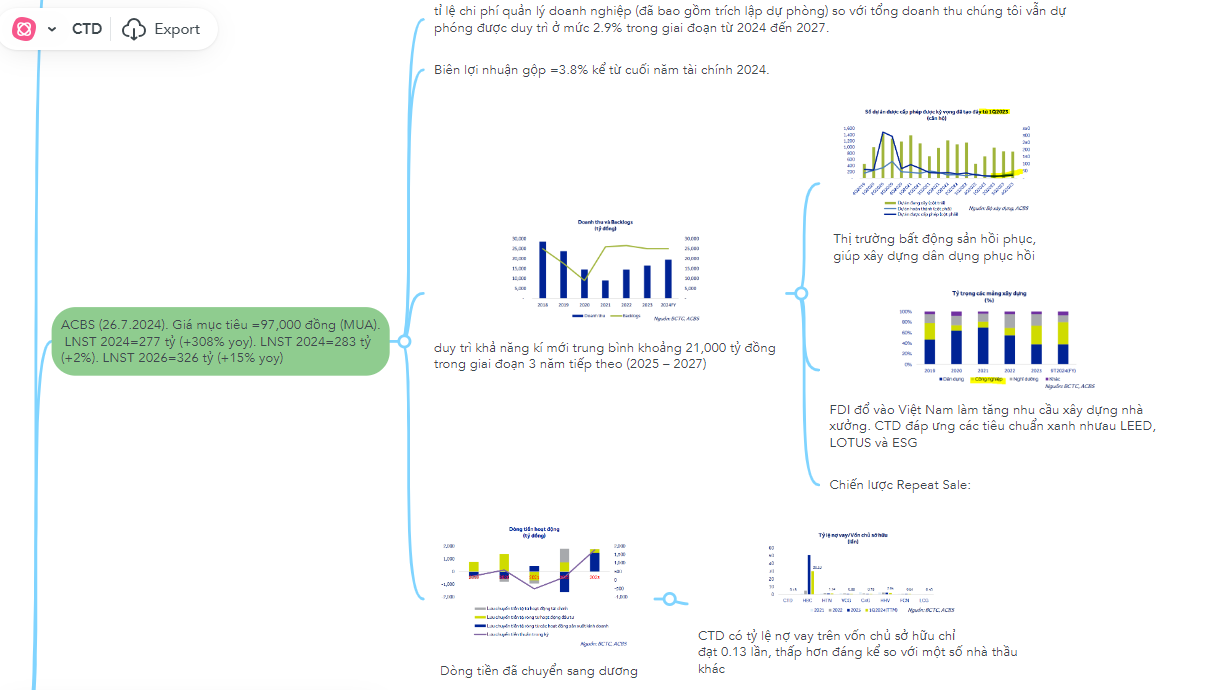

Câu chuyện của CTD được tóm tắt trong mindmap

Có nên mua CTD vào lúc này?

Mặc dù có kết quả kinh doanh tích cực, nhưng giá cổ phiếu CTD vẫn giảm -2% sau thông tin lợi nhuận được công bố. Hiện cổ phiếu đang nằm dưới MA50 ngày. Cổ phiếu do đó cần có thời gian xây lại nền giá sau một thời gian tăng mạnh trong năm 2023.

Nhà đầu tư nên chờ đợi giao dịch ở thời điểm hợp lý.

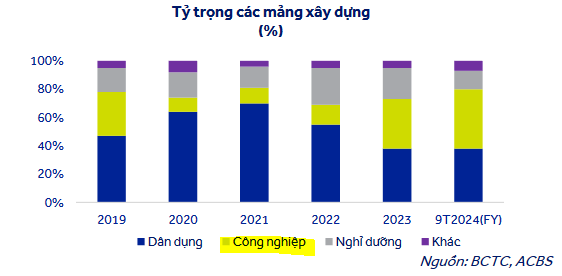

CTD vẫn là cổ phiếu có nền tảng tốt, và đang trở lại vị thế số 1 trong ngành xây dựng. Công ty đang hưởng lợi nhờ dòng vốn FDI đổ vào Việt Nam và mục tiêu của công ty là nâng tỷ trọng mảng xây lắp công nghiệp lên 45% trong tổng backlog.

Theo CTCK HSC, xu hướng M&A đang xuất hiện trong ngành xây dựng khi nhiều doanh nghiệp bị xóa sổ trong thời gian qua. Việc mã cổ phiếu HBC bị hủy niêm yết sẽ mang lại lợi thế cho CTD trong việc thu hút dòng tiền.

CTCK HSC duy trì khuyến nghị mua CTD với mục tiêu giá 87,000 đồng sau khi cập nhật KQKD quý 2.

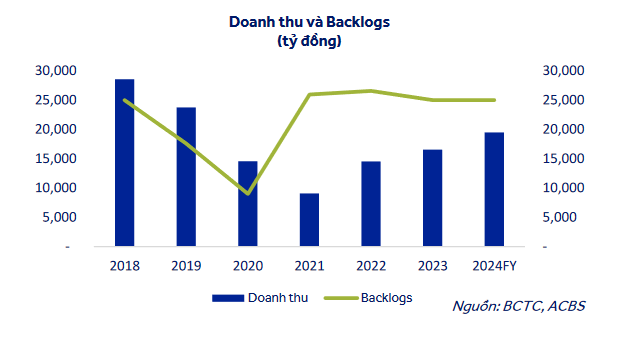

Trong báo cáo lần đầu vào ngày 26 tháng 7, CTCK ACBS đưa ra khuyến nghị MUA với giá mục tiêu 97,000 đồng, và là người lạc quan nhất trong số các CTCK về doanh nghiệp xây dựng này. ACBS cho rằng CTD vẫn giữ vững vị thế công ty xây dựng hàng đầu Việt Nam với backlogs gần 25,000 tỷ, và một trong số ít công ty xây dựng ở Việt Nam có thể đáp ứng công nghệ xanh như tiêu chuẩn LEED, LOTUS, ESG.

ACBS cho rằng, ngành bất động sản phục hồi sẽ giúp mảng xây lắp dân dục phục hồi từ nửa cuối năm 2024, trong khi CTD tiếp tục hưởng lợi từ dòng vốn FDI giúp nhu cầu xây dựng nhà xưởng tăng cao. Tính đến tháng 3/2024, tỷ trọng xây dựng công nghiệp là 38%, cao hơn 14% của năm 2022. Điều giúp tăng biên lợi nhuận của công ty.

Tóm tắt quan điểm của ACBS về CTD trong mindmap