Phân tích Doanh Nghiệp

PNJ: Tăng trưởng lợi nhuận quý 2 tăng +27% yoy, vượt kỳ vọng, nhưng ngành nữ trang được dự báo tăng trưởng chậm lại

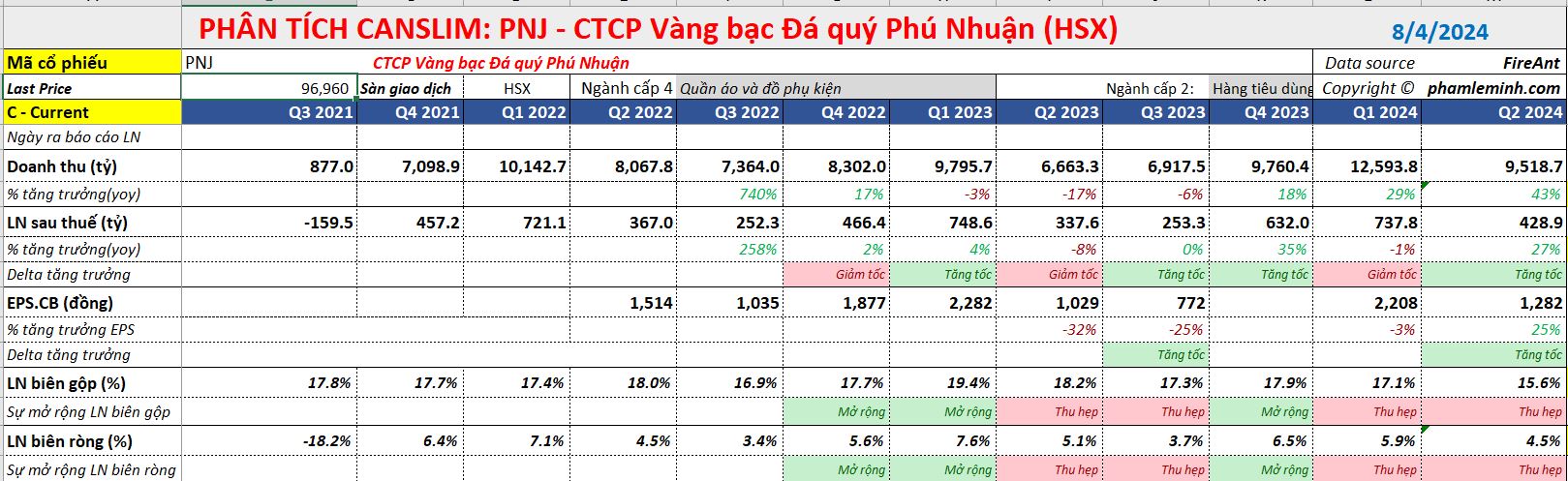

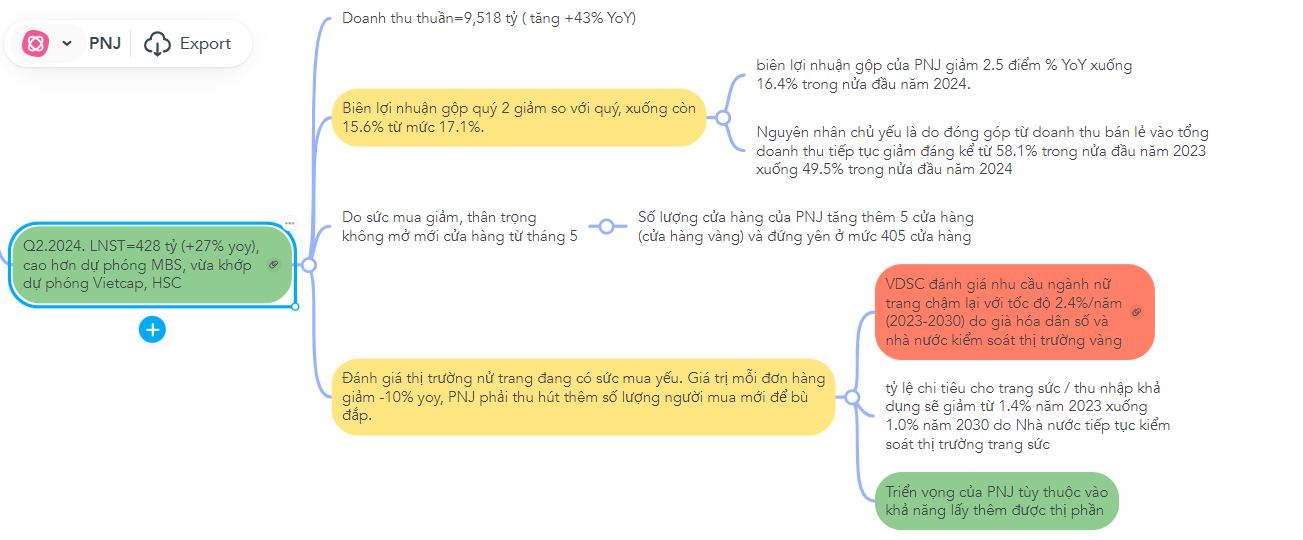

CTCP Vàng Bạc Đá Quý Phú Nhuận (PNJ) công bố lợi nhuân ròng quý 2 đạt 428 tỷ, tăng +27% YoY, dựa trên doanh thu thuần tăng 43% YoY, đạt 9,518 tỷ, được dẫn dắt bởi doanh thu bán vàng miếng tăng 105% YoY (trong đó chủ yếu nhờ doanh thu bán lẻ tăng mạnh 18% YoY.). Kết quả này tích cực hơn dự phóng của MBS (+13% yoy).

Như vậy, LNST trong nửa đầu năm đạt 1,200 tỷ đồng (+7% YoY). CTCK Vietcap nhận xét: ” con số lợi nhuận H1.204 hoàn thành 52% dự báo cả năm của chúng tôi. Doanh thu vượt dự báo của chúng tôi do doanh thu bán sỉ và doanh thu bán vàng miếng tăng trưởng mạnh, trong khi LNST thấp hơn nhẹ so với dự báo của chúng tôi do chi phí SG&A cao hơn dự kiến”

Chú ý trong tháng 6: Doanh thu thuần đạt 2,600 tỷ đồng (+18% YoY) và LNST đạt 116 tỷ đồng (+3% YoY). Trong tháng 6, doanh thu bán vàng miếng tăng 11% YoY nhưng giảm 59% MoM, chủ yếu là do biện pháp của Ngân hàng Nhà nước để kiểm soát giá vàng SJC bắt đầu từ tháng 6.

Giá vàng cao đang bào mòn biên lợi nhuân: Biên lợi nhuận gộp quý 2 giảm so với quý, xuống còn 15.6% từ mức 17.1%. Tính chung, biên lợi nhuận gộp của PNJ giảm 2.5 điểm % YoY xuống 16.4% trong nửa đầu năm 2024.

Nguyên nhân chủ yếu là do đóng góp từ doanh thu bán lẻ vào tổng doanh thu tiếp tục giảm đáng kể từ 58.1% trong nửa đầu năm 2023 xuống 49.5% trong nửa đầu năm 2024. Ngoài ra, chi phí SG&A/doanh thu bán lẻ tăng 1.7 điểm % YoY (hơi cao một chút so với kỳ vọng).

Chi phí SG&A tăng 25% YoY trong nửa đầu năm 2024, chủ yếu do chi phí lương/marketing tăng lần lượt 36%/30% YoY. Thông tin từ CTCK HSC cho biết, Chi phí bán hàng & quản lý tăng do chi phí trả trước bất thường.

Cụ thể, Chi phí bán hàng & quản lý trong Q2/2024 tăng 22% yoy, do chi phí trả trước cho nhân công (tăng 37% so với cùng kỳ) và chi phí dịch vụ bên ngoài (bao gồm cả chi phí marketing, v.v. tăng 42% so với cùng kỳ). Chi phí thuê mỗi cửa hàng cũng tăng khoảng 7-8% so với cùng kỳ.

Trong bối cảnh nhu cầu giảm sút, PNJ đang thân trọng trong việc mở mới cửa hàng. Số lượng cửa hàng của PNJ tăng thêm 5 cửa hàng (cửa hàng vàng) so với cùng kỳ năm 2023 (nhưng đi ngang so với cuối tháng 5/2024), đạt 405 cửa hàng vào cuối tháng 6/2024. Con số này thấp hơn dự báo hiện tại của Vietcap là mở thêm 50 cửa hàng vàng mới trong năm 2024.

Khách hàng mới là động lực tăng trưởng chính, trong khi giá trị trung bình mỗi hóa đơn mua hàng tiếp tục giảm.

Trong nửa đầu năm 2024, mặc dù nhu cầu chung đối với trang sức vẫn kém tích cực nhưng doanh thu mảng bán lẻ của PNJ đã tăng trưởng tốt, tăng 14% yoy.

Theo BLĐ, khách hàng mới tăng trưởng mạnh và là động lực tăng trưởng chính cho PNJ trong nửa đầu năm 2024. PNJ đã thành công trong việc thu hút khách hàng mới từ các cửa hàng truyền thống nhỏ lẻ, trong bối cảnh các cửa hàng này gặp khó khăn do NHNN ban hành chính sách kiểm soát giá vàng.

Ngoài ra, khách hàng cũ cũng đã quay trở lại.

Trong khi đó, giá trị trung bình mỗi hóa đơn mua hàng trong nửa đầu năm 2024 vẫn thấp hơn 25% so với năm 2022. Trong năm 2023, giá trị trung bình mỗi hóa đơn mua hàng đã giảm hơn 10% và tiếp tục giảm với tỷ lệ tương tự trong nửa đầu năm 2024.

Tất cả các vùng đều đóng góp vào tăng trưởng doanh thu mảng bán lẻ, với vùng Đông Nam bộ có đóng góp lớn nhất. Phân loại theo khu vực, các tỉnh/thành phố cấp 2 và cấp 3 có mức tăng trưởng nhanh hơn đô thị cấp 1.

Câu chuyện của PNJ được tóm tắt trong mindmap

Triển vọng nửa cuối năm 2024: Doanh thu mảng vàng 24k sẽ hạ nhiệt

Do chính sách kiểm soát giá vàng của NHNN, BLĐ ước tính doanh thu mảng vàng 24k sẽ giảm nhiệt sau khi bùng nổ trong nửa đầu năm 2024. Trên thực tế, doanh thu mảng vàng 24k đã giảm đáng kể trong tháng 6/2024 (giảm 59% so với tháng trước).

Đối với doanh thu mảng bán lẻ, BLĐ tin rằng doanh thu trên mỗi cửa hàng sẽ tiếp tục tăng nhờ vào thế mạnh của Công ty về thiết kế, marketing và quản lý chuỗi bán lẻ. Tuy nhiên, tình trạng thiếu hụt nguyên liệu hiện là một thách thức mới đối với Công ty.

Cổ phiếu PNJ đang có phản ứng khá tốt sau báo cáo lợi nhuân quý 2 khi tăng 1.24% vào ngày thứ sáu. Đây là một trong những cổ phiếu khỏe mạnh hiếm hoi còn giữ trên MA50 ngày. Tuy nhiên, điều này là do PNJ gần như không tăng trong giai đoạn trước đó nên ít gặp phải lực cung chốt lời. Nhà đầu tư nên tiếp tục quan sát khả năng cổ phiếu xây lại được nền giá, khi thị trường trở lại xu hướng tăng để tham gia.

VDSC dự phóng thị trường vàng trang sức tăng trưởng chậm trong các năm tới

- Sau giai đoạn giảm tốc 2020 – 2022, thị trường vàng trang sức đã phục hồi nhẹ trong năm 2023 theo đà phục hồi của kinh tế vĩ mô.

- VDSC dự phóng thị trường trang sức giai đoạn 2023-2030 tăng trưởng với tốc độ 2.4%/năm. Tuy thu nhập khả dụng của người Việt Nam được dự báo tăng nhanh với tốc độ 7.7%/năm, chúng tôi cho rằng tỷ lệ chi tiêu cho trang sức / thu nhập khả dụng sẽ giảm từ 1.4% năm 2023 xuống 1.0% năm 2030 do Nhà nước tiếp tục kiểm soát thị trường trang sức, sự cạnh tranh từ các kênh đầu tư với lợi suất hấp dẫn (chứng khoán, bất động sản), và xu hướng già hóa dân số khiến cho người dân ưu tiên chi tiêu cho sức khỏe và chất lượng cuộc sống hơn nhu cầu làm đẹp và thể hiện vị trí xã hội.

Thị trường trang sức giảm tốc giai đoạn 2016-2023 (-0.6%/năm).

Thị trường trang sức Việt Nam ước tính giảm tốc nhẹ trong giai đoạn 2016-2023, từ 4.0 tỷ USD xuống còn 3.6 tỷ USD (-0,6%/năm) (Hình 1). Để loại bỏ ảnh hưởng của chu kỳ kinh tế, chúng tôi xem xét quy mô trung bình của thị trường trong hai giai đoạn: giai đoạn tăng trưởng 2016-2019 (trước covid), và giai đoạn suy giảm 2020-2022 (giai đoạn Covid và sau Covid). Theo đó, mức chi tiêu cho trang sức trong giai đoạn kinh tế suy giảm bình quân khoảng 3.1 tỷ USD/năm, thấp hơn mức chi tiêu 3.8 tỷ USD/năm trong giai đoạn tăng trưởng. Theo đà phục hồi của nền kinh tế, mức chi tiêu cho trang sức trong năm 2023 đạt hơn 3.6 tỷ USD, tăng 16.2% so với bình quân giai đoạn 2020 – 2022.

Có một điểm đáng lưu ý là trong khi thu nhập hàng tháng của người Việt Nam có xu hướng đi lên (+7.0%/năm, đạt gần 5 triệu VND/tháng) thì chi tiêu cho trang sức lại diễn biến theo hướng ngược lại. Điều này khiến cho tỉ lệ chi tiêu hàng tháng cho trang sức giảm qua các năm (Hình 2), từ 2.6% năm 2016 xuống 1.4% năm 2023.

Những điều này có thể được lí giải từ góc nhìn về chi tiêu cho trang sức với hai mục đích khác nhau – cất giữ tài sản và làm đẹp. Cụ thể, bên cạnh vàng miếng, trang sức vàng (18K, 24K) được xem vừa là trang sức làm đẹp vừa là kênh cất giữ tài sản. Dù vậy, từ sau khi nghị định 24/2012/NĐ-CP ban hành năm 2012 với mục tiêu siết hoạt động kinh doanh vàng và chống “vàng hóa” nền kinh tế, cộng với việc giá vàng thế giới duy trì mức thấp trong suốt giai đoạn 2013 – 2020 (Hình 3) đã làm giảm sức hấp dẫn của lớp tài sản này.

Thay vào đó, dòng tiền tiết kiệm/đầu tư dịch chuyển dần sang kênh đầu tư chứng khoán và bất động sản do mức sinh lời tốt trong cùng giai đoạn. Trong giai đoạn 2016-2023, quy mô thị trường bất động sản phình to từ 155.752 tỷ lên 205.205 tỷ, loại trừ yếu tố lạm phát (Hình 4). Vốn hóa thị trường chứng khoán / GDP cũng đi theo chiều hướng tăng từ 33.2% năm 2016 lên 44.2% năm 2023 (Hình 5).

Gần đây, NHNN xác định cần sửa đổi Nghị định 24/2012/NĐ-CP do những hạn chế của việc siết chặt hoạt động kinh doanh vàng. Tuy nhiên, NHNN cũng cho biết mục tiêu xuyên suốt vẫn là chống “vàng hóa” nền kinh tế, ổn định kinh tế vĩ mô, từng bước đưa nguồn lực vàng trong dân vào hoạt động sản xuất – kinh doanh. Chúng tôi cho rằng dù được sửa đổi, hoạt động kinh doanh vàng nói chung và trang sức vàng nói riêng vẫn sẽ bị kiểm soát (ngành kinh doanh có điều kiện) do các mục tiêu vĩ mô vừa nói trên; do đó, sẽ không có sự tăng trưởng đột biến về doanh số của thị trường vàng trang sức trong trung và dài hạn.

Thị trường trang sức dự kiến tăng 2.4%/năm trong giai đoạn 2023-2030.

Chúng tôi dự phóng thị trường trang sức giai đoạn 2023-2030 tăng với tốc độ 2,4%/năm, đạt 4,2 tỷ USD vào 2030. Mặc dù thu nhập khả dụng của người Việt Nam được dự báo tăng nhanh 7.7%/năm (theo World Economic Forum), chúng tôi cho rằng tỷ lệ chi tiêu cho trang sức/thu nhập khả dụng sẽ giảm theo xu hướng giảm trước đó, tiệm cận mức của các quốc gia tiêu thụ trang sức có đặc trưng giống Việt Nam như Trung Quốc và Ấn Độ ở mức ~1.0%, do các lí do sau:

- Với định hướng hiện tại của cơ quan quản lý đối với thị trường vàng như đã nói ở trên, chúng tôi cho rằng hoạt động kinh doanh vàng nói chung và trang sức vàng nói riêng vẫn sẽ bị kiểm soát.

- Các kênh đầu tư khác như chứng khoán và bất động sản sẽ vẫn là những kênh đầu tư tăng trưởng tài sản không thể thay thế, cạnh tranh với trang sức.

- Việt Nam là một trong các quốc gia có tốc độ già hóa dân số nhanh nhất thế giới. Những người từ 60 tuổi trở lên chiếm 11.9% tổng dân số vào năm 2019 và đến năm 2050, con số này sẽ tăng lên hơn 25,0%. Đến năm 2036, Việt Nam bước vào thời kỳ dân số già, chuyển từ xã hội “già hóa” sang xã hội “già” (theo Liên Hợp Quốc). Khi dân số Việt Nam ngày càng già hóa (Hình 6), nhu cầu chăm sóc sức khỏe và chất lượng cuộc sống sẽ trở thành ưu tiên khi so sánh với nhu cầu làm đẹp và thể hiện vị trí xã hội.

- Trung Quốc và Ấn Độ, hai cường quốc về tiêu thụ trang sức đang chứng kiến mức độ già hóa dân số nhanh, có tỷ lệ chi tiêu trang sức / thu nhập khả dụng ở mức thấp và giảm qua các năm trong vòng mười năm qua (Hình 7).