Phân tích Doanh Nghiệp

DGC: Lợi nhuận quý 2 giảm -1% yoy, kém hơn kỳ vọng. Triển vọng dài hạn vẫn tích cực nhờ pin xe điện và chất bán dẫn.

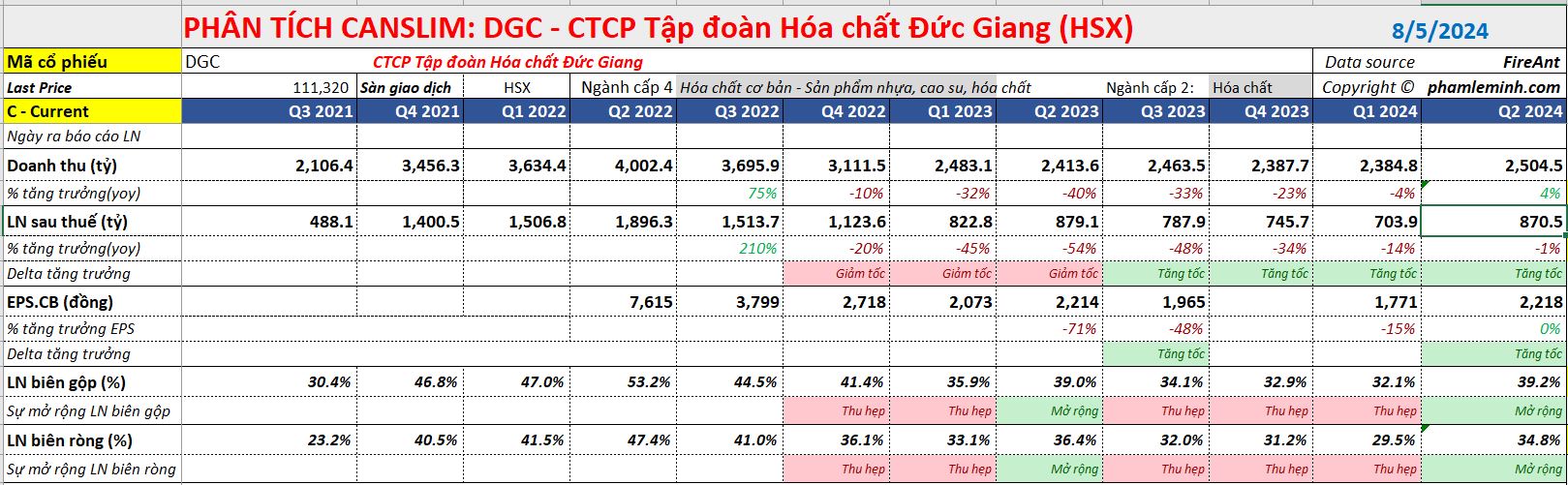

Công ty Cổ phần Tập đoàn Hóa chất Đức Giang (mã cổ phiếu DGC) công bố lãi ròng quý 2 giảm -1% yoy, đạt 870 tỷ, dựa trên doanh thu đạt 2,504 tỷ, tăng nhe +4% yoy. Như vậy, DGC tạm thoát khỏi chuỗi giảm tốc về doanh thu nhưng lợi nhuận vẫn đang bị giảm tốc. Số liệu lợi nhuân này không làm nhà đầu tư hài lòng.

Tính trong nửa đầu năm 2024, lợi nhuận sau thuế của tập đoàn này đã giảm -7.5% yoy, còn 1,574 tỷ đồng, mới hoàn thành 48% kế hoạch doanh thu và 51% kế hoạch lợi nhuận cả năm. Thông thường DGC hay đánh bại kế hoạch lợi nhuân của họ.

Hướng dẫn lợi nhuận của công ty cũng chậm lại. DGC công bố kế hoạch kinh doanh quý 3/204 với mục tiêu tổng doanh thu hợp nhất đạt 2,394.5 tỷ đồng và lợi nhuận sau thuế đạt 720 tỷ đồng, lần lượt giảm -3%yoy và -10%yoy.

So với kết quả đạt được trong quý 2/2024, doanh thu và lợi nhuận kế hoạch quý 3/2024 của Hóa chất Đức Giang lần lượt giảm -4%QoQ và -17% QoQ.

Dấu hiệu tích cực là DGC đã mở rộng lại biên lợi nhuận và biên lợi nhuân ròng. Theo đó, biên lợi nhuận ròng quý 2 đat 34.8%, mở rộng so với quý 1.2024.

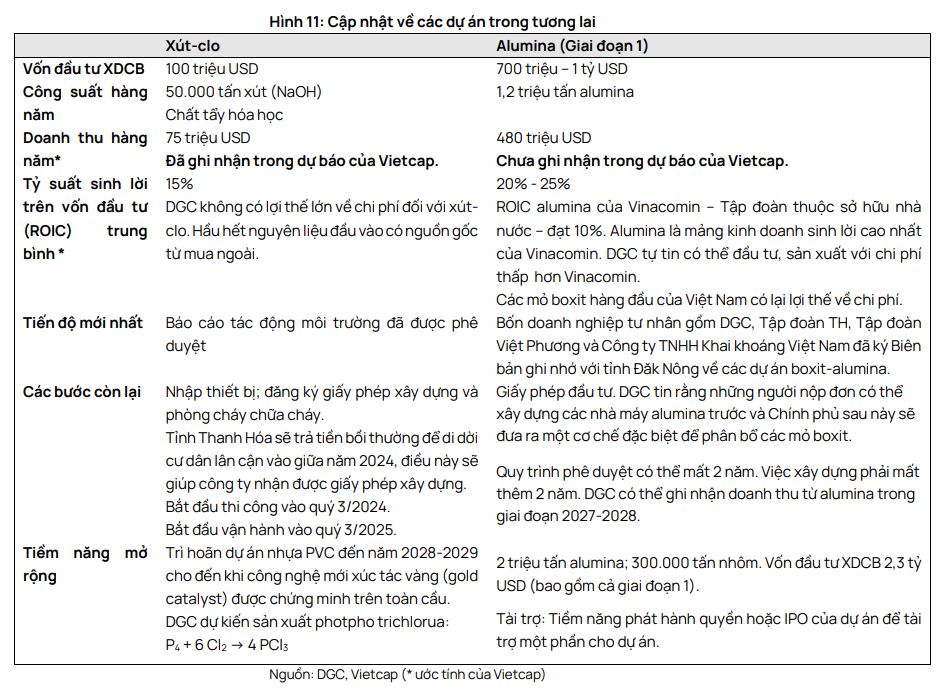

DGC vừa thông báo lùi thời hạn khởi công Nhà máy Xút chất dẻo Đức Giang Nghi Sơn (Thanh Hóa) vào quý 4.2024, thay vì quý 2.2024 như dự kiến, vì vướng thủ tục phòng cháy chữa cháy.

Tuy nhiên, trong quý 3/2024, Hóa chất Đức Giang vẫn dự kiến chi 400 tỷ đồng để đầu tư thiết bị cho Nhà máy Xút chất dẻo Đức Giang Nghi Sơn (Thanh Hóa) và 20 tỷ đồng để sửa chữa, bảo dưỡng Nhà máy cồn Đức Giang.

Phản ứng với kết quả kinh doanh yếu của quý 2, CTCK Vietcap (VCSC) trong báo cáo ngày 1/8/2024 đã giảm 3% giá mục tiêu xuống 122,000 đồng/cổ phiếu nhưng nâng khuyến nghị từ PHÙ HỢP THỊ TRƯỜNG lên KHẢ QUAN do giá cổ phiếu DGC đã giảm 20% trong tháng qua.

Giá mục tiêu thấp hơn là do dự báo tổng EBITDA cốt lõi cho năm 2024/25 giảm 3%, lần lượt thay đổi -1%/-4% trong năm 2024/25. Tuy nhiên, dự báo EBITDA cốt lõi mới vẫn ở mức tăng trưởng mạnh 53% YoY trong năm 2025, nhờ lợi nhuận phục hồi và đóng góp từ các dự án ethanol và xút-clo mới.

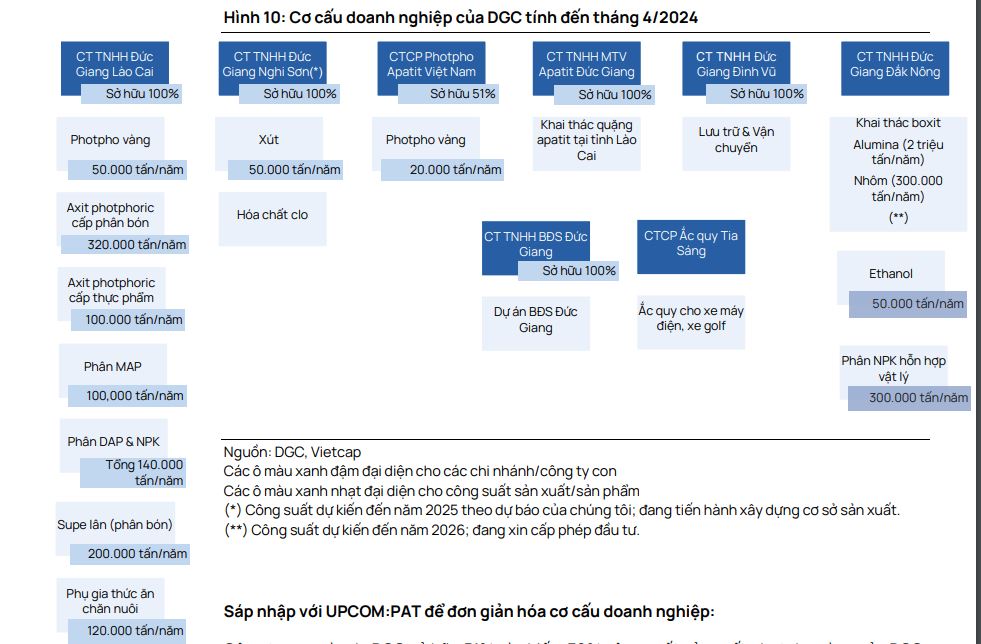

Câu chuyện của DGC được tóm tắt trong mindmap

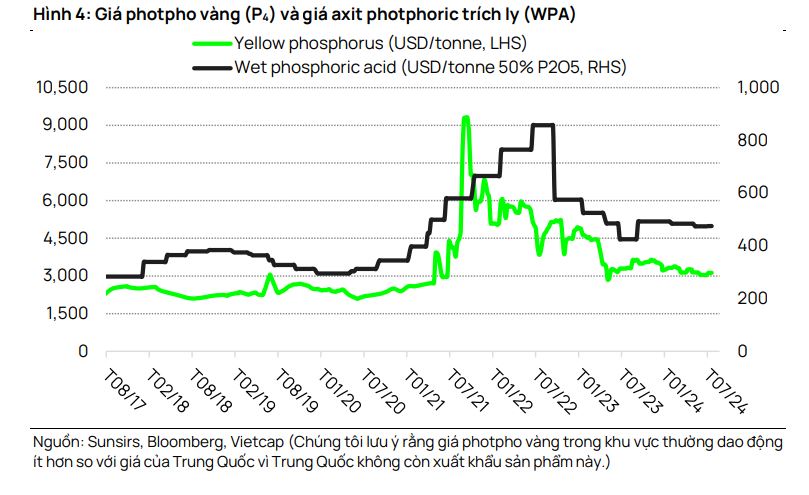

Đối với năm 2024, lý do giảm nhẹ dự phóng lợi nhuận được Vietcap giải thích là do giảm dự báo về lượng bán IPC trong năm 2024 (theo hàm lượng photpho) xuống còn 60,166 tấn, tăng 5% YoY, giảm so với dự báo tăng 13% YoY do KQKD nửa đầu năm 2024 (6T 2024), thấp hơn một chút so với kỳ vọng trước đó. Điều này là do DGC ngần ngại về việc bán P4 cho khách hàng Ấn Độ với giá thấp, tương tự như trước đây.

Trong quý 2/2024,ước tính giá P4 cho khách hàng Đông Á và Mỹ vẫn ở mức 4,200 USD/tấn, trong khi giá cho khách hàng Ấn Độ giảm nhẹ so với quý trước xuống còn 3,650 USD/tấn. Điều này cũng không hề xấu mà là do công ty chủ động giảm sự phụ thuộc vào khách Ấn Độ (chủ yếu mua P4 cho nông nghiệp) và sẽ tập trung cho khách hàng Mỹ, Đông Á (mua P4 cho sản xuất chất bán dẫn).

Nguyên nhân khác khiến tăng trưởng doanh thu và lợi nhuận năm 2024 sụt giảm nhẹ là do Nhà máy ethanol sẽ đi vào hoạt động vào quý 4/2024, theo ban lãnh đạo. Mốc thời gian này muộn hơn so với kỳ vọng trước đó là quý 3/2024

DGC thường linh hoạt trong việc điều chỉnh tỷ trọng sản phẩm nông nghiệp-WPA. Có vẻ như DGC đang ưu tiên xử lý axit phophoric trích ly (WPA) thành các sản phẩm nông nghiệp. Trong 6T 2024, sản lượng bán WPA giảm 10% YoY, trong khi phân bón và phụ gia thức ăn chăn nuôi tăng 40% và 42% YoY.

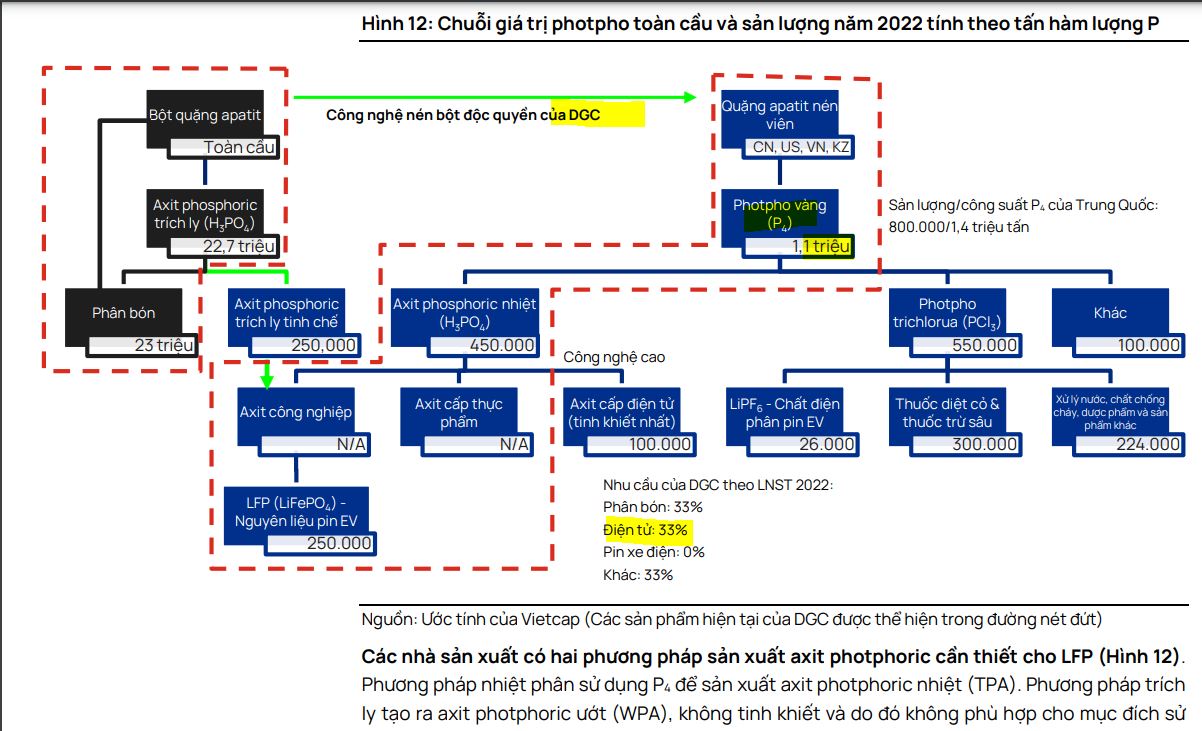

Mặc dù tăng trưởng lợi nhuận năm 2024 chậm lại, nhưng Elibook vẫn đánh giá cao tiềm năng của DGC trong dài hạn khi nhu cầu pin EV và chất bán dẫn tăng mạnh. Nên nhớ DGC vẫn chưa khai phá hết tiềm năng. Ứớc tính rằng 1/3 LNST năm 2023 của DGC đến từ lĩnh vực điện tử, lĩnh vực chỉ chiếm khoảng 10% nhu cầu P4 toàn cầu.

DGC thường bán P4 cho các nhà sản xuất hóa chất công nghệ cao Đông Á, những nhà sản xuất TPA cấp điện tử mà sau đó được các nhà sản xuất chip sử dụng để khắc mạch lên vật liệu bán dẫn. DGC đặt mục tiêu giảm sự phụ thuộc về doanh thu vào Ấn Độ từ 35%-40% hiện tại xuống 25% do nhu cầu cao hơn từ Đông Á và Mỹ. Khách hàng Ấn Độ chấp nhận giá P4 thấp và sử dụng cho các ứng dụng phổ thông như hóa chất nông nghiệp.

Cho dù các nhà máy sản xuất chip có đặt ở Việt Nam hay không cũng không ảnh hưởng nhiều đến DGC, vì họ xuất khẩu cho toàn cầu. Theo DGC và Hiệp hội Quốc tế về Thiết bị và Vật liệu Bán dẫn (SEMI), WPA tinh khiết (thế mạnh của Trung Quốc, DGC chưa làm được) vẫn chưa đạt đến cấp độ bán dẫn. Đây là lý do khiến DGC thống trị thị trường điện tử của Hàn Quốc, Nhật Bản và Đài Loan.

DGC có lợi thế quan trọng trong chuỗi giá trị phốt pho toàn cầu để sản xuất chất bán dẫn và pin xe điện (Photpho đóng vai trò quan trọng trong hai thành phần chính: vật liệu làm cực âm phổ biến nhất, lithium ferro phosphate (LFP) và chất điện phân LiPF6 được sử dụng rộng rãi hơn). Hiện công suất sản xuất Phốt Pho vàng của DGC là 50,000 tấn/năm.

DGC không có kế hoạch sản xuất pin xe điện vì công nghệ này nằm ngoài chuyên môn của công ty. Mảng kinh doanh Ắc quy Tia Sáng quy mô nhỏ chỉ sản xuất pin cho xe đạp điện, xe tay ga và xe golf. DGC đặt mục tiêu tham vọng nhằm mở rộng đáng kể mảng kinh doanh này và công ty đặt mục tiêu tăng doanh thu lên 1 nghìn tỷ đồng trong vài năm tới

Tuy nhiên, việc đa dạng hóa nguồn cung toàn cầu ngoài Trung Quốc là điều quan trọng để DGC khai thác nhu cầu ngày càng tăng về pin xe điện. DGC vẫn chưa bán sản phẩm cho lĩnh vực xe điện. Điều này chủ yếu do Trung Quốc đã duy trì vị thế vững chắc trên thị trường LFP. Tuy nhiên, do bằng sáng chế cho pin LFP hết hạn vào năm 2022, các nhà sản xuất hàng đầu thế giới đã bắt đầu thành lập cơ sở sản xuất của riêng họ. DGC đã phát triển LFP và đang tích cực marketing sản phẩm này đến các khách hàng tiềm năng.

Ngoài ra, công ty còn có kế hoạch phát triển PCl3, một thành phần quan trọng của LiPF6. Do DGC hoạt động bên ngoài Trung Quốc, phần nào có thể tránh được sự

cạnh tranh từ WPA tinh khiết, bằng chứng là hoạt động kinh doanh TPA hiện tại của công ty (Phương pháp nhiệt phân sử dụng P4 để sản xuất axit photphoric nhiệt (TPA)