Phân tích Doanh Nghiệp

Khả năng suy thoái Mỹ và sự tăng giá của đồng Yên tác động lên FPT như thế nào?

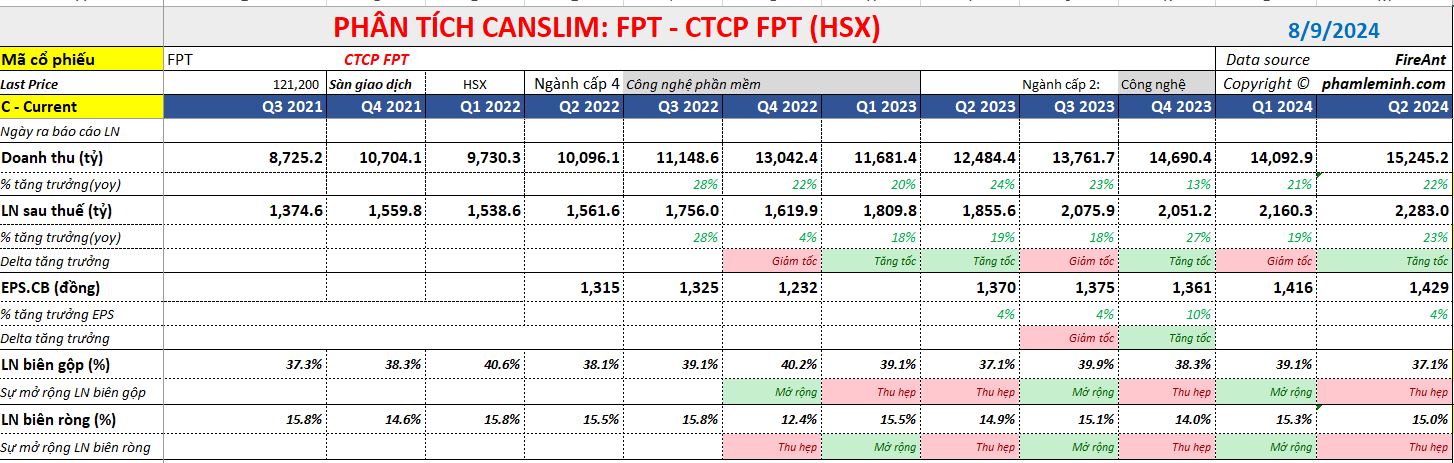

CTCP FPT (FPT) công bố báo cáo lợi nhuận quý 2/2024 với con số tăng trưởng quen thuộc +23% yoy, dựa trên doanh thu cũng tăng trưởng +22% yoy.

FPT có cuộc họp nhà đầu tư trực tuyến để đánh giá kết quả nửa đầu năm 2024 và triển vọng sắp tới vào ngày 6 tháng 8 vừa qua.

Cập nhật các thông tin này, CTCK HSC nâng khuyến nghị từ Tăng Tỷ Trọng lên Mua, với giá mục tiêu không đổi là 147,200 đồng. Sự sụt giảm vừa qua theo quan điểm của HSC có ít tác động đến yếu tố cơ bản của doanh nghiệp và là cơ hội để mua.

HSC vẫn duy trì dự báo lợi nhuận năm 2024-2026, dự báo tăng trưởng kép hàng năm (CAGR) 3 năm cho lợi nhuận ròng là 24.3%, dẫn dắt bởi phân khúc dịch vụ CNTT toàn cầu.

- Dự báo lợi nhuận ròng năm 2024 đạt 7,923 tỷ đồng (tăng 22.5% yoy), dựa trên doanh thu thuần đạt 63,409 tỷ đồng (tăng 20.5% yoy).

- Đối với năm 2025, dự báo tăng trưởng lợi nhuận ròng 25.2% yoy, dựa trên doanh thu tăng 20.3% yoy.

Đồng quan điểm, công ty chứng khoán BVSC cũng đưa ra khuyến nghị MUA với giá mục tiêu 147,000 đồng. BVSC duy trì dự báo tốc độ tăng trưởng lợi nhuận 20%/năm trong giai đoạn 2024-2025.

Cụ thể, BVSC dự báo KQKD 2024 với doanh thu 63,745 tỷ đồng (+21.1% yoy) và lợi nhuận sau thuế – CĐTS đạt 7,836 tỷ đồng (+21.2% yoy). Cho năm 2025, BVSC dự báo doanh thu đạt 75,967 tỷ đồng (+19.2% yoy) và lợi nhuận sau thuế 9,599 tỷ đồng (+22.5% yoy).

Nhìn chung, giới phân tích Việt Nam vẫn đánh giá tích cực cổ phiếu công nghệ FPT. CTCK HSC cho rằng, rủi ro giảm giá từ một cuộc suy thoái kinh tế tiềm ẩn của Mỹ đối với FPT sẽ hạn chế ở giai đoạn này. Trong khi đó, các khoản đầu tư mới và lớn vào AI/GenAI sẽ tiếp tục mở rộng quy mô toàn cầu để cải thiện năng suất của phân khúc sản xuất và nâng cao trải nghiệm khách hàng trong ngành dịch vụ. Đó sẽ là một trong những chủ đề chính của ngành dịch vụ CNTT trong tương lai.

FPT được định vị tốt để hưởng lợi từ những xu hướng này trên vị thế dẫn đầu của mình tại Việt Nam và khu vực Đông Nam Á với tư cách là công ty lớn nhất về doanh thu.

FPT công bố kết quả kinh doanh mạnh mẽ trong quý 2 và nửa đầu năm 2024.

Theo đó, 6 tháng đầu năm 2024 ghi nhận lợi nhuận ròng đạt 3,672 tỷ đồng (tăng 22.3% so với cùng kỳ) trên doanh thu thuần đạt 29,338 tỷ đồng (tăng 21.4% so với cùng kỳ). Kết quả này phù hợp với dự báo của chúng tôi về doanh thu thuần và lợi nhuận ròng cả năm 2024 với mức thực hiện đạt 46,3%.

Đặc biệt trong quý 2/2024, chúng tôi đã chứng kiến sự tăng trưởng doanh thu vững chắc trong phân khúc dịch vụ CNTT nội địa trên cả cơ sở so sánh năm và so với quý trước, dẫn dắt bởi sự cải thiện ổn định chi tiêu CNTT của các cơ quan Chính phủ và doanh nghiệp tư nhân, tập trung vào các lĩnh vực ngân hàng và tài chính. Dịch vụ CNTT toàn cầu vẫn là động lực tăng trưởng doanh thu hàng đầu trong quý 2/2024 trên cơ sở so sánh năm với trọng tâm chính vào các khu vực Nhật Bản và APAC.

Về lợi nhuận ròng, biên lợi nhuận của dịch vụ CNTT toàn cầu chịu áp lực do sự suy yếu của Yên Nhật trong quý 2/2024 cộng với việc ghi nhận một số khoản khấu hao thương goodwill. Trong khi đó, biên lợi nhuận của các phân khúc khác (đầu tư và giáo dục) được cải thiện vững chắc, dẫn dắt bởi câu chuyện đảo ngược của các công ty liên kết như FRT (Mua vào; giá mục tiêu 191,600 đồng) trong quý 2/2024.

Liệu suy thoái kinh tế Mỹ có ảnh hưởng đến FPT?

Sự sụt giảm mạnh gần đây của các gã khổng lồ công nghệ toàn cầu đã tác động tiêu cực đến tâm lý nhà đầu tư đối với FPT. Mặc dù tâm lý thị trường vẫn thận trọng, CTCK HSC tin rằng tác động cơ bản đến triển vọng lợi nhuận của FPT từ sự suy giảm thị trường Mỹ sẽ hạn chế vì một số lý do:

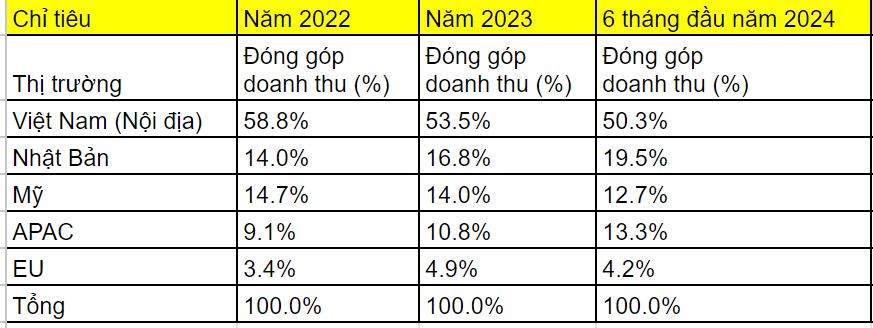

Mỹ là đóng góp lớn thứ 4 vào doanh thu của FPT trong 6 tháng đầu năm 2024, doanh thu từ Mỹ chiếm 12.7% doanh thu hợp nhất của FPT, xếp thứ 4 sau thị trường nội địa (Việt Nam), Nhật Bản và APAC. Thị trường Mỹ đã mất vị trí thứ 3 như năm 2023 vào tay APAC trong 6 tháng đầu năm 2024 do tốc độ tăng trưởng chậm hơn so với khu vực APAC.

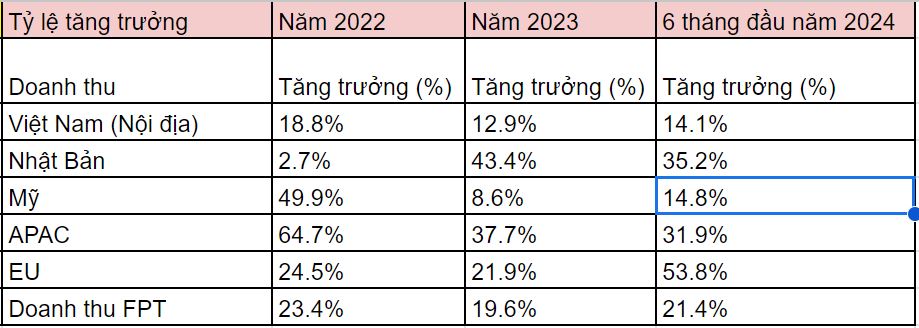

Như Hình 2 cho thấy, tốc độ tăng trưởng doanh thu từ Mỹ đóng góp vào doanh thu của FPT chỉ đạt 8.6% trong năm 2023 và 14.8% trong 6 tháng đầu năm 2024, tương ứng so với tốc độ tăng trưởng doanh thu tổng thể là 19.6% và 21.4% . Điều này chủ yếu là do sự yếu kém trong chi tiêu IT tại thị trường Mỹ trong bối cảnh lãi suất cao, vốn đã ở mức thấp.

Điều đó nói rằng, thị trường Mỹ đã yếu kém trong 18 tháng qua, phần lớn bị ảnh hưởng bởi lãi suất cao của Fed. Với khả năng cắt giảm lãi suất của Fed vào tháng 9, dự kiến chi tiêu IT tại thị trường Mỹ sẽ dần phục hồi. Điều đó có khả năng giúp cải thiện tốc độ tăng trưởng doanh thu từ Mỹ đóng góp cho FPT từ năm 2025 trở đi.

Ngoài ra, tốc độ tăng trưởng tại các thị trường Nhật Bản và APAC vẫn ấn tượng trong 6 tháng đầu năm 2024, lần lượt đạt 35.2% (41% theo đồng JPY) và 31.9%. Nhật Bản và APAC hiện chiếm 33% doanh thu của FPT bên cạnh 50% đóng góp từ thị trường nội địa.

HSC nhận thấy có ít rủi ro giảm giá hơn trong các thị trường truyền thống của FPT tại thời điểm này vì Nhật Bản hiện đang chạy đua để bắt kịp xu hướng CNTT toàn cầu, trong khi tại thị trường nội địa, nhu cầu của khu vực công và tư nhân đang dần cải thiện trên nền tảng của chủ đề phục hồi kinh tế.

FPT đang gia tăng thị phần trên thị trường dịch vụ CNTT toàn cầu

FPT tiếp tục gia tăng thị phần so với các đối thủ toàn cầu với mức phí dịch vụ cạnh tranh, chiến lược bán hàng “săn cá voi” thành công (ở một số thị trường như Nhật Bản và Mỹ) và các dịch vụ linh hoạt hơn.

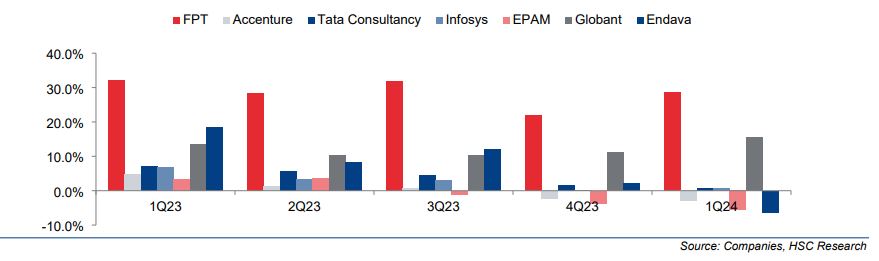

Trên cơ sở quý, tốc độ tăng trưởng năm so năm (yoy) của FPT trong 18 tháng qua rất mạnh và vượt trội so với các nhà cung cấp dịch vụ CNTT hàng đầu khác trên toàn cầu như Hình 3 cho thấy. Trong quý 2 năm 2024, so với 3 công ty dịch vụ CNTT lớn nhất thế giới, FPT vẫn đạt mức tăng trưởng năm so năm là 30.8% trong khi Accenture giảm 2.4% về doanh thu năm so năm, và Tata Consultancy / Infosys đạt mức tăng trưởng 1% và 1.6% năm so năm tương ứng.

FPT liên tục đạt được mức tăng trưởng mạnh mẽ theo năm trong các quý gần đây bất chấp sự tăng trưởng chậm lại của các đối thủ. Điều này cho thấy năng lực cạnh tranh được cải thiện của FPT trên quy mô toàn cầu.

Hình 3: Tốc độ tăng trưởng doanh thu dịch vụ CNTT toàn cầu theo quý so với cùng kỳ năm trước, so sánh giữa các đối thủ toàn cầu

FPT đạt được tốc độ tăng trưởng năm so năm cao nhất trong 6 quý qua.

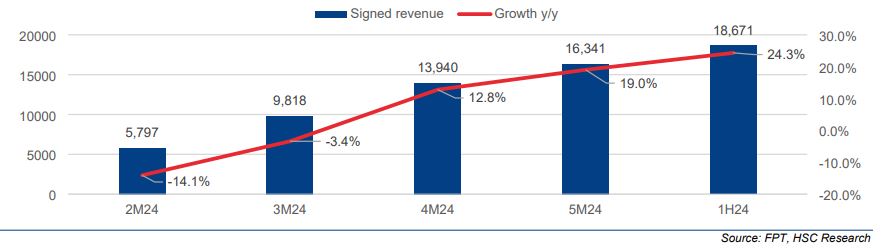

Doanh thu hợp đồng ký kết vững chắc trong 6 tháng đầu năm 2024, tăng trưởng 24% so với cùng kỳ

Trong 6 tháng đầu năm 2024, FPT công bố doanh thu hợp đồng ký kết tăng 24.3% yoy lên 18,700 tỷ đồng, mức tăng trưởng cao nhất từ đầu năm đến nay. Điều này cho thấy tiềm năng doanh thu được ghi nhận cho phân khúc dịch vụ CNTT toàn cầu vẫn vững chắc trong 6 đến 12 tháng tới.

Lưu ý rằng doanh thu hợp đồng ký kết dịch vụ CNTT toàn cầu dựa trên các hợp đồng mới ký kết tại thị trường Mỹ/EU và APAC trong kỳ, và sẽ được ghi nhận trong 6-18 tháng tới. Trong khi đó, đối với thị trường Nhật Bản, đóng góp được tính cho khách hàng/hợp đồng mới. Đối với khách hàng chiến lược (doanh thu định kỳ) sẽ được tính vào chỉ báo này. Điều đó nói rằng, doanh thu dịch vụ CNTT toàn cầu thực tế sẽ có xu hướng tăng so với doanh thu hợp đồng ký kết được công bố.

Ngoài ra, xu hướng tăng trưởng năm so năm của doanh thu hợp đồng ký kết sẽ tăng tốc nhanh hơn vào cuối năm khi các giao dịch lớn nhất được ký kết vào quý 4. Tại thời điểm này, HSC dự kiến doanh thu hợp đồng ký kết năm 2024 sẽ đạt mức tăng trưởng 25-30% so với cùng kỳ, so với 24.3% trong 6 tháng đầu năm 2024.

Trong cuộc họp với các nhà phân tích chiều nay, FPT cũng chia sẻ rằng Singapore hiện là một trong những động lực chính của họ tại khu vực APAC. Theo đó, FPT đã giành được một hợp đồng trị giá hơn 100 triệu USD để cung cấp dịch vụ trong vòng 2-3 năm tới. Khách hàng này hoạt động trong ngành hàng không và dịch vụ được cung cấp là chuyển đổi số. Bên cạnh đó, FPT cũng đã xây dựng thành công dấu ấn của mình tại các thị trường Malaysia, Indonesia và Thái Lan.

Hình 4: Doanh thu hợp đồng ký kết CNTT toàn cầu (tỷ đồng), FPT

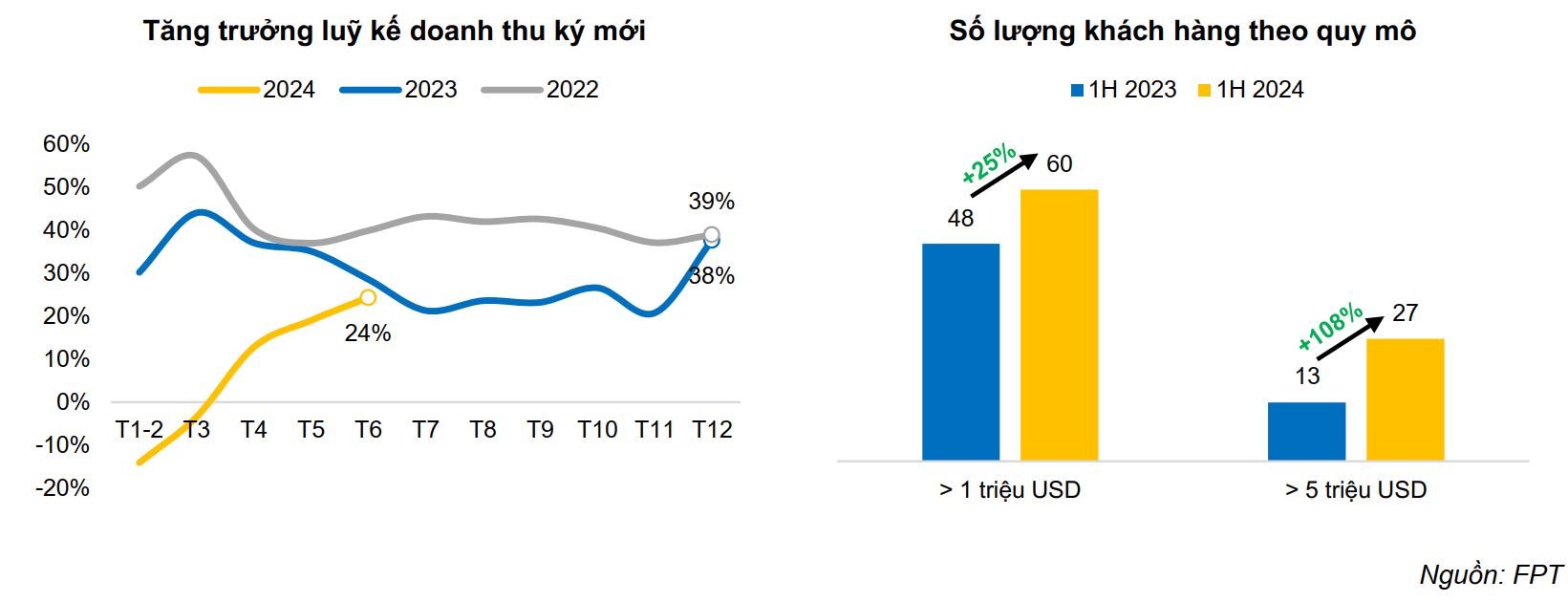

Tốc độ tăng trưởng năm so năm đã được cải thiện từng tháng và đạt mức tăng trưởng 24% so với cùng kỳ trong 6 tháng đầu năm 2024.

Ban lãnh đạo kỳ vọng doanh thu đã ký sẽ tăng tốc trong nửa cuối năm 2024 nhờ nhu cầu ổn định, đặc biệt là nhu cầu chuyển đổi số (DX) trên tất cả các thị trường trọng điểm. Trong nửa đầu năm 2024, FPT đã giành được 27 hợp đồng lớn (các hợp đồng có giá trị trên 5 triệu USD), trong đó công ty đã ghi nhận 1 hợp đồng trị giá trên 100 triệu USD (thời hạn 2 hoặc 3 năm) trong việc cung cấp dịch vụ DX cho 1 khách hàng Singapore trong ngành hàng không.

Ngoài ra, công ty đang gia tăng thị phần trên các thị trường toàn cầu và FPT tin tưởng rằng công ty sẽ đẩy nhanh tốc độ tăng trưởng trong nửa cuối năm 2024 vì nhu cầu AI vẫn khá mạnh bất chấp những bất ổn kinh tế vĩ mô toàn cầu.

Ngoài ra, công ty cho biết sự kết hợp giữa các thương vụ thâu tóm gần đây có tiến triển khả quan, ví dụ như thương vụ mua lại công ty Nhật Bản NAC đã nâng cao lực lượng bán hàng và năng lực tư vấn của FPT trong lĩnh vực marketing và CRM.

Sự tăng giá của Yên Nhật chỉ hỗ trợ lợi nhuận ròng một phần nhỏ

Đồng Yên Nhật đã tăng 12% kể từ tháng 7, đạt mức cao nhất trong 7 tháng. Điều này củng cố vị thế của FPT như sau:

Đối với FPT, doanh thu từ thị trường Nhật Bản chiếm 19.5% doanh thu hợp nhất của FPT trong 6 tháng đầu năm 2024 (Hình 1). Chúng tôi lưu ý rằng, chi phí bằng Yên Nhật chiếm khoảng 40% doanh thu bằng Yên Nhật, trong khi 60% chi phí (có liên quan đến thị trường Nhật Bản) sẽ được tính theo đồng Việt Nam. Điều đó nói rằng, công ty đã thấy dòng tiền chảy vào ròng bằng Yên Nhật và bất kỳ sự tăng giá nào của đồng tiền sẽ có tác động tích cực đến biên lợi nhuận và lợi nhuận ròng của FPT.

Trong khi đó, tính đến cuối quý 2/2024, FPT có khoản vay bằng Yên Nhật trị giá 8.3 tỷ Yên, nhỏ so với doanh thu bằng Yên Nhật 35.9 tỷ Yên trong 6 tháng đầu năm 2024. Tuy nhiên, khả năng đây là khoản vay ngắn hạn và sẽ được gia hạn dần theo thời gian. Điều đó nói rằng, FPT dường như đã được bảo hiểm đầy đủ về rủi ro tỷ giá Yên Nhật của mình với dòng tiền ròng khoảng 2-5% doanh thu bằng Yên Nhật của FPT mỗi năm.

Tổng cộng, với mỗi 1% tăng giá của Yên Nhật, FPT sẽ có lợi ích ròng khoảng 5-10 tỷ đồng. Với mức tăng giá 12% gần đây của Yên Nhật, tác động ròng lên lợi nhuận ròng của FPT sẽ đạt từ 60-120 tỷ đồng, tương đương với chỉ 0.7% đến 1.5% lợi nhuận ròng năm nay. Một tác động không đáng kể.

Tất nhiên, ngược lại, sự suy yếu của đồng USD sẽ có tác động tiêu cực. Tác động ròng của các biến động ngoại tệ này, chúng tôi dự kiến tác động ròng vẫn tích cực ở giai đoạn này nếu xu hướng tăng giá của Yên Nhật tiếp tục.

Công ty chứng khoán BVSC ước tính, mỗi 10% tăng giá của JPY chỉ làm tăng 0.5% biên lợi nhuận tại thị trường Nhật. Do đó, đồng Yên mạnh lên không tác động nhiều đến kết quả kinh doanh của FPT.

Đối với những lo ngại về biến động của đồng JPY, ban lãnh đạo công ty nhận thấy tác động không đáng kể từ việc đồng JPY tăng giá đến lợi nhuận ròng của công ty trong năm 2024, vì chi phí và vốn lưu động của FPT được vay bằng đồng JPY với lãi suất cố định như 1 biện pháp phòng vệ rủi ro cho doanh thu; trong trường hợp tỷ giá JPY/VND tăng 10%, biên lợi nhuận ròng sẽ tăng khoảng 50 điểm cơ bản, theo ban lãnh đạo.

Việc triển khai nhà máy AI vẫn còn chậm. Hợp tác với Nvidia – xây dựng thêm nhà máy AI tại thị trường Nhật Bản

Ngày 23/04/2024, FPT công bố trở thành đối tác toàn diện với NVIDIA trong việc thúc đẩy Trí tuệ nhân tạo (AI) và điện toán đám mây toàn cầu. FPT được cấp quyền truy cập vào chipset H100 tiên tiến của Nvidia, bộ ứng dụng AI Enterprise và nền tảng đám mây GeForce NOW.

Theo ban lãnh đạo, nhu cầu về GPUaaS tại Việt Nam rất lớn và khách hàng của FPT chủ yếu đến từ các lĩnh vực công nghệ và tài chính. FPT dự kiến doanh thu từ GPUaaS đạt 100 triệu USD vào năm 2027, IRR đạt 20-25% trong 3-5 năm đầu tư và vận hành, biên LNTT đạt 20-30% và hiệu suất hoạt động đạt 80% vào năm 2025

Đến nay, khoản 200 triệu USD đầu tư cho AI Factory chưa được giải ngân đáng kể do một số vướng mắc trong xin giấy phép xuất khẩu GPU từ Mỹ về Việt Nam. Công ty cho biết, trong 3 năm tới, giả định ở tỷ lệ sử dụng cao, doanh thu từ mảng này có thể đạt 100 triệu USD/năm với biên lợi nhuận trước thuế từ 20–30%

Thời gian đầu tư cho nhà máy AI đang chậm hơn so với kế hoạch do khó khăn trong việc xin giấy phép xuất khẩu GPU tại thị trường Mỹ, vì Việt Nam hiện vẫn nằm trong danh sách hạn chế. Công ty đang hợp tác chặt chẽ với các đối tác để đẩy nhanh việc lắp đặt máy móc tại Việt Nam trong thời gian tới.

Trong cuộc họp, FPT thông báo rằng công ty sẽ sớm khởi công xây dựng một nhà máy AI mới tại thị trường Nhật Bản để mở rộng hoạt động kinh doanh dịch vụ cho thuê GPU (GPUaaS). Đây sẽ là sự hợp tác với nhà máy AI tại Việt Nam với tổng vốn đầu tư 200 triệu USD. Việc phân bổ vốn đầu tư giữa Việt Nam và Nhật Bản sẽ được theo dõi chặt chẽ và phụ thuộc vào nhu cầu thị trường. Khi đạt được công suất tối đa (trong vòng ba năm tới), doanh thu dự kiến từ nhà máy AI sẽ đạt 100 triệu USD/năm với biên lợi nhuận trước thuế khoảng 20-30%.

Trong khi đó, đóng góp đầu tiên từ kinh doanh nhà máy AI sẽ đến từ cuối năm nay hoặc năm sau. Theo quan điểm của FPT, việc áp dụng AI tại thị trường Nhật Bản còn tương đối thấp so với các nước phát triển khác, do đó, FPT nhìn thấy cơ hội lớn tại thị trường này. FPT sẽ thuê cơ sở dữ liệu trung tâm (DC) tại Nhật Bản để phát triển kinh doanh nhà máy AI, thay vì xây dựng một trung tâm dữ liệu mới tại thị trường Nhật Bản.

Cập nhật dự án trung tâm dữ liệu tại Quận 9 – thời gian ra mắt bị trì hoãn sang năm sau, thay vì cuối năm nay.

Nhu cầu về trung tâm dữ liệu (DC) tăng mạnh nhờ sự cải thiện trong việc áp dụng AI tại Việt Nam cùng với quy định về bảo mật dữ liệu. Công ty đặt mục tiêu doanh thu từ trung tâm dữ liệu tăng trưởng 25% so với cùng kỳ năm nay, từ mức tăng trưởng cao 50% của năm ngoái.

Bên cạnh đó, FPT cũng có kế hoạch xây dựng thêm một trung tâm dữ liệu mới tại Hà Nội trong thời gian tới để đáp ứng nhu cầu cao về trung tâm dữ liệu, đặc biệt là từ ngành ngân hàng tại thị trường Việt Nam.