Phân tích Doanh Nghiệp

MWG, MSN tiếp tục được CTCK HSC dự báo có tăng trưởng lợi nhuận ròng mạnh nhất vào quý 3 tới?

Dự báo lợi nhuận ròng ngành hàng tiêu dùng quý 3 tăng 24% yoy

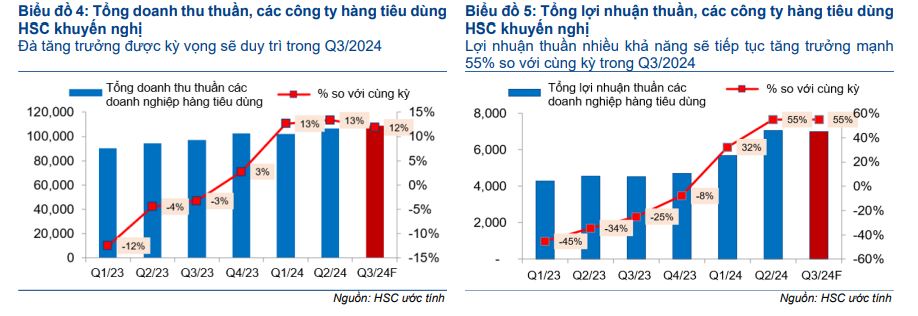

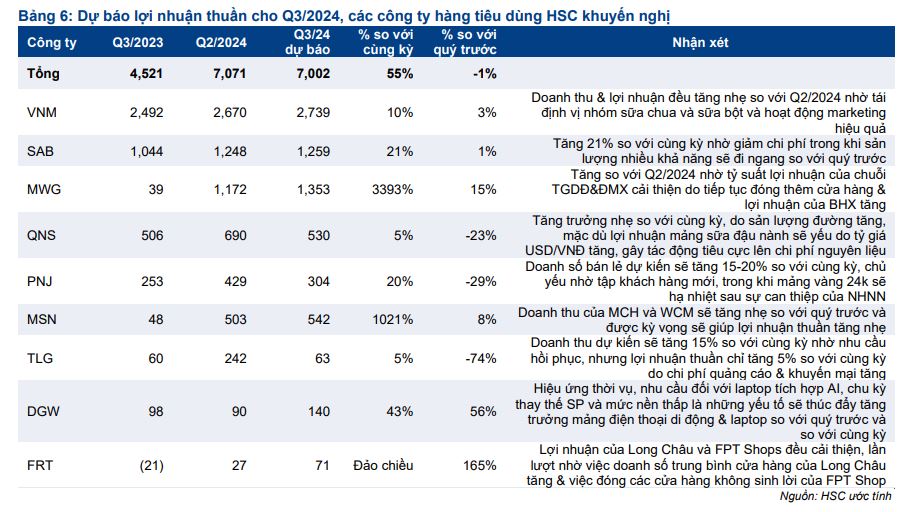

HSC dự báo trong Q3/2024, ngành hàng tiêu dùng sẽ tiếp tục ghi nhận KQKD tích cực, với tổng doanh thu thuần và lợi nhuận thuần tăng lần lượt 12%yoy và 55% so với cùng kỳ.

Tuy nhiên, nếu so với quý trước, tổng lợi nhuận thuần Q3/2024 của ngành dự báo giảm nhẹ -1% yoy so với Q2/2024 do yếu tố thời vụ. Đối với một số công ty như PNJ, TLG, QNS, quý 3 là mùa thấp điểm.

HSC vẫn giữ quan điểm lợi nhuận của các công ty hàng tiêu dùng trong danh sách khuyến nghị sẽ tăng mạnh trong năm 2024 và 2025. Tương tự Q2/2024, những động lực tăng trưởng trong năm 2024 là thị phần mở rộng, nhu cầu tăng, và biên lợi nhuận được cải thiện.

Do KQKD Q2/2024 cao hơn dự báo, HSC cho biết sẽ tiến hành điều chỉnh dự báo lợi nhuận đối với một số công ty.

Hiện tại, HSC dự báo MWG tiếp tục dẫn đầu với tốc độ tăng trưởng lợi nhuận ròng +3,393% yoy, đạt 1,353 tỷ đồng. Tiếp theo sau là MSN với +1,021% yoy, đạt 542 tỷ đồng. Đây là những công ty có bất ngờ tích cực trong báo cáo lợi nhuận quý 2, đánh bại ước tính của HSC.

Tuy nhiên, nếu so với quý trước, thì FRT mới là công ty có lợi nhuận ròng tăng trưởng nhanh nhất, với +165% QoQ, đạt 71 tỷ đồng. Long Châu tiếp tục là động lực của FRT.

Cho năm 2025, đà tăng trưởng sẽ được hỗ trợ từ sự cải thiện đáng kể về sức mua tổng thể.

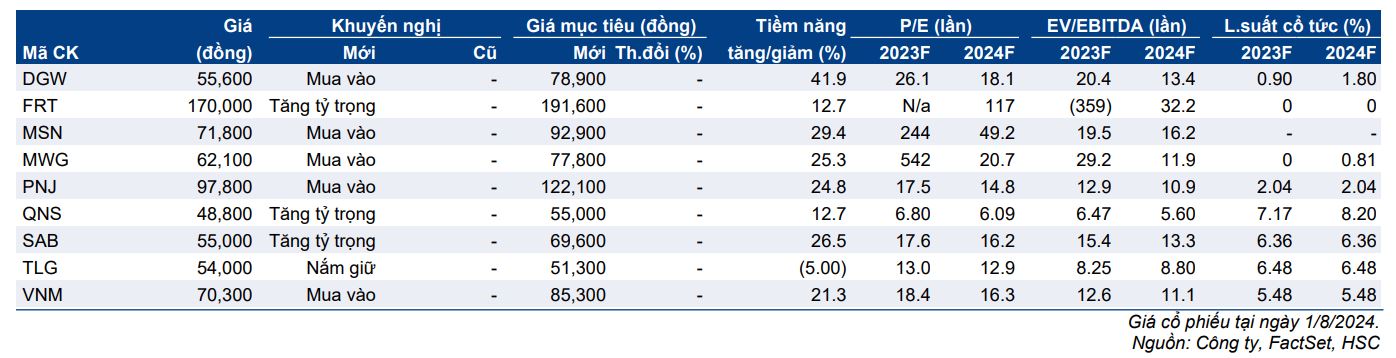

Theo góc nhìn của HSC, các lựa chọn hàng đầu vẫn là MWG (Mua vào; giá mục tiêu 77,800đ), VNM (Mua vào; giá mục tiêu 85,300đ), MSN (Mua vào, giá mục tiêu 92,900đ), PNJ (Mua vào, giá mục tiêu 122,100đ), và DGW (Mua vào, giá mục tiêu 78,900đ).

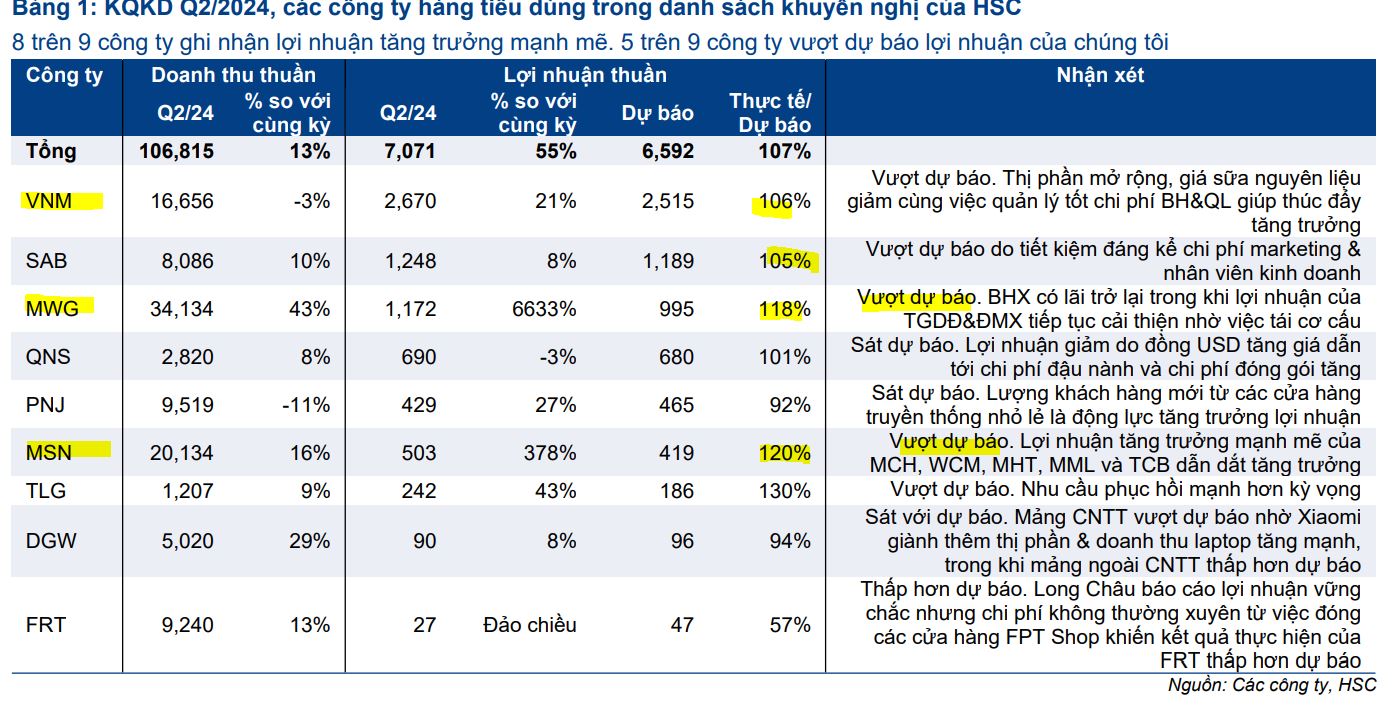

Lợi nhuận ròng quý 2 của các doanh nghiệp tiêu dùng (bán lẻ) tăng trưởng 55%, vượt dự báo.

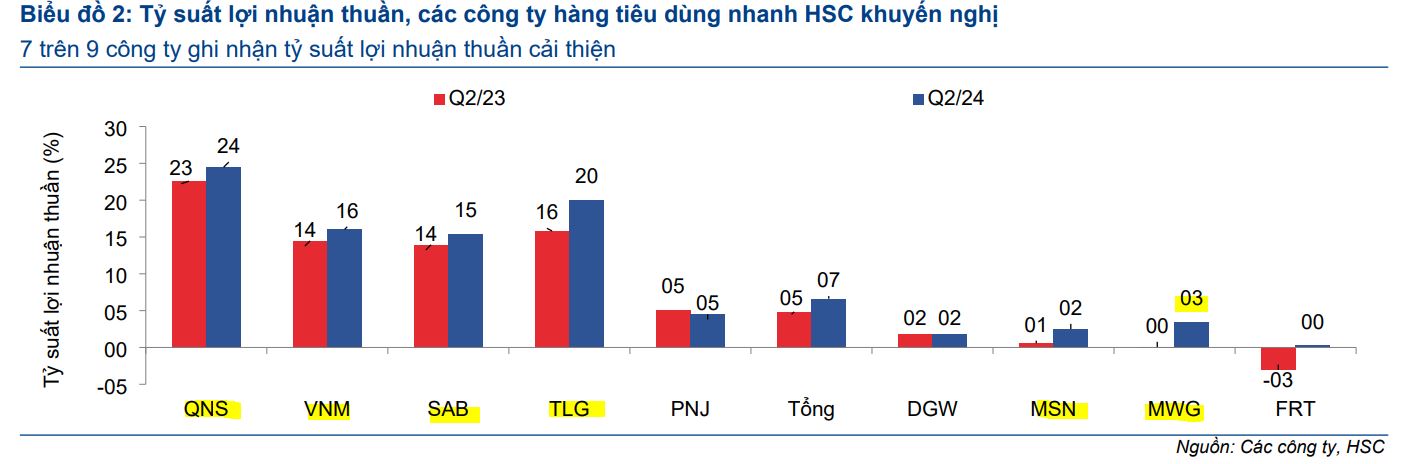

Có đến 8 trong tổng số 9 công ty ghi nhận tăng trưởng lợi nhuận, và 5 công ty đạt KQKD cao hơn dự báo của HSC.

Tính chung cả ngành, tổng doanh thu thuần và lợi nhuận ròng Q2/2024 tăng lần lượt 12% yoy và 55% yoy, đạt 106,815 tỷ đồng và 7,071 tỷ đồng, cao hơn 7% so với dự báo của HSC.

MWG có thành tích tốt nhất, với mức tăng trưởng lợi nhuận thuần cao nhất (tăng +6,633% yoy và tăng 30% QoQ đạt 1,172 tỷ đồng) nhờ lợi nhuận không ngừng cải thiện tại TGDĐ & ĐMX sau tái cấu trúc và sự chuyển biến tích cực về lợi nhuận của BHX, công ty bắt đầu ghi nhận lợi nhuận 7 tỷ đồng trong Q2/2024.

Lợi nhuận thuần Q2/2024 của MWG cao hơn 18% so với dự báo của HSC ở mức 994 tỷ đồng.

Các động lực tăng trưởng chính bao gồm:

(1) Thị phần tăng (đối với VNM, SAB, MWG, PNJ, MSN, DGW, FRT);

(2) Nhu cầu phục hồi (MSN, TLG);

(3) Biên lợi nhuận mở rộng nhờ chiến lược tái cơ cấu tại các công ty bán lẻ (MWG, FRT), chi phí đầu vào thấp (VNM, MCH – công ty con của MSN), cơ cấu doanh thu tốt hơn (MCH công ty con của MSN) và quản lý chi phí hiệu quả (VNM, SAB).