Phân tích Doanh Nghiệp

PVD: Nhu cầu giàn khoan tạm thời yếu trong ngắn hạn khiến lợi nhuận quý 2 thấp hơn dự báo

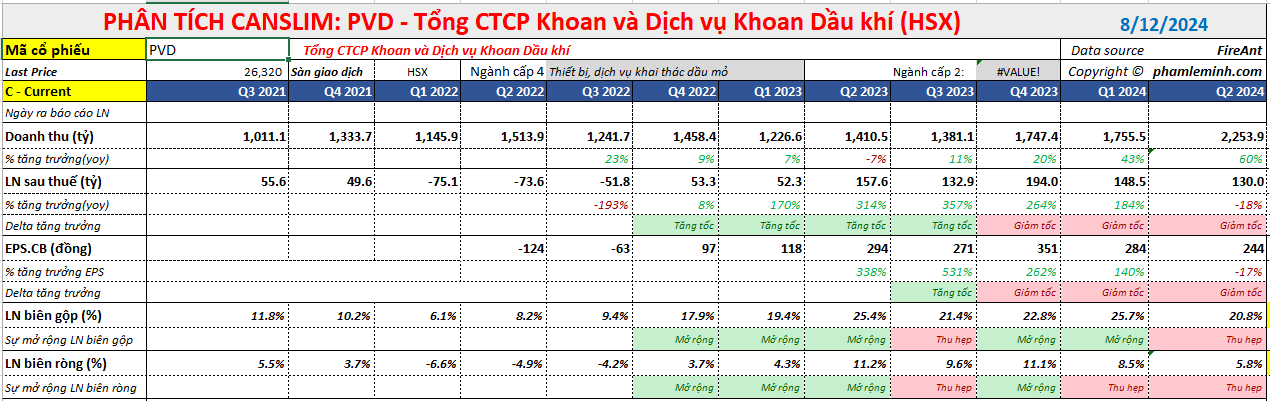

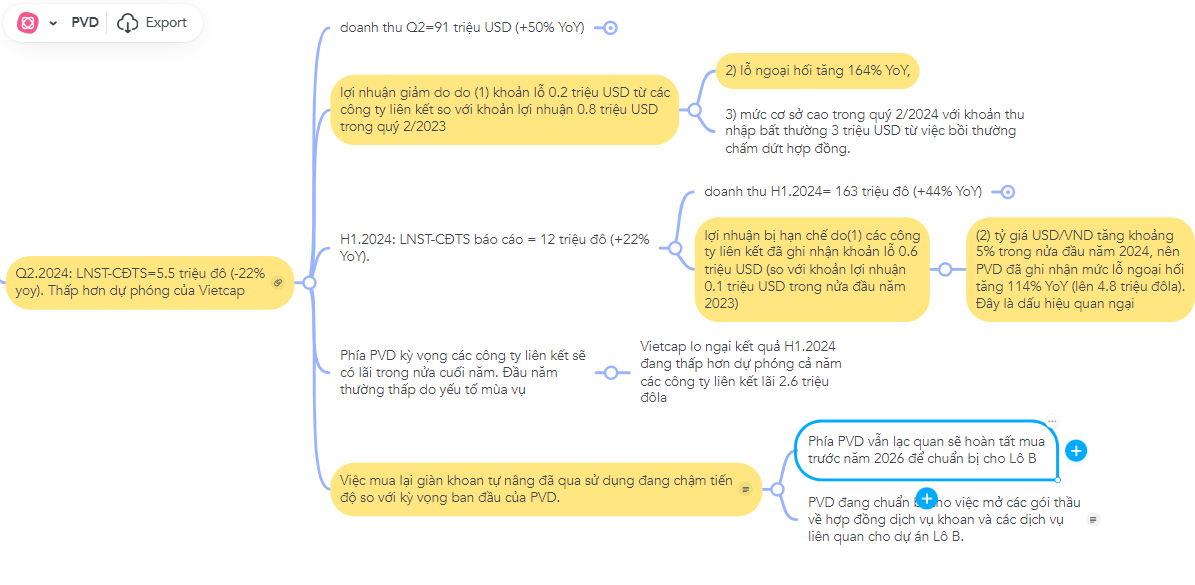

Tổng Công ty cổ phần Khoan và Dịch vụ khoan Dầu khí (PVD) đã công bố KQKD quý 2/2024 của công ty với LNST sau lợi ích CĐTS báo cáo đạt 5.5 triệu đô (-22% YoY), dựa trên doanh thu đạt 91 triệu USD (+50% YoY). Con số này thấp hơn so với kỳ vọng của CTCK Vietcap (VCSC).

Trong nửa đầu năm 2024, LNST sau lợi ích CĐTS báo cáo đạt 12 triệu đô (+22% YoY), dựa trên doanh thu đạt 163 triệu đô (+44% YoY).

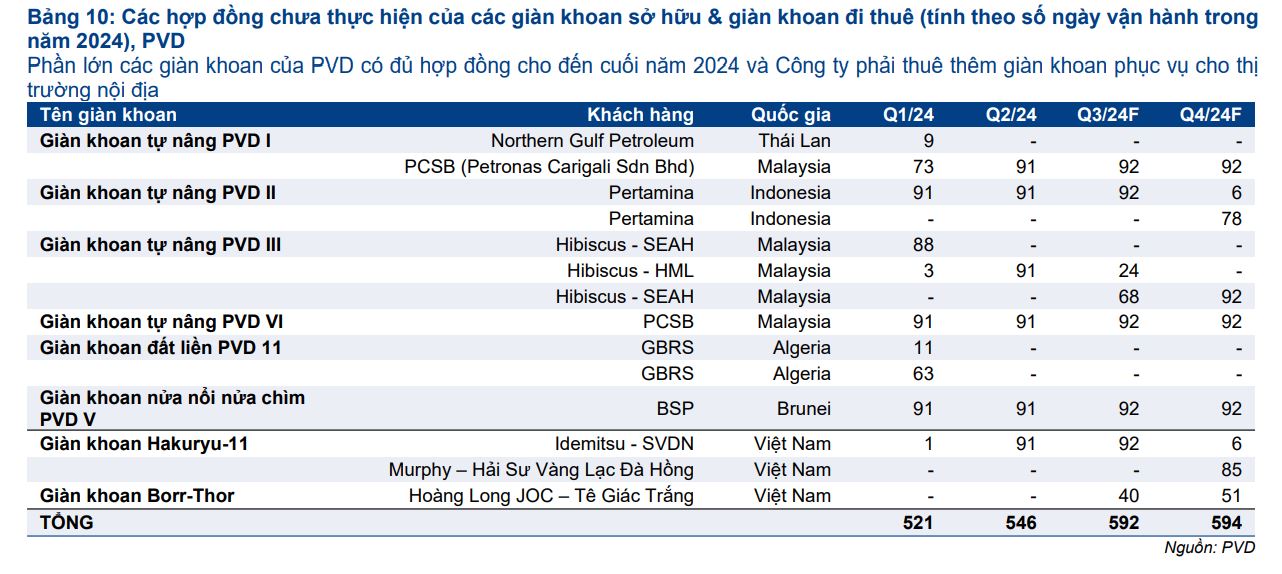

Doanh thu quý 2 tăng trưởng chủ yếu nhờ doanh thu từ mảng dịch vụ khoan tăng 68% YoY, được thúc đẩy bởi (1) đóng góp mới từ giàn khoan cho thuê (Hakuryu-11), và (2) giá thuê ngày của các giàn khoan thuộc sở hữu cao hơn 25% YoY, bù đắp cho việc giàn khoan đất liền, PVD 11, hết hợp đồng và đang tạm ngưng hoạt động từ giữa tháng 4.

Tăng trưởng doanh thu cũng được thúc đẩy một phần bởi việc doanh thu từ các dịch vụ liên quan đến khoan tăng 25% YoY, vì số lượng hợp đồng tăng trong bối cảnh phục hồi các hoạt động thăm dò và khai thác toàn cầu.

Tuy nhiên, LNST sau lợi ích CĐTS báo cáo giảm do (1) khoản lỗ 0.2 triệu USD từ các công ty liên kết so với khoản lợi nhuận 0.8 triệu USD trong quý 2/2023, và (2) lỗ ngoại hối tăng 164% YoY, cùng với (3) mức cơ sở cao trong quý 2/2024 với khoản thu nhập bất thường 3 triệu USD từ việc bồi thường chấm dứt hợp đồng.

PVD đang có sự tăng tốc trong tăng trưởng doanh số trong ba quý gần nhất là: +20%, +43% và +60% thể hiện cho sự phục hồi trong nhu cầu giàn khoan. Tuy nhiên, lợi nhuận quý 2 đang cho thấy sự thu hẹp trong biên lợi nhuận gộp từ 25.7% xuống còn 20.8%

Câu chuyện quý 2 của PVD được tóm tắt trong mindmap

Đánh giá kết quả quý 2, Vietcap cho rằng có rủi ro xem xét giảm dự phóng lợi nhuận đối với PVD vì (1) khoản lỗ 0.6 triệu đôla của các công ty liên kết trong nửa đầu năm đang thấp hơn so với dự phóng lãi 2.6 triệu đôla và (2) lỗ tỷ giá chưa thực hiện nữa đầu năm 2024 là 4.8 triệu đôla, gần chạm mức dự báo cả năm là 5 triệu đôla.

Điều này đã làm LNST-CĐTS của H1.2024 chỉ bằng 36% dự phóng của Vietcap.

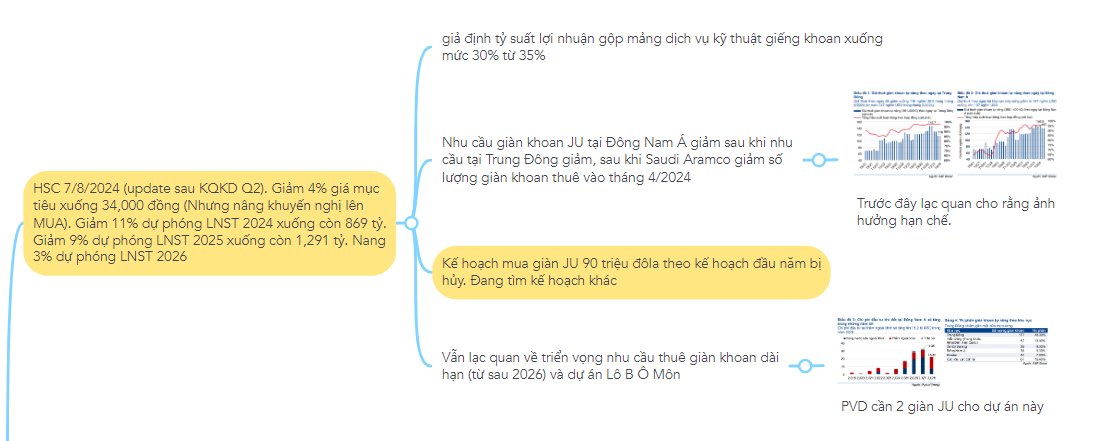

Phản ứng với số liệu quý 2 của PVD, CTCK HSC giảm 4% giá mục tiêu của PVD xuống 34,000 (từ mức 35,600 đồng) do cho rằng giá thuê giàn khoan tự nâng sẽ tạm thời suy yếu, làm giảm biên lợi gộp mảng dịch vụ kỹ thuật giếng khoan xuống 30%, từ 35%.

HSC giảm 11% dự báo lợi nhuận ròng của PVD trong năm 2024 xuống mức 869 tỷ đồng, từ mức 984 tỷ đồng của lần dự báo trước.

Tương tự, lợi nhuận ròng dự phóng cho năm 2025 cũng giảm xuống 1,291 tỷ từ mức 1,419 tỷ đồng trong dự báo trước.

Tuy nhiên, HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) sau khi giá cổ phiếu giảm gần đây, vì họ tự tin về nhu cầu tăng trở lại từ năm 2026. Theo đó, HSC lại nâng dự báo lợi nhuận ròng năm 2026 thêm 3.4% lên 7%.

Tóm tắt quan điểm của HSC trong Mindmap

Elibook lưu ý sự thay đổi trong quan điểm của các CTCK về nhu cầu giàn JU sau sự kiện Saudi Aramco cắt giảm nhu cầu vào tháng 4.2024. Lúc đó, các CTCK vẫn cho rằng tác động hạn chế. Tuy nhiên, cập nhật mới cho thấy họ đang thận trọng cắt giảm dự báo. Việc duy trì khuyến nghị MUA với lợi nhuận được lấy quá nhiều từ tương lai xa (sau năm 2026) tạo ra rủi ro về mức độ tin cậy của dự báo.

Việc PVD tạm hủy bỏ kế hoạch mua giàn JU 90 triệu đôla cũng cho thấy rủi ro từ nhu cầu giàn khoan suy yếu hiện nay.

Hiện giá cổ phiếu PVD đã thủng MA200 ngày tạo nên đà giảm giá.

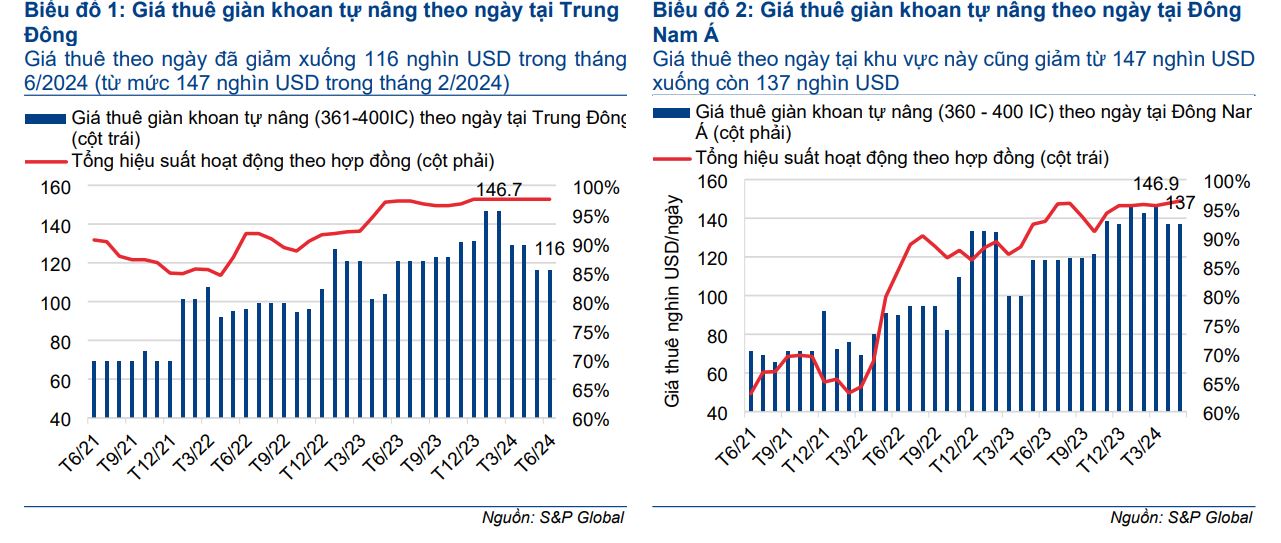

Giá thuê giàn khoan tự nâng (JU) sẽ tạm thời suy yếu do tác động giãn đầu tư 10 tỷ đôla của Saudi Aramco.

Sau khi giãn các khoản đầu tư lên đến 10 tỷ USD, Saudi Aramco đã giảm nhu cầu về giàn khoan tự nâng ở Trung Đông vào tháng 4 (giảm 22 trong số 92 giàn khoan tự nâng ngoài khơi của nhiều nhà cung cấp).

Saudi Aramco gần đây đã cắt giảm 24% nhu cầu đối với các giàn khoan tự nâng hiện có, dẫn đến sự sụt giảm trong thị trường cho thuê giàn khoan tự nâng.

Trong một năm đầy biến động, Saudi Aramco, một trong những công ty sản xuất dầu thô và khí đốt lớn nhất trên thị trường, đã quyết định đình chỉ hợp đồng thuê 22 trong số 92 giàn khoan ngoài khơi với 8 nhà cung cấp bao gồm ADES (5), Arabian Drilling (3), ARO Drilling (1), Borr Drilling (1), COSL (4) và Egyptian Drilling (1). Một lý do khả thi khiến công ty này hủy bỏ các hợp đồng thuê là việc Ả rập Saudi đặt ra mức sản xuất dầu thô thấp hơn để duy trì giá dầu thô ở mức cao.

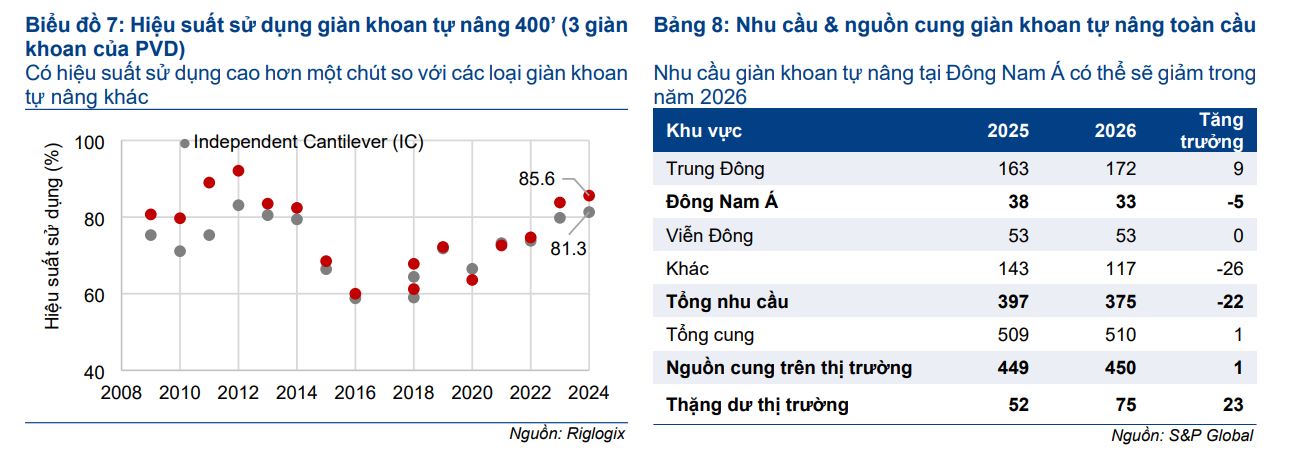

PVD không cung cấp giàn khoan tự nâng cho khu vực Trung Đông nhưng sự sụt giảm nhu cầu từ Trung Đông sẽ ảnh hưởng tiêu cực đến giá thuê trong khu vực Đông Nam Á, vì Trung Đông đóng góp gần một nửa nhu cầu về giàn khoan tự nâng toàn cầu.

Khu vực Đông Nam Á chỉ đóng góp chưa đến 10% thị trường. HSC kỳ vọng giá thuê bình quân thị trường cho khu vực Đông Nam Á sẽ theo sau giá của Trung Đông với độ trễ vài tháng và có thể ít bị ảnh hưởng tiêu cực trực tiếp hơn do nhu cầu khu vực tăng lên.

Mặt khác, thị trường Bắc Mỹ sẽ không trở thành thị trường quan trọng do địa lý nước sâu nơi đây và sự phổ biến của kỹ thuật khoan đá phiến ở trên bờ. Địa lý nước sâu sẽ cần đến kiểu dàn khoan khác như tàu khoan hoặc giàn khoan nửa nổi nửa chìm.

Kế hoạch mua giàn JU 90 triệu đôla đầu năm bị hủy bỏ, đang xây dựng kế hoạch mới

Đầu năm nay, PVD đã công bố kế hoạch đầu tư vào một giàn khoan tự nâng cũ đã dừng hoạt động lâu ngày với chi phí ước tính khoảng 90 triệu USD nhưng do sự chậm trễ trong việc ra quyết định, kế hoạch này đã bị hủy bỏ.

Theo như HSC tìm hiểu từ chuyến thăm công ty gần đây, PVD có kế hoạch thành lập một liên doanh với một chủ sở hữu giàn khoan quốc tế để đẩy nhanh tốc độ đưa giàn khoan vào thị trường Việt Nam.

HSC cho rằng kế hoạch này sẽ khả thi hơn và phù hợp hơn cho một dự án lớn với ngày ra quyết định đầu tư cuối cùng (ngày công bố FID) không chắc chắn như

mỏ khí Lô B – Ô Môn, do yêu cầu vốn ban đầu thấp hơn và tính linh hoạt trong việc tiếp cận các giàn khoan tự nâng bổ sung trong bối cảnh thị trường nguồn cung giàn khoan khan hiếm.

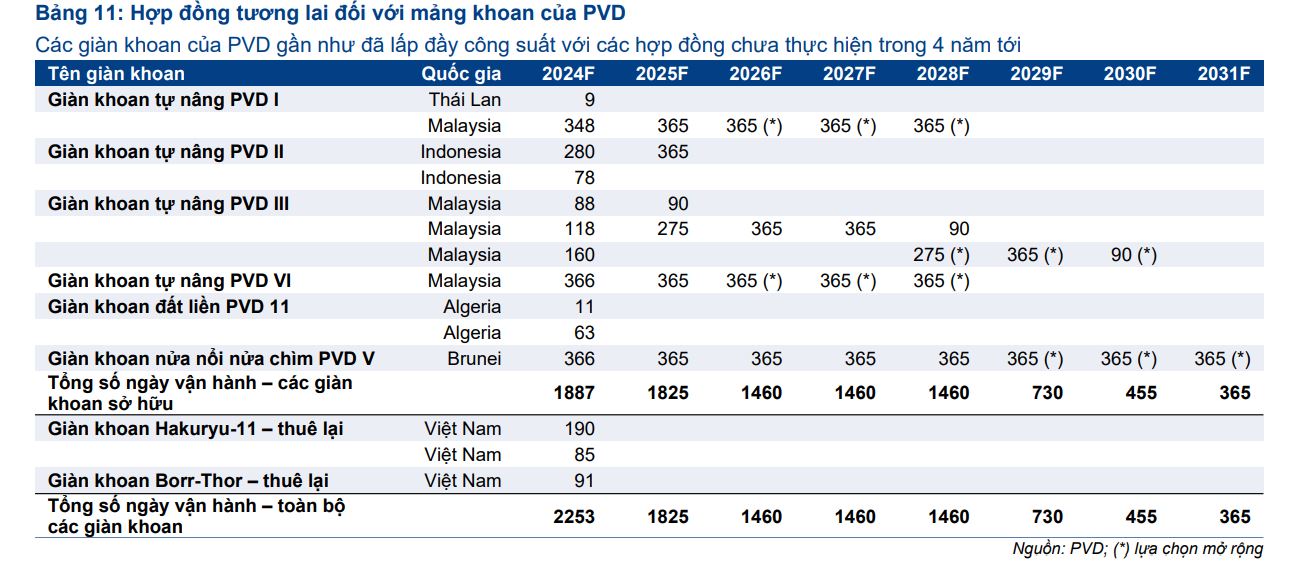

HSC ước tính PVD cần 2 giàn JU cho Lô B- Ô Môn. Khả năng PVD sẽ mua 1 giàn JU và thuê giàn còn lại.

HSC vẫn lạc quan cho rằng, nhu cầu về giàn khoan tự nâng tăng lên trong giai đoạn chuyển đổi năng lượng.

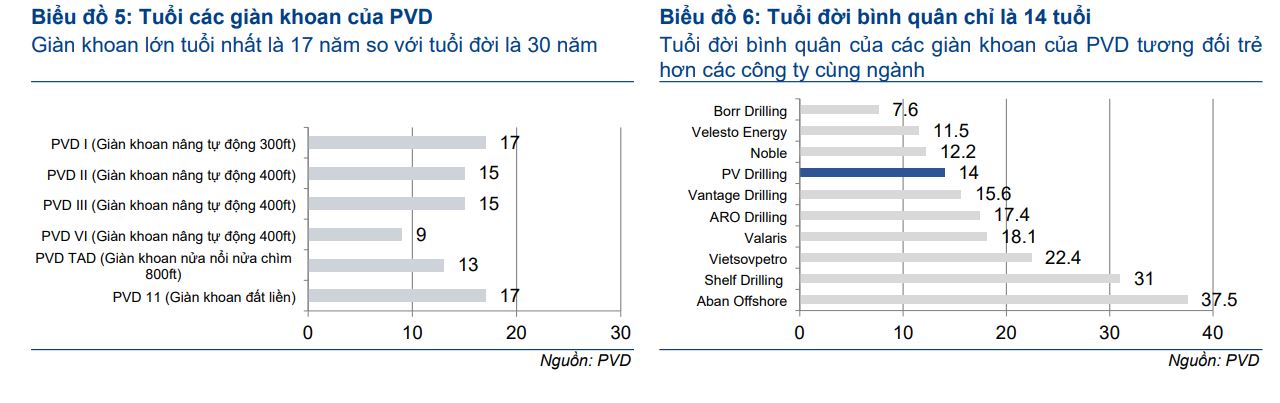

Nhờ đội giàn khoan tương đối mới, PVD có thể nắm bắt nhu cầu ngày càng tăng từ sự gián đoạn chuỗi cung ứng trong ngành khoan, vì các công ty sản xuất giàn khoan không hào hứng với việc đóng mới, trong khi các ngân hàng cũng không khuyến khích cho vay đối với các dự án này.