TTCK Thế giới

Việc bán tháo giao dịch “yen carry trade” đánh dấu một bước ngoặt trong chu kỳ kinh doanh.

Sự biến động mạnh trên thị trường toàn cầu diễn ra trong bối cảnh thay đổi chính sách tiền tệ giữa Mỹ và Nhật Bản.

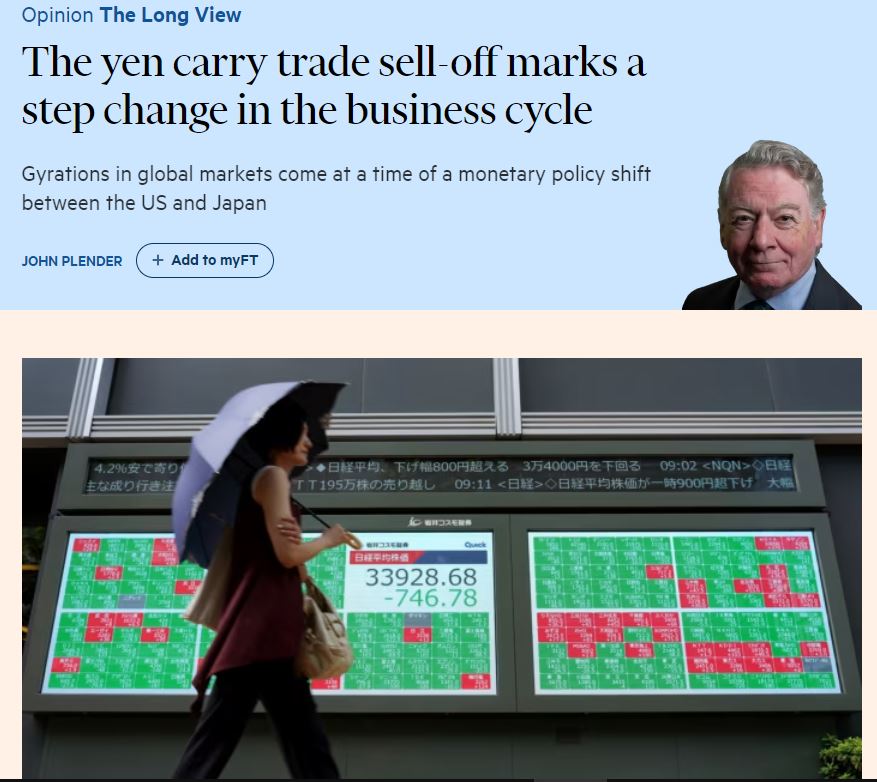

Thoạt nhìn, những biến động mạnh trên thị trường toàn cầu trong 10 ngày qua dường như được thúc đẩy bởi nỗi sợ hãi gia tăng về suy thoái kinh tế Mỹ và việc Cục Dự trữ Liên bang (Fed) bị chậm cắt giảm lãi suất. Dữ liệu thị trường lao động yếu kém cùng với các khảo sát ảm đạm về tình trạng sản xuất của nước này đã gây ra sự suy yếu trong các lĩnh vực lao động, và sự định giá quá cao của thị trường chứng khoán Mỹ như công nghệ. Tóm lại, một đội quân các nhà giao dịch theo đà đã bị đánh lừa hoàn toàn bởi biến động cực độ trong thị trường tháng tám với thanh khoản mỏng.

Tuy nhiên, sự ám ảnh về suy thoái gần như là điên rồ khi nền kinh tế tăng trưởng 2.8% trong quý thứ hai và thị trường lao động yếu hơn là một điều kiện tiên quyết để đạt được mục tiêu lạm phát 2% của Fed. Điều đó nhắc nhở chúng ta rằng một trong những rủi ro của chính sách tiền tệ phụ thuộc vào dữ liệu – thuật ngữ của Fed để chỉ việc lái xe bằng gương chiếu hậu – là phản ứng quá mức liên tục đối với các bản tin dữ liệu mới.

Một điểm cơ bản hơn đằng sau sự biến động cực cao là sự thay đổi tương đối về chính sách tiền tệ giữa Mỹ và Nhật Bản. Trong khi Chủ tịch Fed Jay Powell đã rõ ràng cho thấy một chu kỳ cắt giảm lãi suất sẽ bắt đầu vào tháng 9, người đồng cấp Nhật Bản của ông, Kazuo Ueda, đã thay đổi chính sách một cách mạnh mẽ vào tuần trước. Ngoài việc tăng lãi suất chính sách, ông còn cho biết sẽ có thêm nhiều biện pháp thắt chặt hơn nữa.

Một điểm cơ bản hơn đằng sau sự biến động cực cao là sự thay đổi tương đối về chính sách tiền tệ giữa Mỹ và Nhật Bản. Trong khi Chủ tịch Fed Jay Powell đã rõ ràng cho thấy một chu kỳ cắt giảm lãi suất sẽ bắt đầu vào tháng 9, người đồng cấp Nhật Bản của ông, Kazuo Ueda, đã thay đổi chính sách một cách mạnh mẽ vào tuần trước. Ngoài việc tăng lãi suất chính sách, ông còn cho biết sẽ có thêm nhiều biện pháp thắt chặt hơn nữa.

Sự gia tăng giá trị đồng yên tiếp theo đã gây ra một sự đảo ngược mạnh mẽ của giao dịch yen carry trade, trong đó các nhà đầu tư vay vốn bằng đồng yên lãi suất thấp để đầu tư vào các tài sản có lợi suất cao hơn ở nơi khác, bao gồm cả cổ phiếu công nghệ Mỹ. Sau nhiều năm đồng yên yếu và lãi suất âm, giao dịch này đã phình to ra. Do thiếu dữ liệu tốt, nên khó đọc được động lực của sự đảo ngược này. Nhưng TS Lombard ước tính rằng các nhà đầu tư có thể cần tìm tới 1,100 tỷ đô la để trả hết khoản vay giao dịch yen carry trade.

Rủi ro hiện nay là việc Fed cắt giảm lãi suất để giải quyết thị trường lao động yếu và mối đe dọa suy thoái sẽ gây ra nhiều giao dịch yen carry trade bị đảo ngược hơn, với sự gián đoạn hơn nữa trên thị trường toàn cầu.

Tất cả điều này đánh dấu một bước ngoặt trong quá trình phát triển của chu kỳ kinh doanh. Trong thế kỷ này và trong ký ức của hầu hết mọi người trên sàn giao dịch ngày nay, các cuộc suy thoái đã được thúc đẩy bởi sự bùng nổ tài chính chuyển sang suy thoái. Các ngân hàng trung ương sau đó đã hoạt động như người cho vay và nhà tạo lập thị trường cuối cùng để giải quyết sự bất ổn tài chính kết quả. Hành động như vậy đã diễn ra trong bối cảnh lạm phát im lặng do toàn cầu hóa và sự xói mòn sức mạnh định giá của lao động và các công ty.

Ngược lại, trong những năm 1980 và 1990, các cuộc suy thoái được gây ra bởi việc thắt chặt chính sách tiền tệ để kiểm soát lạm phát. Bởi vì các tổ chức tài chính được quản lý chặt chẽ hơn nên có ít sự bất ổn tài chính hơn. Lạm phát là thước đo chính để đánh giá tính bền vững của các đợt mở rộng kinh tế, trái ngược với mất cân bằng tài chính.

Sự kết hợp giữa đại dịch và chiến tranh ở Ukraine đã tạo ra các điều kiện kinh tế rất giống với cuối thế kỷ 20. Nhưng nhờ sự tự do hóa tài chính, khả năng xảy ra các rối loạn tài chính trong một chu kỳ thắt chặt tiền tệ lớn hơn nhiều, như sự sụp đổ của Silicon Valley Bank và các ngân hàng khác đã cho thấy năm ngoái.

Có bao nhiêu rủi ro tài chính hơn có thể bị phơi bày trong chu kỳ này là một câu hỏi mở. Do giai đoạn lãi suất cực thấp kéo dài kể từ cuộc khủng hoảng tài chính năm 2008, nhiều khoản vay của khu vực tư nhân đã được thực hiện với lãi suất cố định và kỳ hạn dài, do đó căng thẳng tín dụng từ việc tăng lãi suất mạnh mẽ trong hai năm qua đã bị trì hoãn. Và sau đó có sự không chắc chắn lớn xung quanh mức độ chấp nhận rủi ro trong lĩnh vực tài chính phi ngân hàng đang phát triển mạnh.

Tuy nhiên, có những lý do để coi sự sụt giảm của thị trường chứng khoán là một sự điều chỉnh lành mạnh. Sự nổi bật của thị trường trong năm nay quá phụ thuộc vào sự cường điệu xung quanh trí tuệ nhân tạo trong các cổ phiếu công nghệ gọi là Magnificent Seven. Lưu ý rằng Elroy Dimson, Paul Marsh và Mike Staunton trong UBS Global Investment Returns Yearbooks đã xác định rằng trong hơn một thế kỷ, các nhà đầu tư đã xác định giá trị ban đầu quá cao cho các công nghệ mới, đánh giá quá cao cái mới và đánh giá thấp cái cũ.

Một đặc điểm lành tính của sự điều chỉnh là mối tương quan giá giữa trái phiếu và cổ phiếu đã chuyển từ dương sang âm. Điều đó có nghĩa là chúng không còn di chuyển cùng hướng và mang lại lợi ích đa dạng hóa cho các nhà đầu tư vì chúng hoạt động như một hàng rào phòng hộ cho nhau. Điều này rất quan trọng vì đa dạng hóa giúp giải quyết vấn đề tập trung thị trường và trọng lượng quá lớn của cổ phiếu công nghệ trên thị trường Mỹ.

Trong một năm bầu cử tổng thống Mỹ căng thẳng, có thể chắc chắn rằng sự biến động sẽ không biến mất, mặc dù lịch sử cho chúng ta biết rằng về lâu dài, nó sẽ quay trở lại mức trung bình. Đối với các nhà đầu tư tìm kiếm nơi ẩn náu, vàng là một sự thất vọng trong tuần này, giảm cùng với cổ phiếu. Nhưng đó có lẽ là phản ánh việc các nhà đầu tư bán để đáp ứng các cuộc gọi ký quỹ đối với các tài sản rủi ro hơn.

Trong thời gian dài hơn và trên nền tảng của sự bất ổn địa chính trị và sự mong manh tài chính liên tục, kim loại quý sẽ cung cấp sự đa dạng hóa có giá trị, như đã làm trong nhiều thế kỷ. Đừng mong đợi bất cứ điều gì tương tự từ tiền điện tử.

Theo Finanial Times, 10/8/2024, link gốc