Phân tích Doanh Nghiệp

VHC: động lực phục hồi từ Mỹ giúp kết quả quý 2 tích cực. Số liệu xuất khẩu tháng 7 vẫn sáng.

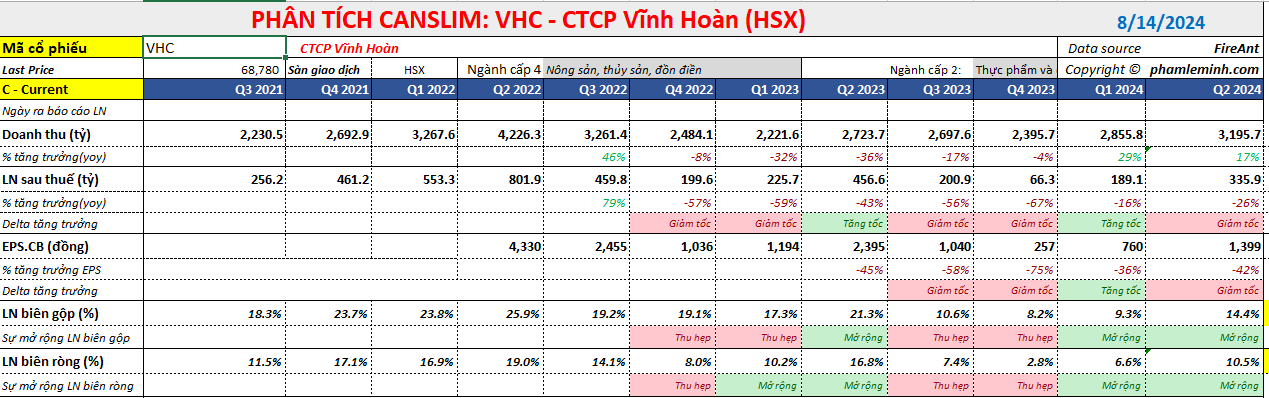

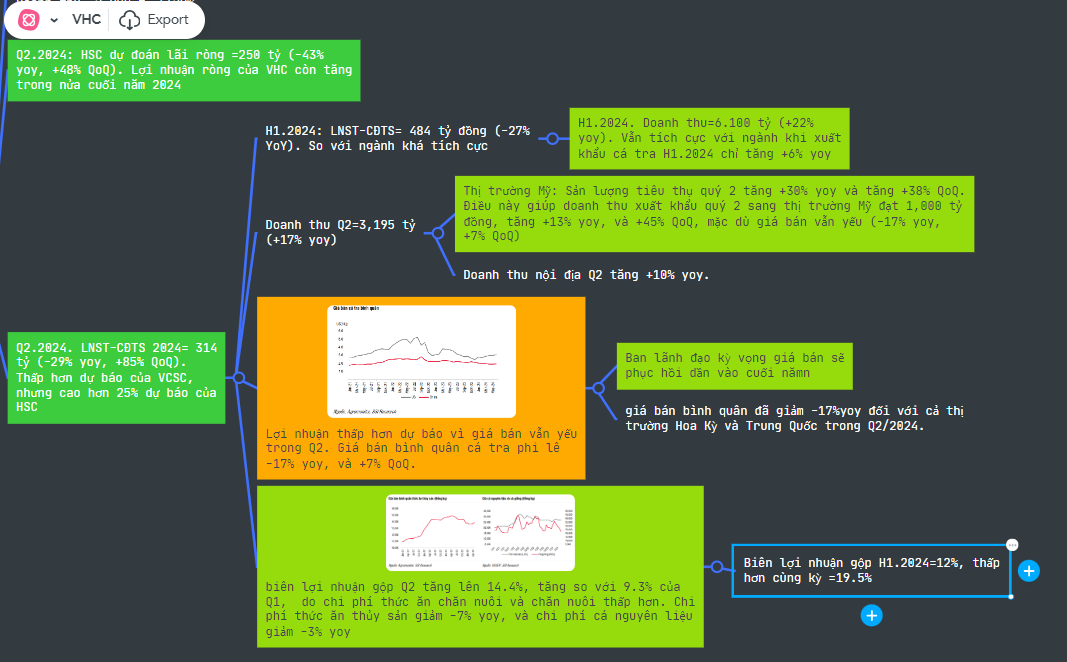

CTCP Vĩnh Hoàn (VHC) công bố KQKD dự báo LNST sau lợi ích CĐTS quý 2 đạt 314 tỷ tăng mạnh 85% QoQ, nhưng vẫn giảm -29% yoy bởi nền giá bán cao của năm ngoái. Doanh thu quý 2 tăng trưởng +17%yoy, đạt 3,195 tỷ.

Vietcap cho biết, doanh thu của VHC vượt kỳ vọng trong khi lợi nhuận thấp hơn dự báo do giá bán vẫn yếu trong quý 2/2024. Do đó, Vietcap đang xem xét khả năng giảm nhẹ dự phóng lợi nhuận cho năm 2024.

SSI Research nhận xét, so với ngành, kết quả của VHC vẫn vượt trội. Nhìn sang kim ngạch xuất khẩu cá tra của Việt Nam chỉ tăng trưởng +6% yoy (hoặc +23% QoQ) trong quý 2, hay lợi nhuận ròng của ANV thậm chí còn giảm tới -134% yoy dù doanh thu tăng +11% yoy.

Kết quả lợi nhuận quý 2 cao hơn 25% so với dự phóng của VHC.

Trong quý 2/2024, biên lợi nhuận đạt 14.4%, tăng mạnh từ 9% của quý 1/2024 nhưng vẫn thấp hơn mức 21% của cùng kỳ năm ngoái. Mức tăng này được hỗ trợ bởi (1) do chi phí thức ăn chăn nuôi và chăn nuôi thấp hơn, và (2) hoạt động hiệu quả khi chi phí bán hàng & quản lý SG&A)/doanh thu giảm 20 điểm cơ bản QoQ.

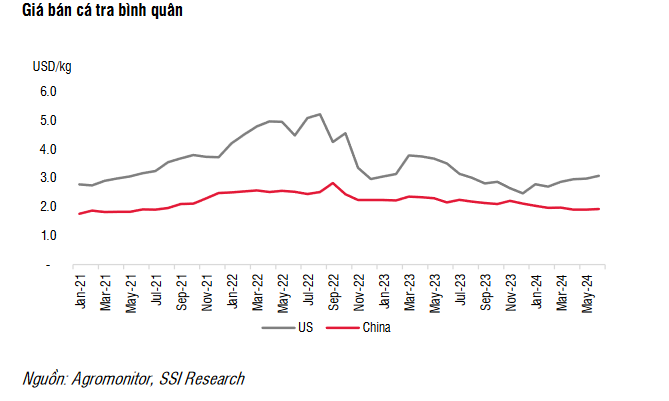

Giá bán bình quân cá tra phi lê trong quý 2 giảm -17% yoy và chỉ tăng nhẹ +7% QoQ. Lưu ý, giá bán bình quân đã giảm -17%yoy đối với cả thị trường Hoa Kỳ và Trung Quốc trong Q2/2024.

Trong khi giá bán xuất sang thị trường Hoa Kỳ có sự cải thiện khi tăng +7% QoQ, thì giá bán xuất sang thị trường Trung Quốc giảm -5% QoQ

Về mặt chi phí, chi phí thức ăn thủy sản và chi phí cá nguyên liệu cũng lần lượt giảm -7%yoy và -3%yoy.

Lũy kế nửa đầu năm 2024 (6T 2024), LNST sau lợi ích CĐTS công ty mẹ đạt 484 tỷ đồng (giảm -27% YoY), dựa trên doanh thu đạt 6,100 tỷ đồng (+22% YoY).

Doanh thu nửa đầu năm của VHC được dẫn dắt bởi sự phục hồi mạnh của tất cả các mảng, với doanh số bán phi lê cá tra đông lạnh và các sản phẩm liên quan (ví dụ như cá tẩm bột, mỡ cá, bột cá và thức ăn chăn nuôi) tăng 23% YoY, doanh số bán collagen và gelatin (C&G) tăng 32% YoY, cùng với doanh số bán các sản phẩm liên quan đến gạo (Sa Giang) tăng 69% YoY.

Công ty ghi nhận mức tăng trưởng tích cực tại các thị trường chính trong nửa đầu năm, bao gồm Hoa Kỳ (+8% YoY), Châu Âu (+20% YoY), Trung Quốc (+16% YoY) và các quốc gia khác (+45% YoY).

Trong khi đó, ban lãnh đạo doanh nghiệp kỳ vọng giá bán cá tra sẽ hồi phục dần về nửa cuối năm 2024.

Đánh giá riêng thị trường Mỹ, thường chiếm 30% doanh thu hàng năm của VHC, đã có tín hiệu tích cực trong quý 2. Sản lượng tiêu thụ quý 2 tăng +30% yoy và tăng +38% QoQ. Điều này giúp doanh thu xuất khẩu quý 2 sang thị trường Mỹ đạt 1,000 tỷ đồng, tăng +13% yoy, và +45% QoQ, mặc dù giá bán vẫn yếu (-17% yoy, +7% QoQ).

SSI Research cho rằng người mua đã tích lũy lượng lớn cá tra để tận dụng mức giá thấp hiện tại với kỳ vọng sự phục hồi tiêu thụ trong nửa cuối năm 2024.

Trong khi đó, đối thủ cạnh tranh trực tiếp là cá rô phi Trung Quốc đã tăng mạnh lên 3.9 USD/kg (+14% yoy) trong nửa đầu năm 2024 do thiếu nguồn cung. Điều này giúp giảm nhập khẩu cá rô phi và tăng nhập cá tra vào thị trường Mỹ.

Quan điểm của Elibook Team dựa trên hành động giá cho thấy giá đang nằm dưới MA50 ngày và đang tìm hỗ trợ ở MA200 ngày. Do đó, cần thêm thời gian để cổ phiếu cho thấy động thái xây nền giá.

Câu chuyện quý 2 của VHC được tóm tắt trong mindmap

Triển vọng phục hồi nửa cuối năm 2024

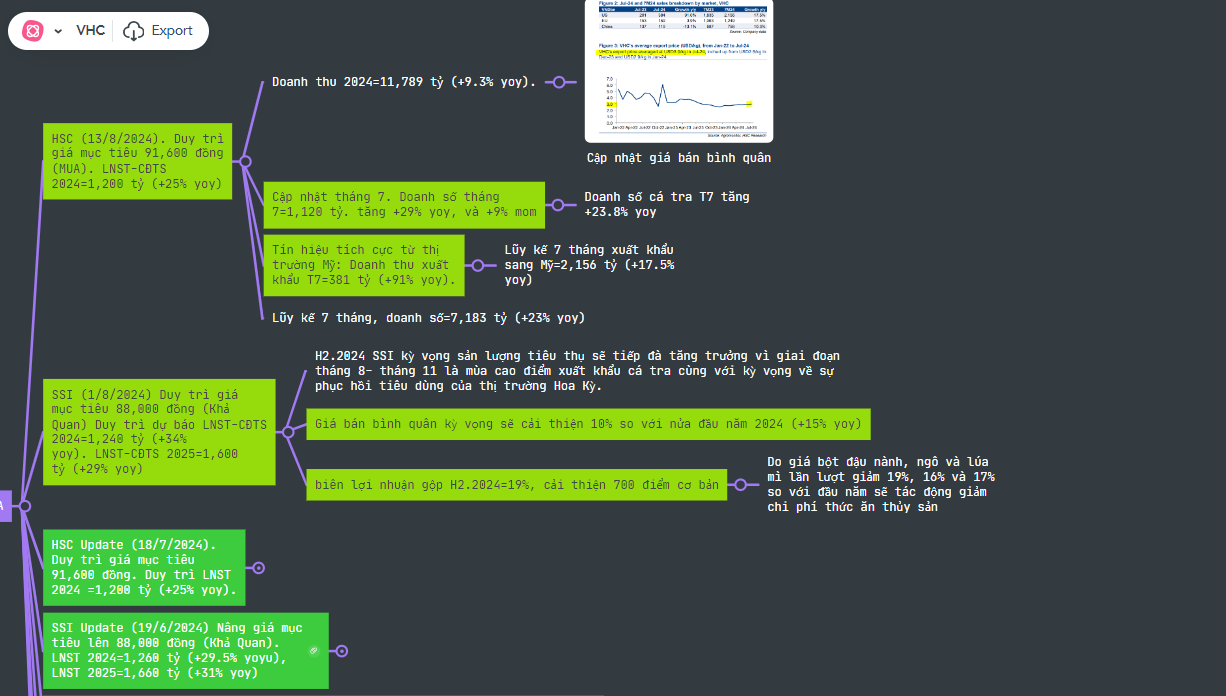

Cập nhật kết quả kinh doanh quý 2, CTCK SSI vẫn duy trì giá mục tiêu 88,000 đồng, với khuyến nghị Khả Quan. SSI Research kỳ vọng LNST-CĐTS cả năm 2024 đạt 1,240 tỷ (+34% yoy), dựa trên doanh thu đạt 12,100 tỷ (+20.4% yoy).

Đối với năm 2025, SSI Research kỳ vọng LNST-CĐTS tăng trưởng +29% yoy, đạt 1,600 tỷ, dựa trên doanh thu tăng +13% yoy, đạt 13,700 tỷ.

Trong nửa cuối năm 2024, SSI kỳ vọng sản lượng tiêu thụ sẽ tiếp đà tăng trưởng vì giai đoạn tháng 8- tháng 11 là mùa cao điểm xuất khẩu cá tra cùng với kỳ vọng về sự phục hồi tiêu dùng của thị trường Hoa Kỳ.

Giá bán bình quân kỳ vọng sẽ cải thiện 10% so với nửa đầu năm 2024 (+15% yoy), trong khi chi phí thức ăn thủy sản giảm sẽ giúp cải thiện biên lợi nhuận gộp.

Lưu ý rằng giá bột đậu nành, ngô và lúa mì lần lượt giảm 19%, 16% và 17% so với đầu năm sẽ tác động giảm chi phí thức ăn thủy sản trong nửa cuối năm 2024. Do đó, kỳ vọng biên lợi nhuận gộp sẽ cải thiện 700 điểm cơ bản trong nửa cuối năm 2024.

Trong khi đó, cập nhật cả dữ liệu tháng 7, CTCK HSC duy trì trì khuyến nghị MUA với giá mục tiêu 91,600 đồng. Lợi nhuận sau thuế cả năm 202 vẫn được duy trì ở mức 1,200 tỷ (+25% yoy), dựa trên doanh số 11,789 tỷ (+9.3% yoy)

Đã có kết quả kinh doanh tích cực của tháng 7, với doanh số tăng +29% yoy, và +9% mom, đạt 1,120 tỷ đồng. Lũy kế 7 tháng đàu năm, doanh số tăng trưởng +23% yoy, đạt 7,183 tỷ đồng.

Doanh số tháng 7 được thúc đẩy bởi doanh số cá tra tăng +23.8% yoy, nhờ sản lượng bán hàng tăng +16%yoy và giá bán tăng nhẹ +1.2% yoy.

Lũy kế 7 tháng, doanh số cá tra tăng +15.7% yoy lên 3,795 tỷ. Trong đó, sản lượng tiêu thụ tăng +30% yoy, bù đắp cho giá giảm -18.4% yoy.

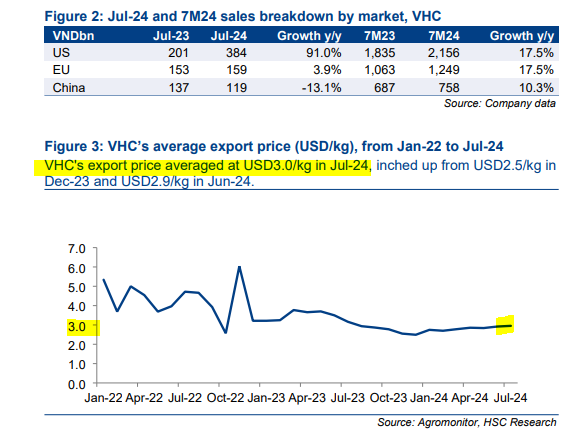

Tín hiệu tại thị trường Mỹ cũng tích cực với doanh số xuất khẩu tháng 7 tăng +91% yoy, đạt 381 tỷ. Như vậy, lũy kế 7 tháng đầu năm, doanh số xuất khẩu sang Mỹ tăng +17.5% yoy, lên 2,156 tỷ đồng.

HSC cho rằng kết quả doanh số cao hơn một chút so với dự báo của họ.

Kỳ vọng của các CTCK được tóm tắt trong mindmap