Phân tích Doanh Nghiệp

DPG đã tạo đáy lợi nhuận trong quý 2, liệu Casamia Hội An sắp đủ điều kiện pháp lý để hoạt động trở lại?

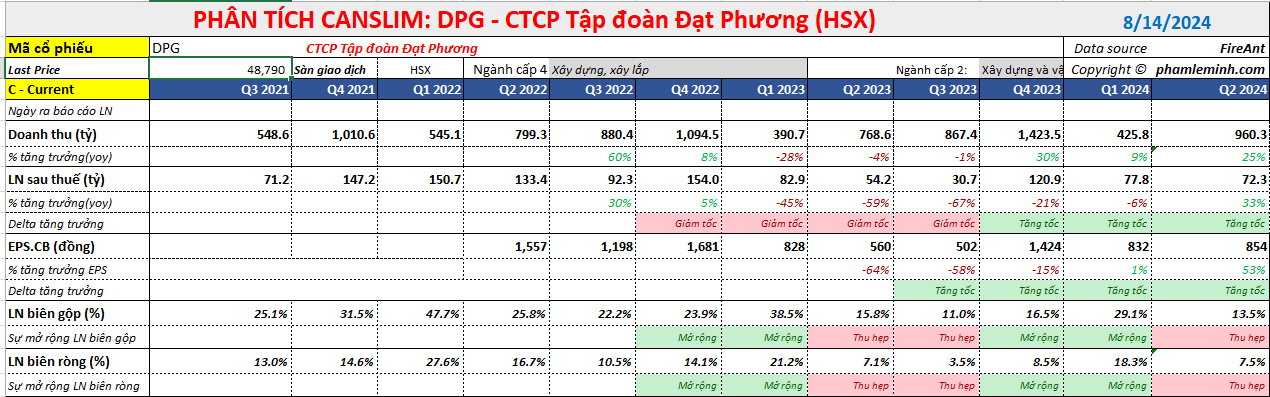

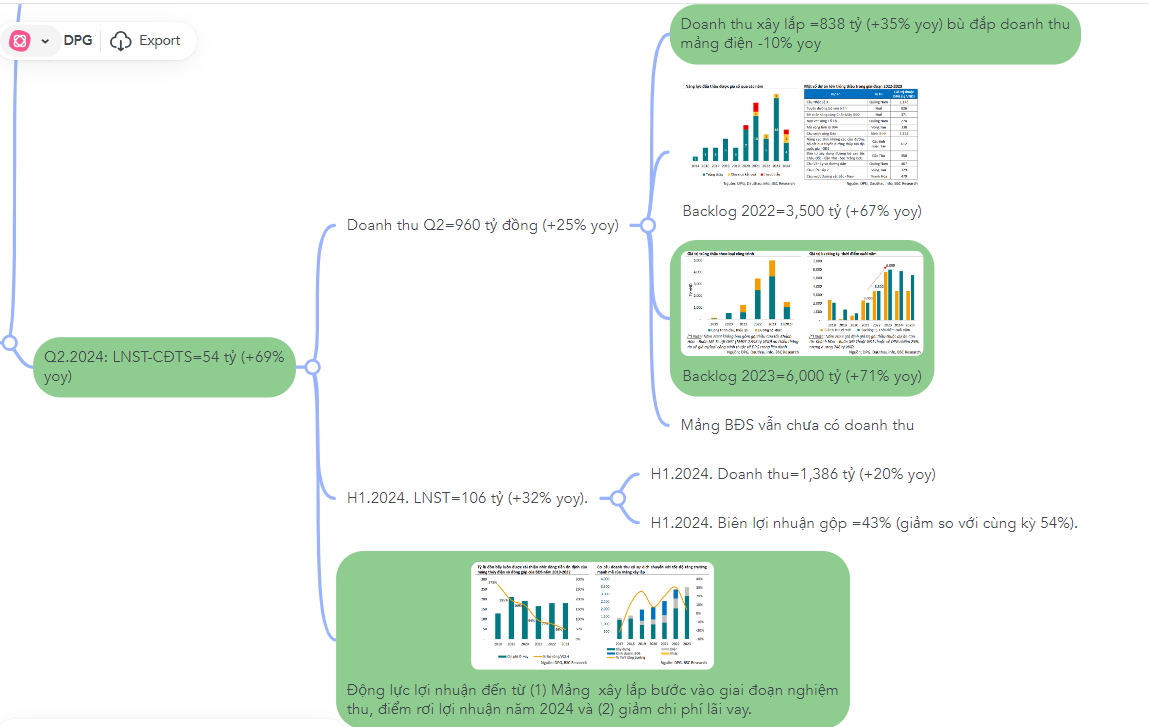

CTCP TẬP ĐOÀN ĐẠT PHƯƠNG (mã DPG) công bố lợi nhuận ròng sau lợi ích cổ đông thiểu số đạt 54 tỷ đồng (+69%) (lợi nhuận sau thuế quý 2 là 72 tỷ đồng ,tăng 33% yoy), dựa trên doanh thu tăng +25% yoy, đạt 960 tỷ đồng.

DPG ít được các công ty chứng khoán theo dõi để đánh giá kỳ vọng.

Doanh thu của DPG đang có sự hồi phục trở lại sau khi chạm đáy vào quý 1.2024 (chỉ 425 tỷ). Tăng trưởng doanh thu xây lắp +35% yoy, đạt 838 tỷ trong quý 2, bù đắp sự sụt giảm của mảng kinh doanh điện -10% YoY do El Nino và mảng kinh doanh BĐS không ghi nhận doanh thu khi hầu hết các sản phẩm bất động sản đều đã được bàn giao trong giai đoạn 2019-2022.

Nhìn chung, DPG là một công ty đang trong bối cảnh thu mình hoạt động cầm chừng khi các mảng sinh lợi cao như thủy điện và bất động sản gặp khó khăn. Do đó, c công ty nỗ lực tiết giảm chi phí lãi vay để bảo vệ lợi nhuận.

Điểm tích cực là DPG đang làm điều này rất tốt. Với việc các dự án thủy điện đã đi vào hoạt động và mảng xây lắp bắt đầu đến điểm rơi lợi nhuận giúp cho công ty có đủ dòng tiền đảm bảo việc thanh toán các nghĩa vụ tài chính.

Nếu chỉ vậy thì DPG khó bứt phá. Nhưng trong bối cảnh khó khăn như hiện nay, thu mình chờ thời, phòng thủ tốt cũng là điều nên làm. Động lực chính của DPG là sự hồi phục của mảng thủy điện ở năm 2025 và đặc biệt là gỡ pháp lý cho các dự án bất động sản.

Cập nhật kết quả kinh doanh quý 2, CTCK BSC đưa ra khuyến nghị MUA với giá mục tiêu 76,900 đồng.

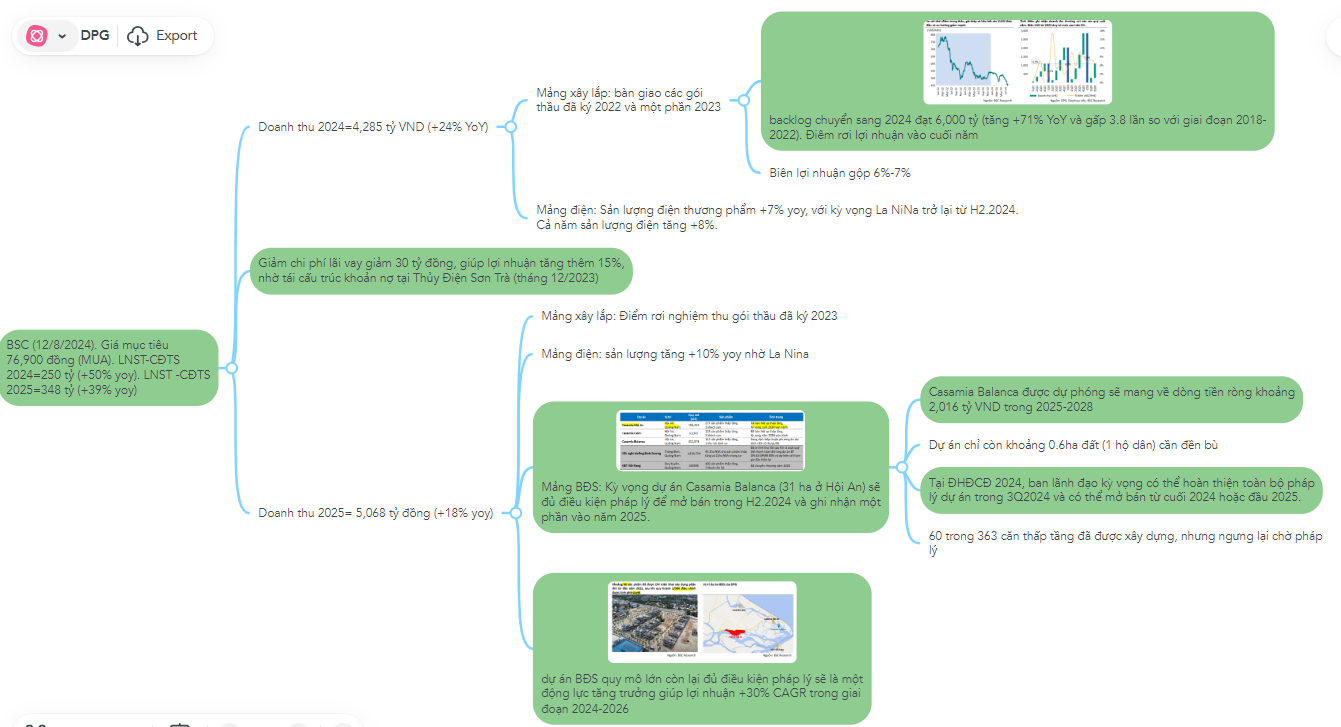

BSC dự báo DPG cho năm 2024, LNST-CĐTS đạt 250 tỷ VND (+50% YoY), dựa trên sdoanh thu thuần đạt 4,285 tỷ VND (+24% YoY). Chủ yếu nhờ tăng trưởng tại mảng xây dựng, sản lượng điện phục hồi và tiết kiệm được chi phí lãi vay.

Ước tính, chi phí tài chính giảm -15.1% YoY, tiết kiệm khoảng 30 tỷ VND tương đương đóng góp 15% tăng trưởng LNST-CĐTS năm 2024 nhờ lãi vay giảm khi DPG cơ cấu lại khoản nợ vay tại Thủy điện Sơn Trà từ T12/2023.

Đối với năm 2025, BSC dự báo LNST-CĐTS đạt 348 tỷ VND (+39% YoY), dựa trên doanh thu đạt 5,068 tỷ VND (+18% YoY). Điều này dựa trên kỳ vọng (1) ghi nhận đóng góp trở lại của mảng kinh doanh BĐS, (2) sản lượng điện tiếp tục tăng 10% YoY do La Nina duy trì xuyên suốt cả năm và (3) mảng xây lắp tiếp tục tăng trưởng nhờ bàn giao các công trình đã ký kết năm 2023.

Sự trở lại của mảng kinh doanh BĐS sẽ là yếu tố dẫn dắt chính cho tăng trưởng lợi nhuận của doanh nghiệp năm 2026-2027 khi đà tăng trưởng của mảng xây lắp và thủy điện chửng lại.

Tóm tắt câu chuyện quý 2 của DPG trong mindmap

Mảng Xây Dựng: Điểm rơi lợi nhuận vào năm 2024-2025

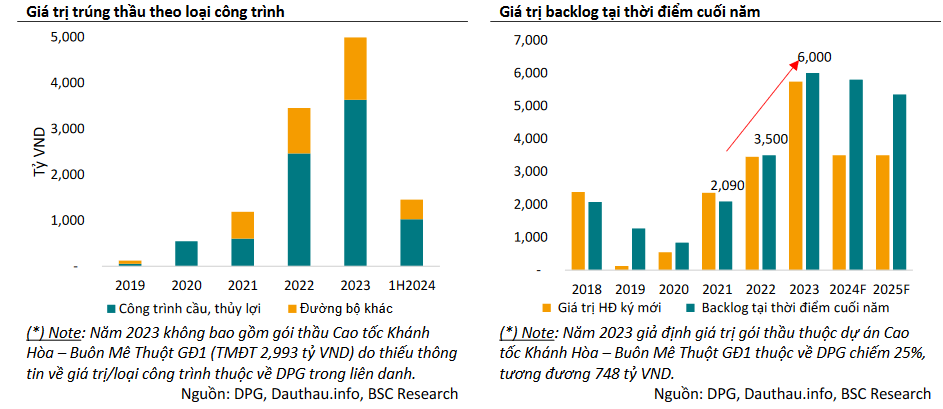

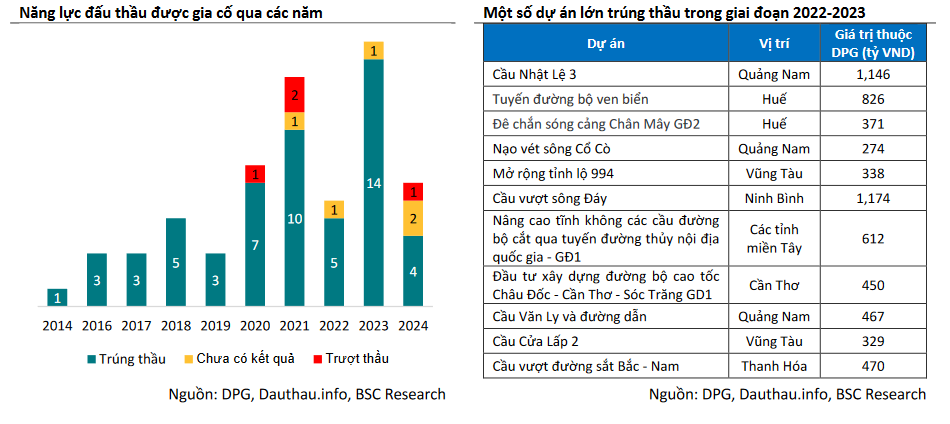

Điểm rơi lợi nhuận bắt đầu từ 2024, tập trung 2025 tạo động lực tăng trưởng trong trung hạn nhờ giá trị backlog lớn đạt 6,000 tỷ VND (tăng +71% YoY) và cao gấp 3.8 lần so với trung bình giai đoạn 2018-2022).

Trong năm 2023 DPG đã thắng tổng cộng 14/15 gói thầu mà doanh nghiệp tham gia với tổng giá trị ước tính khoảng 5,742 tỷ VND (+66% YoY).

Do đặc thù của các công trình hạ tầng, năm 2024 và 2025 sẽ lần lượt là điểm rơi nghiệm thu các hạng mục công trình đã ký kết năm 2022 và 2023

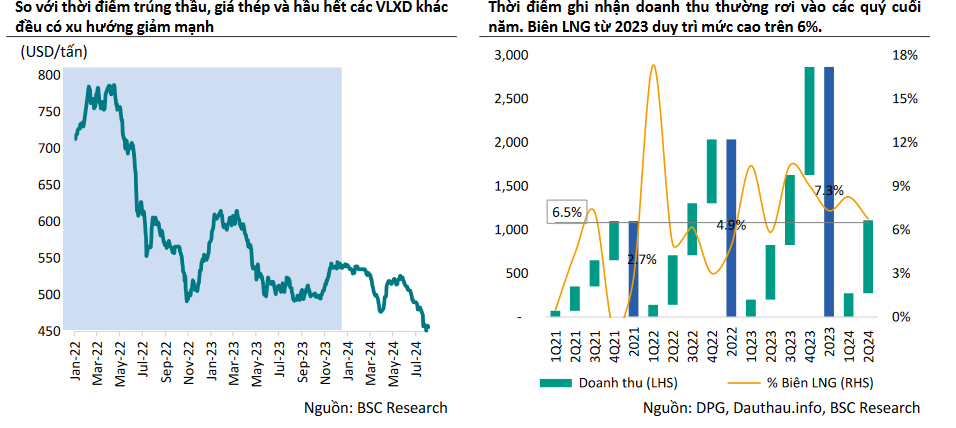

BSC thận trọng ước tính biên lợi nhuận gộp của mảng xây lắp có thể duy trì ở mức 6.5% năm 2024 và 6.3% năm 2025 dù giá VLXD bao gồm thép, xi măng, nhựa đường giảm so với thời điểm ký hợp đồng năm 2022-2023.

Tất nhiên, biên lợi nhuận còn phụ thuộc vào giá trúng thầu của DN tại từng dự án trong bối cảnh cạnh tranh ngành xây dựng ngày càng tăng cao.

Mảng thủy điện: Hưởng lợi từ La Nina trở lại từ 2H2024 duy trì xuyên suốt 2025

BSC kỳ vọng sản lượng điện thương phẩm sẽ ghi nhận phục hồi +8% YoY trong năm 2024 (trong năm 2023 sản lượng giảm -19% do El Nino và 30 tỷ VND doanh thu chưa ghi nhận) và tiếp tục tăng 10% YoY trong năm 2025.

Theo dự báo của NOAA, hiện tượng thời tiết El Nino đã suy giảm và chuyển trạng thái sang pha La Nina từ T7/2024, mạnh mẽ từ T8/2024 với xác suất 75% và tăng dần đến cuối năm 2024.

Như vậy, các nhóm nhà máy thủy điện sẽ tăng trưởng sản lượng tốt hơn vào 2H2024, bù đắp cho sự sụt giảm trong 1H2024.

DPG hiện đang vận hành 4 nhà máy thủy điện nhỏ bao gồm Thủy điện Sông Bung 6 (29 MW), Sơn Trà 1A (30MW), Sơn Trà 1B (30MW) và Sơn Trà 1C (9MW).

Theo thông tư 07/2024/TT-BCT Quy định phương pháp xác định giá phát điện hợp đồng mua bán điện, nhà máy thủy điện nhỏ (công suất không quá 30MW) áp dụng biểu giá chi phí tránh được và không tham gia vào thị trường điện cạnh tranh, do đó tăng trưởng sản lượng từ La Nina sẽ dẫn dắt tăng trưởng lợi nhuận nhờ (1) giá bán điện trung bình duy trì đi ngang trong khi (2) chi phí của mảng thủy điện chủ yếu là khấu hao cố định

Mảng bất động sản: kỳ vọng sẽ sớm “mở khóa” dự án Casamia Balanca (Cồn Tiến)

Luật Đất đai, Luật Kinh doanh bất động sản, Luật Nhà ở, hơn 10 nghị định, thông tư liên quan đã được thông qua và có hiệu lực từ 01/08/2024. BSC ky vọng công tác xác định, phê duyệt tiền sử dụng đất – nguyên nhân khiến cho hơn 50% số lượng dự án BĐS bị tắt pháp lý- sẽ được tháo gỡ trong thời gian tới.

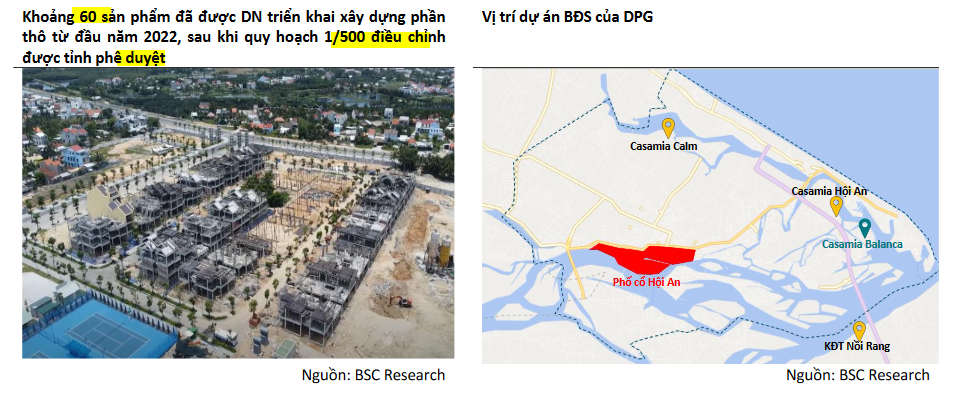

Hiện tại, DPG sở hữu dự án Casamia Balanca, quy mô 31.1ha tại TP Hội An, Quảng Nam – dự án lớn nhất trong danh mục dự án BĐS từ trước đến nay.

Đây là một trong các phần đất được tỉnh Quảng Nam thanh toán đối ứng cho dự án BT Cầu Đế Võng và đường dẫn lên cầu do Đạt Phương thi công năm 2016.

Dự án chỉ còn khoảng 0.6ha đất (1 hộ dân) cần đền bù, vừa được tỉnh phê duyệt thay đổi chủ trương đầu tư gia hạn thời gian hoàn thành tới cuối năm 2025 vào T5/2024 và đang chờ tỉnh chấp thuận phương án xác định tiền sử dụng đất để triển khai dự án.

Tại ĐHĐCĐ 2024, ban lãnh đạo kỳ vọng có thể hoàn thiện toàn bộ pháp lý dự án trong 3Q2024 và có thể mở bán từ cuối 2024 hoặc đầu 2025.

Casamia Balanca đủ điều kiện pháp lý để tiếp tục triển khai sẽ là một động lực quan trọng thúc đẩy tăng trưởng lợi nhuận của doanh nghiệp trong 2025-2026, qua đó mở ra cơ hội lớn để cổ phiếu được tái định giá về giá trị hợp lý.

BSC kỳ vọng dự án sẽ hoàn thiện các thủ tục pháp lý trong 2H2024, mở bán và có thể bàn giao ghi nhận doanh thu các sản phẩm đã xây dựng phần thô trong năm 2025.

Casamia Balanca được dự phóng sẽ mang về dòng tiền ròng khoảng 2,016 tỷ VND trong 2025-2028 bổ sung nguồn tài chính quan trọng cho DPG (1) mở rộng quỹ đất để triển khai các dự án gối đầu khác và (2) đầu tư capex cho mảng kinh doanh mới – nhà máy sản xuất kính hoa siêu trắng

Tóm tắt quan điểm của BSC về DPG trong mindmap