Phân tích Doanh Nghiệp

Không chịu kém cạnh, BVSC “chơi lớn” dự báo lãi ròng của MSN mỗi quý lên tới 650-700 tỷ trong nửa cuối năm

Việc các CTCK nâng dự phóng lợi nhuận tương lai là một trong những thông tin hỗ trợ cho giá cổ phiếu vì nó cho thấy sự kỳ vọng của thị trường đối với triển vọng kinh doanh của doanh nghiệp.

Dù mới kết thúc mùa báo cáo quý 2, các số liệu dự phóng cho quý 3 đã được cập nhật.

Đầu tháng 8, CTCK HSC dự phóng lãi ròng quý 3 của MSN là 542 tỷ, tăng +8% QoQ và tăng +1,021% yoy.

Không chịu kém cạnh, công ty chứng khoán BVSC trong báo cáo cập nhật ngày 14/8/2024, cho biết họ dự phóng lãi ròng các quý còn lại của năm 2024 là 650-700 tỷ, tương ứng tăng 30%-40% so với lãi ròng quý 2.

Con số này cho thấy BVSC lạc quan hơn so với HSC.

Do đó, BVSC nâng dự phóng lãi ròng sau lợi ích cổ đông thiểu số năm 2024 đạt 2,766 tỷ, tăng +560% yoy. Điều này dựa trên kfy vọng lợi nhuận của TCB tăng thêm và khoản lãi bất thường 1,000 tỷ của MHT sẽ được ghi nhận vào nửa cuối năm.

Như vậy, lợi nhuận dự báo của BVSC, cao hơn so với con số lãi ròng 2,088 tỷ mà CTCK HSC dự báo. BVSC đang trở thành công ty chứng khoán lạc quan nhất về triển vọng lợi nhuận của HSC trong năm 2024.

Với giá mục tiêu 96,400 đồng (khuyến nghị MUA), định giá của BVSC cao hơn so với HSC là 92,900, VCBS là 91,800, SSI Research là 93,400 đồng trong vòng 3 tháng gần nhất.

Triển vọng lạc quan này của BVSC dựa trên quan điểm:

Masan Consumer (MCH) – tiếp tục mở rộng thị phần, là trụ cột tăng trưởng. Bảng dưới cho thấy tốc độ tăng trưởng các sản phẩm chính của MCH đang nhanh hơn so với ngành và thị phần liên tục được mở rộng. Đây đang là con gà đẻ trứng vàng cho MSN và chuẩn bị niêm yết trên sàn HOSE.

Động lực khác đến từ WinCommerce (WCM) – với doanh thu bình quân cửa hàng tiếp tục tăng tốc, và đang cố gắng duy trì việc có lãi ở cấp độ cửa hàng.

Cuối Q2 2024, WCM có 3,544 cửa hàng mini (WMP) (+43 vs Q4 2023) và 129 siêu thị (WMT) (-3 vs Q4 2023) cho thấy sự thân trọng việc mở thêm cửa hàng trong nửa đầu năm 2024, nhằm tái cấu trúc và tăng hiệu quả các cửa hàng hiện tại.

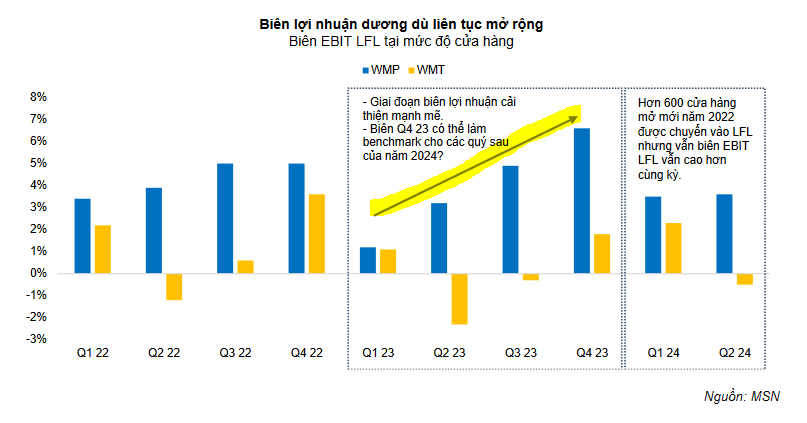

Q2 2024, WCM báo cáo biên EBIT LFL ở mức độ cửa hàng khả quan với 3.6% cho chuỗi WMP (Q1 là 6%) và -0.5% cho chuỗi WMT (Q1 là 2.3%).

Cần đáng chú ý, biên EBIT LFL tại cửa hàng dù giảm so với Q4 2023 nhưng vẫn duy trì dương, thậm chí cao hơn 1H 2023, dù có hơn 600 cửa hàng mở mới trong 2022 (chiếm gần 19% tổng số cửa hàng WMP hiện tại) được chuyển vào nhóm LFL trong 1H 2024.

BVSC cho rằng biên EBIT LFL sẽ tiếp tục xu hướng mở rộng trong Q3 và Q4, đặc biệt là ở chuỗi WMP, khi công ty tiếp tục chuyển đổi sang mô hình WIN tại đô thị và WinMart+ Rural tại nông thôn giúp cải thiện hiệu quả chung của cả chuỗi.

MWG, MSN tiếp tục được CTCK HSC dự báo có tăng trưởng lợi nhuận ròng mạnh nhất vào quý 3 tới?