Phân tích Doanh Nghiệp

Bức tranh bất động sản dân cư quý 2. Khi nào tới lượt khu vực phía Nam có sóng?

Phía Bắc đã có sóng bất động sản, vậy khi nào tới lượt khu vực phía Nam?

Trong khi thị trường Hà Nội tạo cơn sốt ở một vài nơi và một phân khúc để chủ đầu tư ra hàng, còn TP Hồ Chí Minh thì chưa

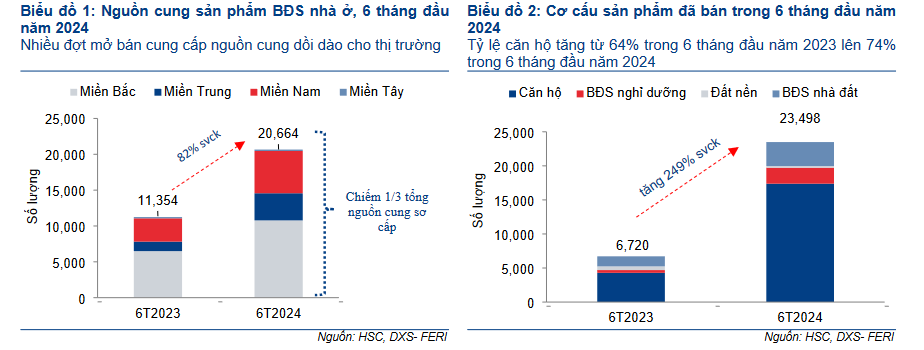

DXS -FERI cho biết, nguồn cung mới tại các thị trường chính trên cả nước trong Q2/2024 (bao gồm Hà Nội và các tỉnh lân cận, miền Trung, TP.HCM và các tỉnh lân cận, miền Tây Nam Bộ) tăng mạnh 95% yoy và tăng 369% QoQ đạt 17,034 căn.

Trong nửa đầu năm 2024, nguồn cung mới đạt 20,644 căn, tăng 82%yoy. Thị trường Hà Nội và các tỉnh lân cận đóng góp gần một nửa trên tổng số nguồn cung mới này. Sự phục hồi mạnh tại Hà Nội và các tỉnh lân cận phản ánh quá trình giải quyết những khó khăn liên quan đến pháp lý tốt hơn

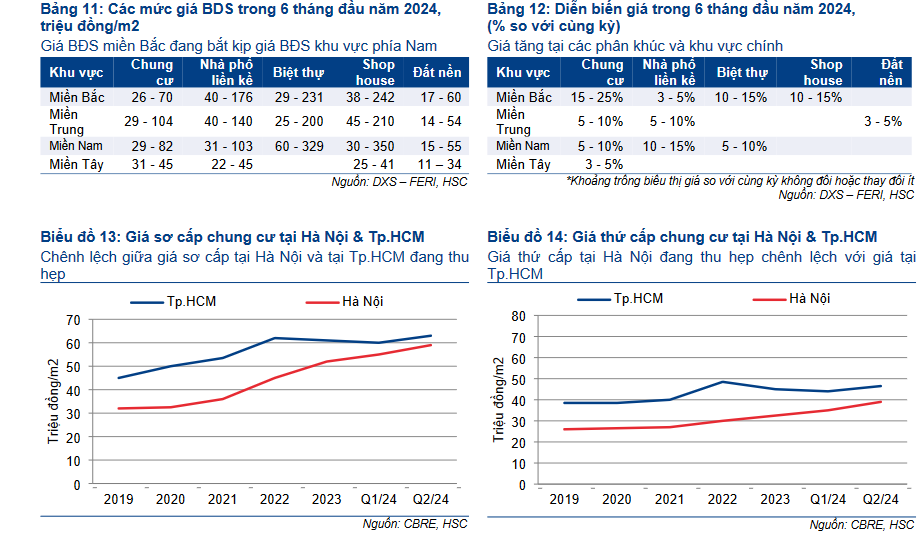

Theo CBRE, trong Q2/2024, nguồn cung căn hộ tại Hà Nội chứng kiến mức tăng ấn tượng 262.9% QoQ và 367.5% QoQ đạt 8,499 căn. Số lượng căn hộ được giao dịch tăng vọt 399% QoQ và 352.2% yoy lên 10,170 căn, nâng tổng số căn hộ được bán trong nửa đầu năm 2024 lên 12,208 căn, cao hơn tổng số căn hộ bán ra trong cả năm 2023.

Hoạt động mở bán các dự án chung cư cao tầng tại Hà Nội bao gồm Lumi Hanoi (Capital Land, Hà Nội), the Zurich 3 (VHM và Mitsubishi, Hà Nội), Sola Park (MIK Group, Hà Nội), The Canopy-TC2 (VHM và GIC Singapore, Hà Nội). lưu ý rằng đây là những dự án nằm trong các siêu dự án mà Vindomes đã bán số lượng lớn đất cho các nhà phát triển trên.

Trong khi đó, nguồn cung tại thị trường miền Nam, mặc dù có dấu hiệu cải thiện, nhưng vẫn yếu hơn do chỉ có 1 dự án Eaton Park (800 căn hộ) của Gamuda Land được mở bán.

Theo CBRE, thị trường căn hộ cao tầng trong Q2/2024 tại TP.HCM đạt 1,181 căn, tăng 138.6% QoQ nhưng vẫn giảm 5.8% yoy. Có khoảng 70% doanh số bán nhà trong nửa đầu năm 2024 đến từ các giao dịch được thực hiện trong Q2/2024, trong đó 57% tập trung ở phân khúc cao cấp nằm ở các quận phía Đông TP.HCM.

Theo nguồn tin từ HSC, khoảng 50% dự án có vấn đề về pháp lý ở Hà Nội đã được giải quyết, trong khi chỉ có hơn 30% dự án được ở TP.HCM được giải quyết. Điều này lý giải nguyên nhân TP.HCM có nguồn cung thấp hơn (1,181 căn hộ trong Q2/2024) so với Hà Nội (8,499 căn hộ trong Q2/2024).

HSC cũng nhận thấy nguồn cung tại Đồng Nai thấp do quy trình cấp phép chậm, trong khi đó tình hình ở Bình Dương tích cực hơn với nhiều dự án được mở bán hơn

Giá nhà nơi rẻ (Hà Nội) tăng mạnh, có thúc đẩy giá nơi cao (TP HCM) tăng?

Một lý do khiến cho thị trường bất động sản Hà Nội tạo sóng trước là giá còn rẻ hơn so với TP. HCM. Tuy nhiên, hiện giá căn hộ tại Hà Nội tăng mạnh, trên đà đuổi kịp TP.HCM.

Giá sản phẩm căn hộ hoàn thiện, bao gồm căn hộ, nhà phố, shophouse, và biệt thự đang tăng trên toàn khu vực phía Bắc. Cụ thể, giá căn hộ tại thị trường sơ cấp tăng đáng kể 25% yoy tại Hà Nội, thu hẹp khoảng cách với thị trường TP.HCM, mặc dù nguồn cung tại đây tăng đột biến (tăng 176% yoy lên 10,841 căn trong nửa đầu năm 2024, bằng với số căn hộ trong giai đoạn 2020-2022.

HSC cho rằng giá bán thấp hơn tại Hà Nội ( so với TP.HCM) và tác động tiêu cực từ các vụ cháy chung cư mini đã giúp thúc đẩy nhu cầu cũng như giá bán của các sản phẩm BDS tại các khu vực trên trong nửa đầu năm 2024.

Tại thị trường thứ cấp, xu hướng tương tự đang diễn ra.

Ngoại trừ phân khúc đất nền vốn không có sự thay đổi đáng kể về giá bán, các phân khúc còn lại ghi nhận giá sơ cấp tăng 3-10%.

Nhà mặt đất vẫn yên ắng tại TP.HCM và Hà Nội, nhưng phục hồi tại Bình Dương

Tại Hà Nội, phân khúc sản phẩm trên chỉ tăng nhẹ trong Q2/2024, ở mức 475% QoQ lên 172 căn và 369 căn được bán ra, tăng 26% QoQ; Nhưng khi so với cùng kỳ năm trước, con số trên vẫn ở mức thấp kỷ lục. Nguồn cung chủ yếu đến từ một số dự án lớn, đơn cử như Vinhomes Ocean Park 2 và 3 của VHM.

Theo DKRA, miền Nam (TP.HCM và các vùng lân cận) có sự cải thiện đáng kể trong Q2/2024, với mức tăng gấp 4.3 lần so với cùng kỳ năm 2023. Bình Dương là động lực tăng trưởng chính, đóng góp 85% nguồn cung mới và 89% lượng sản phẩm mới được tiêu thụ nhờ hai dự án chính: Sycamore (364 căn) của Capital Land và Artisan Park (349 căn) của Gamuda Land.

Một vài cổ phiếu trên sàn như IJC, TDC, BCM cũng có những con sóng liên quan đến kỳ vọng của bất động sản Bình Dương.

Tại TP.HCM, nguồn cung mới và số lượng nhà mặt đất được tiêu thụ không đáng kể, lần lượt đạt 47 và 41 căn trong Q2/2024.

Kết quả lợi nhuận quý 2 của các doanh nghiệp bất động sản niêm yết khớp với dự báo

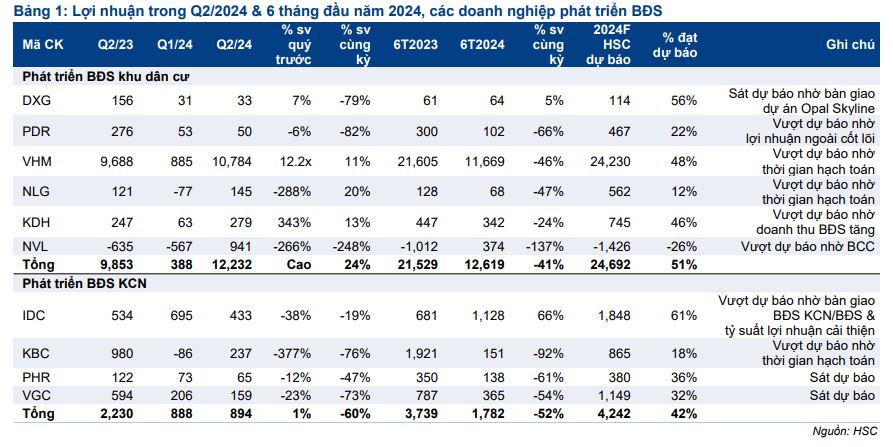

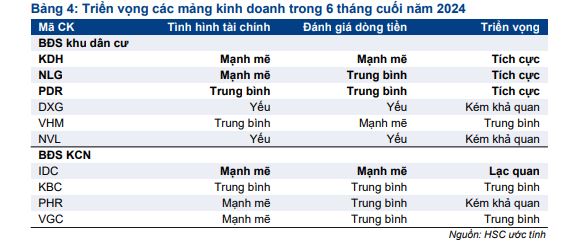

Các nhà phát triển BĐS nhà ở trong danh sách khuyến nghị của HSC ghi nhận KQKD đa dạng trong Q2/2024. Trong khi VHM, KDH, và NLG ghi nhận KQKD tăng so với cùng kỳ và cao hơn dự báo, thì KQKD của DXG, PDR, và NVL giảm đáng kể.

NLG ghi nhận KQKD khả quan nhất với chuyển biến lợi nhuận (lợi nhuận thuần tăng 20% yoy) từ tình trạng thua lỗ trong Q1/2024, trong khi đó KQKD của NVL kém tích cực và doanh thu chủ yếu đến từ các hợp đồng hợp tác kinh doanh với bên thứ ba.

Lợi nhuận của VHM và KDH tăng nhẹ lần lượt 11.3% yoy và 13% yoy, lần lượt đạt 10,784 tỷ đồng và 279 tỷ đồng, cao hơn dự báo của chúng tôi (chủ yếu do thời điểm ghi nhận doanh thu), nhờ các công ty này đẩy mạnh hoạt động bàn giao nhà.

Ở chiều ngược lại, lợi nhuận của DXG và PDR giảm mạnh lần lượt 78.8% yoy và 81.9% yoy do trong năm 2023, hai công ty này ghi nhận doanh số bán nhà thấp, ảnh hưởng từ cuộc khủng hoảng tín dụng.

Lưu ý đặc thù của ngành bất động sản, lợi nhuận thấp hay cao hơn dự báo còn tùy thuộc vào thời điểm ghi nhận doanh thu, điều này có lẽ không ảnh hưởng đáng kể đến dự báo lợi nhuận cho cả năm 2024.

“KQKD của cả ngành trong nửa đầu năm 2024 giảm so với cùng kỳ do doanh số bán nhà trong năm 2023 thấp, tác động tiêu cực từ cuộc khủng hoảng tín dụng. KQKD của ngành trong nửa đầu năm 2024 hoàn thành 51% dự báo lợi nhuận cho cả năm”. CTCK HSC nhận xét.

Thích ứng với khung pháp lý mới

Trong ngắn hạn, HSC nhận thấy luật Đất đai (sửa đổi), Luật Nhà ở và Luật Kinh doanh bất động sản, chính thức có hiệu lực từ ngày 1/8/2024, sẽ mang lại nhiều thách thức cho các nhà phát triển BĐS ở nhiều khía cạnh khác nhau trong hoạt động phát triển dự án, đặc biệt ở việc tiếp cận nguồn vốn.

Trước hết, chúng tôi dự báo biên lợi nhuận của các CĐT sẽ giảm do giá đất tăng, cộng với việc Chính phủ kiểm soát chặt chẽ hơn đối việc tiếp cận đất của doanh nghiệp. Chúng tôi cũng nhận thấy việc tiếp cận nguồn vốn của các CĐT ngày càng khó khăn hơn khi Luật Kinh doanh Bất động sản giảm số tiền đặt cọc từ khách hàng xuống còn 5% (từ 30%) và siết chặt các điều kiện

thế chấp dự án tại ngân hàng để vay vốn.

Để thích ứng với khung pháp lý mới, các các nhà phát triển BĐS cần phải nâng cao đáng kể nguồn lực để trở nên nổi bật, cũng như có chuyên môn cao và năng lực tài chính tốt hơn so với các công ty còn lại.

Trong dài hạn, việc áp dụng khung pháp lý mới là cần thiết vì đây là cơ sở thúc đẩy tính minh bạch và giúp thị trường BĐS phát triển lành mạnh. Kỳ vọng quy trình bồi thường đất sẽ được triển khai nhanh hơn, thúc đẩy việc phát triển cơ sở hạ tầng, qua đó làm gia tăng giá trị BĐS.

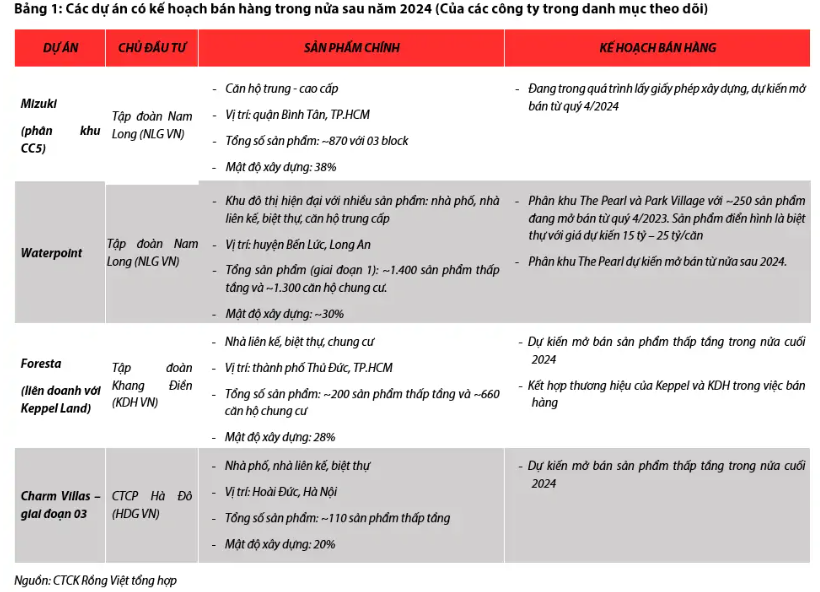

Triển vọng mở bán các dự án bất động sản nửa sau năm 2024 và khả năng ghi lợi nhuận vào năm 2025

Khi thị trường có dấu hiệu phục hồi về số lượng giao dịch, dự báo các nhà phát triển BĐS sẽ đẩy mạnh hoạt động mở bán trong nửa cuối năm 2024. Điều này sẽ hỗ trợ tăng trưởng lợi nhuận từ năm 2025 trở đi.

- VHM sẽ mở bán sản phẩm thấp tầng tại dự án Vinhomes Cổ Loa trong nửa cuối năm 2024.

- KDH sẽ mở bán 220 căn thấp tầng tại dự án Larita ở TP.HCM (hợp tác với Keppel Land).

- NLG sẽ mở bán 1 block mới ~800 căn tại dự án Muzuki ở TP.HCM, các lô đất nền tại dự án Cần Thơ (43 ha, Cần Thơ).

- PDR sẽ mở bán Bình Dương Tower (4,5 ha, Bình Dương) và Bắc Hà Thanh (43 ha, Bình Định).

- Trong khi đó, chúng tôi hầu như không kỳ vọng DXG sẽ mở bán dự án mới do Công ty cần thời gian để hoàn tất các thủ tục pháp lý cần thiết.

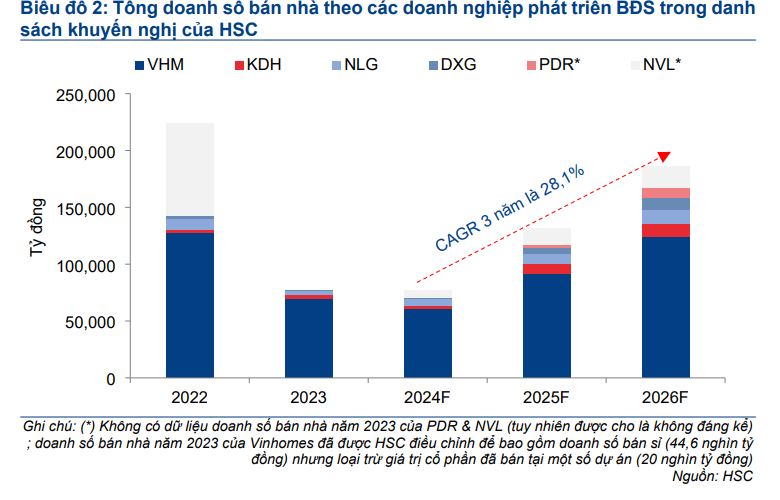

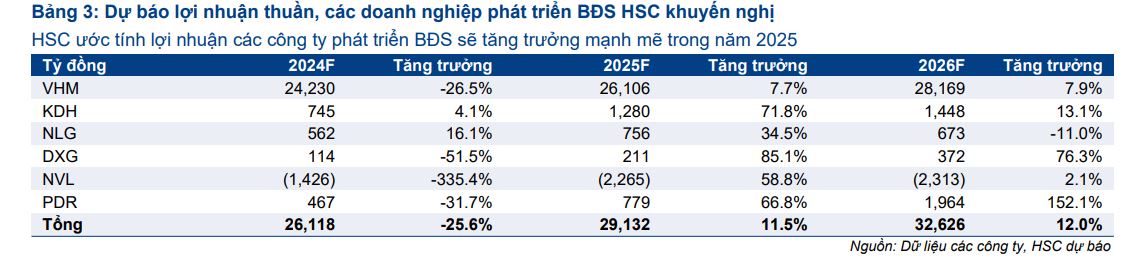

HSC giữ nguyên dự báo doanh số bán nhà và lợi nhuận cho các công ty trong danh sách khuyến nghị.

Dựa trên dự báo tổng doanh số bán nhà năm 2024 của các công ty BĐS trong danh sách khuyến nghị giảm nhẹ so với năm 2023, kỳ vọng doanh số bán nhà phục hồi mạnh mẽ trong năm 2025 và 2026, với mức tăng trưởng lần lượt 71.4% và 49.9% đạt 132,500 tỷ đồng và 198,600 tỷ đồng.

Trong khi đó, dự báo từ năm 2025, tổng lợi nhuận sẽ tăng 11.5% yoy, đạt 29,100 tỷ đồng, và tiếp tục tăng 12% trong năm 2026, lên 32,600 tỷ đồng.

NLG, KDH là những lựa chọn hàng đầu của Elibook Team, do những cổ phiếu này có yếu tố nền tảng vững chắc, có vị thế tốt để hưởng lợi từ các luật sửa đổi.

Trong khi đó, HSC ưa thích KDH (Mua vào, giá mục tiêu 45.200đ),và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ vào (1) hoạt động mở bán sôi động trong nửa cuối năm 2024 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.