Phân tích Doanh Nghiệp

FPT: Lợi nhuận tháng 7 tiếp tục vững chắc, nhưng các CTCK bắt đầu thận trọng hơn về mục tiêu giá

Lợi nhuận ròng mạnh mẽ bất chấp tăng trưởng doanh thu chậm lại

Không ngoài dự đoán, tăng trưởng lợi nhuận của FPT vẫn dễ đoán ở đâu đó con số quanh +20% đến +25%. Trong tháng 7, lợi nhuận ròng của FPT đạt 613 tỷ đồng (+24% yoy), dựa trên doanh thu thuần 4,905 tỷ đồng (+15% yoy).

Lũy kế 7 tháng đầu năm 2024, doanh thu thuần và lợi nhuận ròng đạt lần lượt 34,200 tỷ đồng (+20.5% yoy) và 4,300 tỷ đồng (+22.6% yoy). Một con số làm hài lòng nhà đầu tư.

Riêng mảng công nghệ trong 7 tháng đầu năm, doanh thu CNTT đạt 21,100 tỷ đồng, tăng 25% yoy, trong đó doanh thu toàn cầu đạt 17,200 tỷ đồng, tăng 30% yoy và doanh thu nội địa đạt 4,000 tỷ đồng (tăng 7% yoy, một con số rất khiêm tốn).

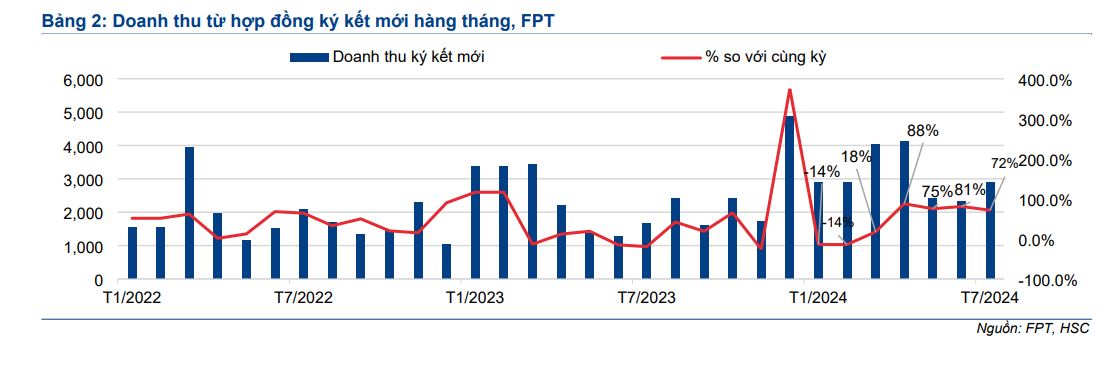

Doanh thu ký kết 7 tháng đầu năm 2024 tăng mạnh 24% yoy lên 21,600 tỷ đồng. Điều này sẽ giúp duy trì đà tăng trưởng trong giai đoạn tới của FPT đối với phân khúc dịch vụ CNTT toàn cầu.

Xét riêng tháng 7, tốc độ tăng trưởng doanh thu bắt đầu chậm lại. So với tháng trước, doanh thu tháng 7 giảm -10% mom do sự yếu kém của mảng dịch vụ CNTT nội địa. Riêng mảng công nghệ có doanh thu tháng 7 giảm -14% mom.

Chi tiết hơn, doanh thu công nghệ tăng 13% yoy trong tháng 7 nhưng giảm 14% mom, xuống còn 3,061 tỷ đồng. Tốc độ tăng trưởng giảm do sụt giảm 38% yoy và 56% mom của dịch vụ CNTT nội địa xuống chỉ còn 432 tỷ đồng. Sự yếu kém kéo dài của thị trường nội địa đã ảnh hưởng đến doanh thu của FPT.

Trong khi đó, dịch vụ CNTT toàn cầu vẫn là động lực chính trong khi CNTT nội địa giảm trong tháng 7. Tốc độ tăng trưởng năm so với năm của viễn thông và giáo dục cũng tăng tốc.

Mảng CNTT toàn cầu tăng trưởng 30% yoy và tăng thêm 2% mom lên 2,629 tỷ đồng.

Doanh thu ký kết mới trong tháng 7 tăng trưởng mạnh mẽ 72% yoy và 24% mom lên 2,882 tỷ đồng, được hỗ trợ bởi những đóng góp mạnh mẽ từ các thị trường chủ chốt bao gồm Nhật Bản và APAC.

Biên lợi nhuận trước thuế của mảng công nghệ mở rộng lên 13.8% trong tháng 7 năm nay so với 13.5% trong tháng 7 năm ngoái, nhờ đóng góp cao hơn của dịch vụ CNTT toàn cầu mặc dù biên lợi nhuận trước thuế của dịch vụ CNTT toàn cầu giảm nhẹ xuống 16.1% từ 16.9% trong tháng 7/23, do ảnh hưởng của khấu hao thương hiệu.

Biên lợi nhuận trước thuế của dịch vụ CNTT nội địa chuyển sang âm 0.2% trong tháng 7 năm nay, do các sản phẩm mới (Made-by-FPT) chưa tạo ra lợi nhuận vào thời điểm này trên nền tảng của chi tiêu CNTT yếu kém trên thị trường nội địa.

CTCK HSC cho biết, lợi nhuận vẫn vững chắc nhờ cải thiện biên lợi nhuận từ mảng Giáo dục/Đầu tư và cơ cấu doanh thu tốt hơn (với đóng góp cao hơn từ phân khúc dịch vụ CNTT toàn cầu).

Lợi nhuận trước thuế của mảng Giáo dục/Đầu tư (tăng 249% so với tháng trước lên 150 tỷ đồng).

Doanh thu Giáo dục/Đầu tư tăng trưởng mạnh lên 363 tỷ đồng trong tháng 7, tăng 57% yoy và ngụ ý doanh thu 7 tháng đầu năm 2024 là 3.380 tỷ đồng, tăng 34% yoy.

Phân khúc Giáo dục và Đầu tư đạt biên lợi nhuận trước thuế rất cao là 41.3% trong tháng 7 năm nay, so với 39.2% cùng kỳ năm ngoái.

Khả năng suy thoái Mỹ và sự tăng giá của đồng Yên tác động lên FPT như thế nào?

Vietcap đánh giá cao năng lực mạnh mẽ trong mảng CNTT toàn cầu và sự phục hồi trong chi tiêu CNTT toàn cầu, dự kiến hỗ trợ sẽ làm tăng trưởng LNTT bình quân của FPT là 25% trong giai đoạn 2023-26.

Thứ nhất, mảng công nghệ:

Công ty tư vấn CNTT của Hoa Kỳ Gartner dự báo chi tiêu toàn cầu cho phần mềm/dịch vụ CNTT sẽ tăng trưởng lần lượt +13%/+7% YoY vào năm 2024 khi các doanh nghiệp đẩy mạnh chuyển đổi số và áp dụng công nghệ mới.

Vietcap vẫn duy trì dự báo về mức tăng trưởng doanh thu mạnh mẽ của FPT tại các thị trường Nhật Bản/Hoa Kỳ/EU lần lượt là 35%/18%/30% YoY vào năm 2024, nhưng nâng dự báo tăng trưởng doanh thu khu vực APAC từ 35% lên 40%.

Năng lực của FPT được thể hiện qua mức tăng trưởng 37% về doanh thu chuyển đổi số (DX), và tăng trưởng 22% YoY giá trị hợp đồng mới trong nửa đầu năm 2024. Điều này giúp Vietcap duy trì dự báo mức tăng trưởng doanh thu DX vững chắc là 34%/25% YoY, lần lượt cho các năm 2024/25.

Dịch vụ đám mây/AI và HĐKD dịch vụ cho thuê GPU (GPUaaS) dự kiến thúc đẩy tốc độ tăng trưởng LNTT của mảng CNTT trong nước là 41%/năm trong giai đoạn 2023-26.

Trong đó, dự báo dịch vụ đám mây/AI mới (với Nvidia) sẽ bắt đầu hoạt động vào quý 4/2024 và dự báo tăng trưởng LNTT tương ứng của CNTT trong nước là 38%/66%/23% YoY lần lượt trong các năm 2024/25/26.

Thứ hai, mảng giáo dục:

Vị thế thống lĩnh của FPT trong đào tạo công nghệ tư nhân và mở rộng hệ thống K-12 sẽ tiếp tục thúc đẩy tăng trương bình quân LNTT là 31%/năm của mảng giáo dục trong giai đoạn 2023-26.

Trong nửa đầu năm 2024, doanh thu giáo dục tăng 24% YoY, cho thấy nhu cầu vững chắc về đào tạo CNTT và uy tín của FPT tại Việt Nam. Lợi nhuận giáo dục của FPT sẽ phát triển mạnh mẽ nhờ (1) các chương trình đào tạo công nghệ mới nhất do có chuyên môn vững chắc và (2) liên tục mở rộng K-12 đến các tỉnh thành cấp 2.