Phân tích Doanh Nghiệp

PHR: Các công ty chứng khoán trái chiều nhau về thời điểm ghi nhận tiền đền bù VSIP III và KCN NTU3

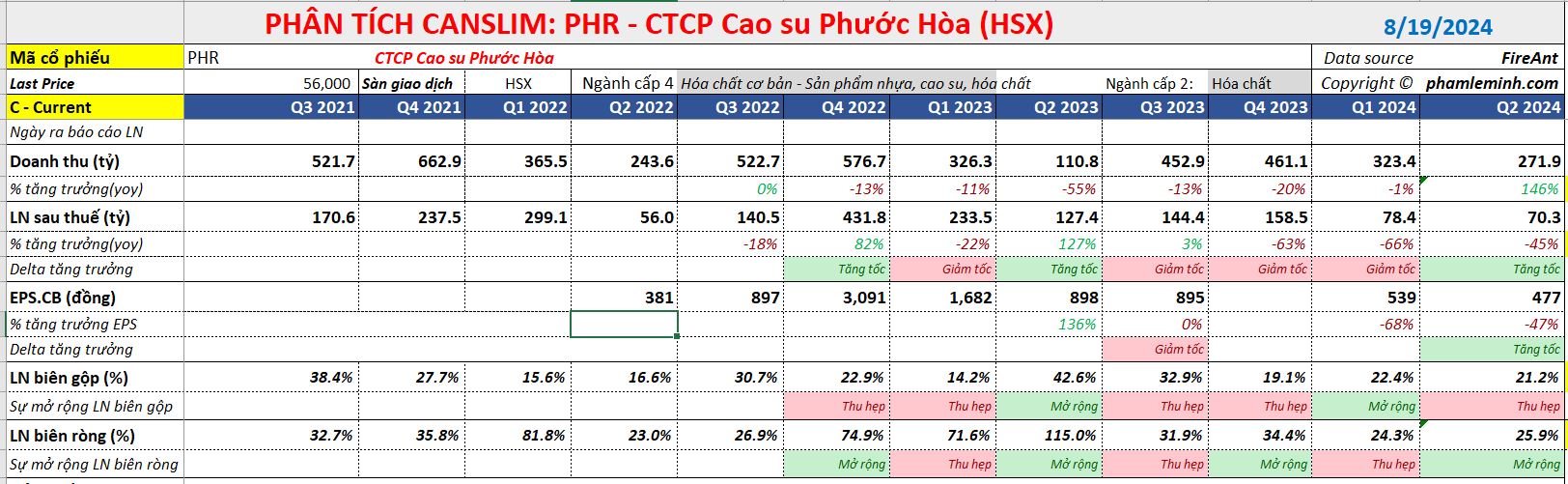

CTCP Cao Su Phước Hòa (PHR) công bố KQKD Q2/2024 nhìn chung khá khiên tốn, với lợi nhuận ròng đạt 65 tỷ đồng, giảm -47% yoy, mặc dù doanh thu tăng +145% yoy, đạt 272 tỷ đồng). Con số này vừa sát với dự báo của CTCK HSC.

Sự sụt giảm lợi nhuận ròng của Q2.2024 so với cùng kỳ chủ yếu là do không có khoản lợi nhuận từ thanh lý cây cao su (so với 70 tỷ đồng trong Q2/2023). Bên cạnh đó, thu nhập tài chính bị ảnh hưởng do (1) mặt bằng lãi suất tiền gửi giảm so với cùng kỳ làm ảnh hưởng đến thu nhập lãi và (2) NTC chưa trả tiền cổ tức như cùng kỳ năm 2023.

Lũy kế nửa đầu năm 2024, lợi nhuận ròng đạt 138 tỷ đồng (giảm 60.6% so với cùng kỳ), dựa trên doanh thu đạt 595 tỷ đồng (tăng 36.3% yoy).

Kết quả lợi nhuận ròng giảm là do không còn khoản tiền bồi thường đất đợt 1 (200 tỷ đồng trước thuế), lợi nhuận từ thanh lý cây cao su (70 tỷ đồng trước thuế). Trong hai/ba năm qua, khoản bồi thường đất này là động lực chính tạo nên lợi nhuận tốt cho PHR.

Năm 2024, HSC dự báo lợi nhuận 46 tỷ đồng từ thanh lý cây cao su sẽ được ghi nhận trong năm 2024 (tức khả năng rơi vào nửa sau năm 2024). Trong khi hoàn tiền bồi thường đất sẽ không rõ thời điểm ghi nhận năm nay hay năm sau.

Chi tiết các mảng kinh doanh quý 2 cho thấy:

Doanh thu tăng mạnh nhờ doanh thu mảng cao su ghi nhận mức tăng trưởng 176% yoy, đạt 249 tỷ đồng. Biên lợi nhuận gộp của mảng cao su đạt mức 17.4% trong Q2/2024 nhờ giá bán tốt hơn, bình quân 39-40 triệu đồng/tấn, tăng 15-16% yoy.

Doanh thu mảng KCN đạt 16 tỷ đồng, đi ngang so với cùng kỳ, chủ yếu đến từ việc phân bổ doanh thu hằng năm từ các khu vực đã cho thuê trước đây của dự án KCN Tân Bình (Tân Bình). Biên lợi nhuận gộp mảng KCN ổn định ở mức 75%,.

Triển vọng nửa sau năm 2024 và giá mục tiêu

Trong thời gian còn lại của năm, mảng sản xuất cao su sẽ là động lực chính mang tới lợi nhuân, với dự báo sẽ tiếp tục đà tăng trưởng nhờ giá bán tốt ở mức 40-41 triệu đồng/tấn. Trong khi đó, lợi nhuận chia sẻ và tiền bồi thường đất đợt 2 cho mảng KCN sẽ phụ thuộc vào thời điểm bàn giao đất tại NTC 3 (từ Công ty Nam Tân Uyên (mã NTC, do PHR nắm giữ 33% cổ phần). và VSIP 3 ở Bình Dương (tổng diện tích là 1,000 ha; Bình Dương).

Cập nhật báo cáo tài chính quý 2, CTCk HSC hiện đang khuyến nghị Tăng Tỷ Trọng đối với PHR với giá mục tiêu 66,300đ. HSC dự báo lợi nhuận ròng năm 2024 đạt 373 tỷ (-39% yoy)

HSC cảnh báo lợi nhuận ròng thực tế năm 2024 có khả năng sẽ thấp hơn dự báo nếu Công ty không ghi nhận doanh thu từ 20% cổ phần tại VSIP 3 (Bình Dương) trong năm nay (55 tỷ đồng).

Hoạt động góp vốn vào dự án này mất nhiều thời gian hơn dự kiến. Nếu việc chia lợi nhuận từ VSIP 3 không được thực hiện trong năm nay, PHR không đủ điều kiện để ghi nhận khoản lợi nhuận 20% từ dự án này bên cạnh tiền bồi thường đất đợt 2.

Vì thế, trên bảng cân đối tài sản, khoản mục “Đầu tư vào các công ty liên doanh/liên kết” vẫn ở mức 366 tỷ đồng, không thay đổi nhiều so với cuối năm 2023. PHR vẫn đang chờ đợi vốn đầu tư được điều chỉnh để đóng góp 20% vốn vào dự án VSIP III tại Bình Dương.

Vietcap dự phóng VSIP III sẽ đóng góp 47 tỷ đồng (so với không ghi nhận trong năm 2023) vào thu nhập ròng từ các công ty liên kết của PHR trong năm 2024.

Vietcap kỳ vọng trong nửa cuối năm, PHR sẽ ghi nhận 65 tỷ đồng thu nhập từ NTC khi kỳ vọng KCN Nam Tân Uyên 2 mở rộng (KCN NTU3) sẽ bắt đầu bàn giao đất cho khách hàng. Trong nửa đầu năm, tổng thu nhập ròng từ công ty liên kết NTC (bao gồm cổ tức phân phối được ghi nhận là thu nhập tài chính) đạt 43 tỷ đồng (-16% YoY).

Năm 2024, Vietcap dự phóng LNST sau lợi ích CĐTS của công ty mẹ đạt 401 tỷ đồng trong năm 2024 (-35% YoY). Tiến độ góp vốn vào VSIP III chưa đạt kỳ vọng, đặt ra rủi ro giảm dự phóng lợi nhuận.

Trong khi đó, VDSC (Rồng VIệt) tỏ ra lạc quan dự báo trong nửa cuối năm, PHR dự kiến đạt LNST cổ đông công ty mẹ đạt 426 tỷ đồng (+56%YoY), dựa trên doanh thu 992 tỷ đồng, (+8YoY%).

Cho cả năm 2024, VDSC dự phóng LNST đạt 564 tỷ đồng (-9%YoY), dựa trên tổng doanh thu ước đạt 1,587 tỷ đồng (+17.4%YoY),

Trong nửa cuối năm 2024 (2H2024), các yếu tố hỗ trợ sự hồi phục bao gồm (1) các mảng kinh doanh chính tiếp tục củng cố chủ yếu nhờ vào giá cao su được duy trì ở mức cao so với cùng kỳ, (2) NTC có thể bàn giao đất cho khách hàng đã đặt cọc sau khi hoàn thành các nghĩa vụ pháp lý đất đai, qua đó đóng góp đáng kể vào lợi nhuận liên doanh liên kết,

(3) Thu nhập bồi thường từ VSIP III (PHR được hưởng 20% lợi nhuận gộp từ doanh số bán đất dự án VSIP III) khi hợp đồng với Pandora, Giant, Protron Electrical, Vorxen Electrical, Zintech, D.MAG Việt Nam đã hoàn tất quá trình thành lập doanh nghiệp, đủ cơ sở để ký hợp đồng chính thức và hoàn tất thương vụ trong nửa cuối năm, và (4) hoạt động thanh lý cây cao su (ước tính 300 ha, tương ứng ~70 tỷ đồng) sẽ diễn ra trong 2H2023.

Quy hoạch chung tỉnh Bình Dương thời kỳ 2021-2030, tầm nhìn đến năm 2050 đã được chấp thuận là nền tảng để hiện thực hóa câu chuyện chuyển đổi đất

Vào ngày 3/8/2024, Phó Thủ tướng Trần Hồng Hà đã ký Quyết định số 790/QĐ-TTg phê duyệt Quy hoạch tỉnh Bình Dương giai đoạn 2021-2030, với tầm nhìn đến năm 2050. Mục tiêu của quy hoạch là phát triển Bình Dương thành một trung tâm đô thị, công nghiệp và dịch vụ hiện đại, có tầm vóc khu vực và quốc tế, đồng thời trở thành đầu tàu thúc đẩy phát triển kinh tế quốc gia.

Theo quy hoạch này, vị trí và diện tích của các dự án như khu công nghiệp (KCN), cụm công nghiệp (CCN), khu xử lý chất thải rắn, khu nghĩa trang và cơ sở hỏa táng đã được quy định rõ ràng.

Trong đó, kế hoạch chuyển đổi 4,575 ha cao su của PHR đã được Rồng Việt (VDSC) tổng hợp thống kê lại trong các bảng dưới đây. Đến 2030, chúng tôi duy trì kỳ vọng dự án KCN Tân Lập 1 (PHR sở hữu 51%), KCN Lai Hưng (600ha), Khu xử lý chất thải rắn Tân Long (400 ha) là những dự án tiếp theo đủ điều kiện để xin chủ trương đầu tư. Qua đó, PHR có thể nhận được tiền đền bù khi ba dự án này được thu hồi để phát triển dự án.

Theo VDSC, ngày 15/8/2024, link gốc