TTCK Thế giới

Gần 90 tỷ USD đổ vào quỹ thị trường tiền tệ Mỹ trước khi Fed cắt giảm lãi suất

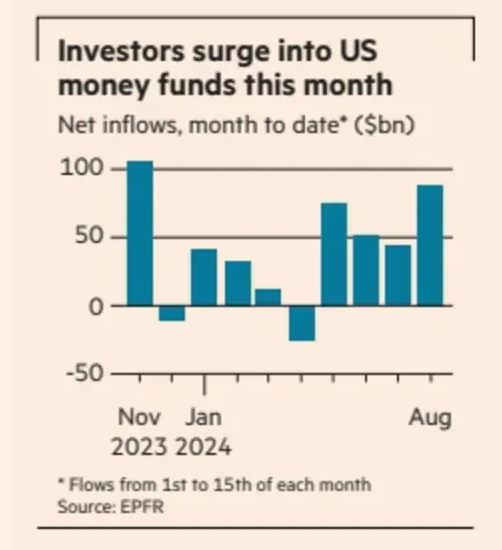

Gần 90 tỷ USD đã đổ vào các quỹ thị trường tiền tệ Mỹ trong nửa đầu tháng 8 khi các nhà đầu tư tìm cách khóa lợi suất hấp dẫn có thể tồn tại lâu hơn, đợt cắt giảm lãi suất dự kiến của Cục Dự trữ Liên bang Mỹ vào tháng tới.

Các quỹ thị trường tiền tệ, nắm giữ tiền mặt và tài sản ngắn hạn bao gồm trái phiếu chính phủ, đã thu hút dòng vốn ròng trị giá 88.2 tỷ USD từ ngày 1 đến ngày 15 tháng 8, theo số liệu của công ty theo dõi dòng tiền EPFR – con số cao nhất cho nửa đầu tháng kể từ tháng 11 năm ngoái.

Hầu hết dòng vốn đến từ các nhà đầu tư tổ chức, thay vì từ các nhà đầu tư nhỏ lẻ, dữ liệu cho thấy.

Các thành viên ngành cho biết sự đổ bộ vào các quỹ tiền tệ cho thấy các nhà đầu tư tổ chức định vị cho việc lãi suất giảm từ mức hiện tại là 5.25% đến 5.5% ngay từ tháng tới.

Lợi suất trái phiếu kho bạc thường giảm trước khi cắt giảm lãi suất dự kiến, và giảm sâu hơn ngay sau khi lãi suất giảm, họ cho biết thêm, nhưng các quỹ thị trường tiền tệ có thể cung cấp lãi suất cao hơn trong thời gian dài hơn vì họ có danh mục đầu tư đa dạng hơn.

“Sự gia tăng của các tổ chức mà chúng ta đã thấy thực sự chỉ mới diễn ra trong vài tuần qua,” Shelly Antoniewicz, Phó Trưởng bộ phận kinh tế trưởng của Viện Công ty Đầu tư cho biết. “Lý do là bây giờ khá rõ ràng, có nhiều lý do để Fed nới lỏng vào tháng 9.”

Dòng vốn chảy vào các quỹ thị trường tiền tệ cho đến thời điểm này nhấn mạnh rằng, các công cụ thị trường tiền tệ vẫn đang cạnh tranh với cổ phiếu và trái phiếu ngắn hạn như một nơi trú ẩn an toàn cho tiền mặt của nhà đầu tư.

Các quỹ thị trường tiền tệ đã có một năm 2023 bùng nổ khi lãi suất tăng lên mức cao kỷ lục 23 năm để chống lại lạm phát. Dòng vốn ròng đạt kỷ lục 1,200 tỷ USD trong năm ngoái, theo dữ liệu của EPFR, được hỗ trợ bởi nhu cầu đáng kể từ các nhà đầu tư nhỏ lẻ.

Các quỹ thị trường tiền tệ đã có một năm 2023 bùng nổ khi lãi suất tăng lên mức cao kỷ lục 23 năm để chống lại lạm phát. Dòng vốn ròng đạt kỷ lục 1,200 tỷ USD trong năm ngoái, theo dữ liệu của EPFR, được hỗ trợ bởi nhu cầu đáng kể từ các nhà đầu tư nhỏ lẻ.

Các thành viên ngành cho biết các nhà đầu tư tổ chức đang làm theo.

“Đây là điều xảy ra khá thường xuyên khi lãi suất bắt đầu giảm,” Deborah Cunningham, Giám đốc đầu tư của thị trường thanh khoản toàn cầu tại Federated Hermes cho biết.

“Khi lợi suất của các chứng khoán giảm xuống với kỳ vọng cắt giảm lãi suất của Fed, [các nhà đầu tư] sẽ muốn giữ lợi suất của quỹ thị trường tiền tệ trong một thời gian dài hơn,” bà nói thêm.

Các quỹ thị trường tiền tệ Mỹ có thời hạn trung bình tối đa 60 ngày, có nghĩa là họ có thể nắm giữ một loạt các chứng khoán đa dạng từ nợ đáo hạn trong 3 hoặc 6 tháng đến các tài sản ngắn hạn hơn nhiều.

Trung bình quỹ thị trường tiền tệ Mỹ hiện đang sinh lợi 5.1%, theo Crane Data. Để so sánh, trái phiếu kho bạc một tháng có lợi suất 5.3% và trái phiếu 3 tháng có lợi suất 5.2%. Sofr, lãi suất cho vay qua đêm, là 5.32%.

Tuy nhiên, “đó là các chứng khoán trực tiếp, như giấy tờ thương mại qua đêm, chứng chỉ tiền gửi qua đêm … sẽ thay đổi ngay lập tức nếu Fed bắt đầu nới lỏng”, Antoniewicz nói, đề cập đến dự đoán sự sụt giảm lợi suất của các tài sản ngắn hạn được giao dịch trực tiếp trên thị trường.

Mặc dù dòng vốn tiếp tục trong năm nay, nhưng đã chậm lại khi lãi suất ổn định.

Các nhà quản lý và chiến lược gia quỹ tiền tệ cho biết đã có những dấu hiệu cho thấy các nhà đầu tư nhỏ lẻ đang mở rộng sang các lớp tài sản rủi ro hơn như cổ phiếu.

Tuy nhiên, họ lưu ý rằng dòng vốn vào tháng 8 là dấu hiệu sớm cho thấy nhiều tiền của các tổ chức đổ vào tài sản này khi các công ty lớn cần tiếp cận vốn dễ dàng để hoạt động cũng tìm kiếm lợi suất cho tiền mặt của mình.

“Nếu bạn là người quản lý tiền mặt cho một tập đoàn lớn có một lượng tiền mặt đáng kể trên thị trường, 10 điểm cơ bản, 20 điểm cơ bản có thể tạo ra sự khác biệt lớn, ngay cả khi chỉ trong một tháng,” Cunningham nói.

Các thành viên thị trường cũng cho biết họ dự kiến các đợt cắt giảm lãi suất của Fed sẽ dần dần hơn là nhanh chóng và sâu, điều này sẽ khiến lợi suất quỹ tiền tệ giảm dần trong một thời gian dài.

Dữ liệu việc làm yếu kém của Mỹ vào đầu tháng đã làm dấy lên lo ngại về suy thoái sắp xảy ra.

Mặc dù dữ liệu kinh tế vững chắc hơn đã làm dịu đi những lo ngại đó, nhưng thị trường vẫn định giá thấp hơn một điểm phần trăm đầy đủ của các đợt cắt giảm vào cuối năm.

Nhưng John Tobin, giám đốc đầu tư tại Dreyfus, lưu ý rằng “mỗi đợt cắt giảm lãi suất trong lịch sử gần đây là một chức năng của việc hạ lãi suất xuống mức bằng không vì đã có khủng hoảng tài chính“.

Ngược lại, ông nói, “ở đây, giả sử đó không phải là trường hợp, chúng ta đang nói về lãi suất cuối cùng ít nhất là 3%“.

Những lãi suất đó ngụ ý rằng các quỹ thị trường tiền tệ có thể tiếp tục thu hút tài sản ngay cả sau khi Fed cắt giảm lãi suất. Lần này, “các quỹ tiền tệ được định vị tốt hơn”, ông nói.

Tuy nhiên, các thành viên ngành thừa nhận rằng khả năng thu hút dòng vốn liên tục của các quỹ thị trường tiền tệ phụ thuộc vào sự bền vững của nền kinh tế Mỹ cho phép Fed cắt giảm lãi suất nhẹ nhàng.

Cunningham mô tả lãi suất trên 3% là “rào cản kỳ diệu“.

Ông nói thêm: “Nếu bạn bắt đầu giảm xuống dưới 3%, đó là lúc mọi người bắt đầu cảm thấy hơi ngứa ngáy về nó và chuyển sang các sản phẩm khác.”