Phân tích Doanh Nghiệp

Mặc báo chí hô “sốt đất”, CTCK BSC vẫn chưa tin ngành BĐS sẽ trở lại, giữ thái độ “trung lập”

Trong báo cáo triển vọng ngành nửa sau năm 2024, được công bố vào tháng 8, CTCK BSC bày tỏ sự hoài nghi đối với sự phục hồi của thị trường bất động sản trong 1-2 năm tới. Nên nhớ là BSC rất lạc quan về chu kỳ hồi phục kinh doanh được tiếp diễn trong năm 2025, với dự phóng tốc độ tăng trưởng lợi nhuận toàn thị trường là +21%yoy, nhưng họ vẫn tỏ thái độ trung lập với ngành bất động sản.

Tuy nhiên, BSC cho rằng sẽ có sự phân hóa, và tin rằng KDH, NLG, IJC sẽ có hiệu suất đầu tư tốt trong thời gian tới dựa trên triển vọng nắm bắt chu kỳ mới.

BSC đánh giá cao những doanh nghiệp bất động sản: (1) có sẵn quỹ đất đã hoàn thành nghĩa vụ tài chính trước 01/08/2024, (2) có nền tảng tài chính tốt sẽ là những doanh nghiệp có KQKD tốt và dòng tiền từ triển khai dự án tốt trong thời gian tới.

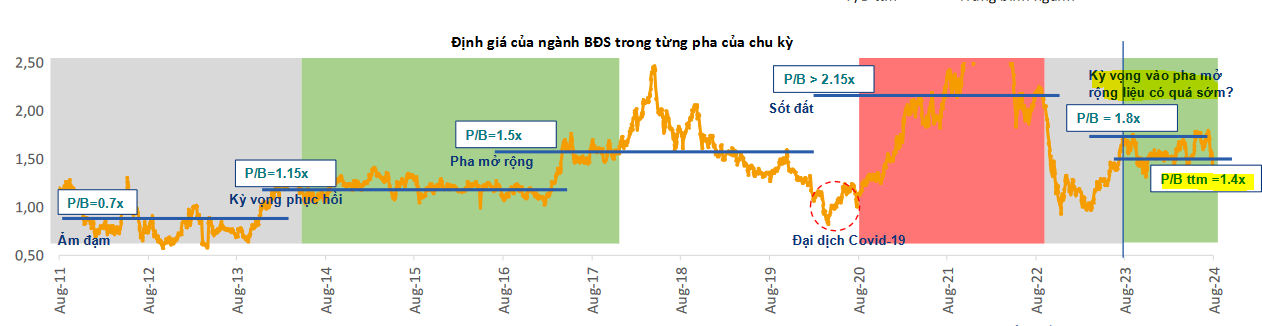

BSC cho rằng định giá của ngành trong từng pha của chu kỳ mới sẽ cao hơn chu kỳ trước do (1) phần lớn quỹ đất hiện tại được tích lũy từ chu kỳ trước nên chi phí thấp hơn, (2) nhu cầu nhà ở hiện tại vẫn lớn khác với giai đoạn ảm đạm 2011-2013.

Trong thời khi sốt đất hậu Covid 2019, P/B của các cổ phiếu BĐS là trên 2 lần. Nhìn về quá khứ, P/B trong các giai đoạn mở rộng của chu kỳ bất động sản từ năm 2016, cũng có P/B trên 1.5 lần.

Hiện nay, P/B của một số doanh nghiệp BĐS đã cũng không hề rẻ, với bình quân là 1.4 lần, vì vậy định giá cũng không phải là rẻ.

BSC duy trì quan điểm TRUNG LẬP đối với ngành Bất động sản thương mại trong 2H2024 và tin rằng ngành sẽ phục hồi về số lượng giao dịch từ 2025, dựa trên các yếu tố:

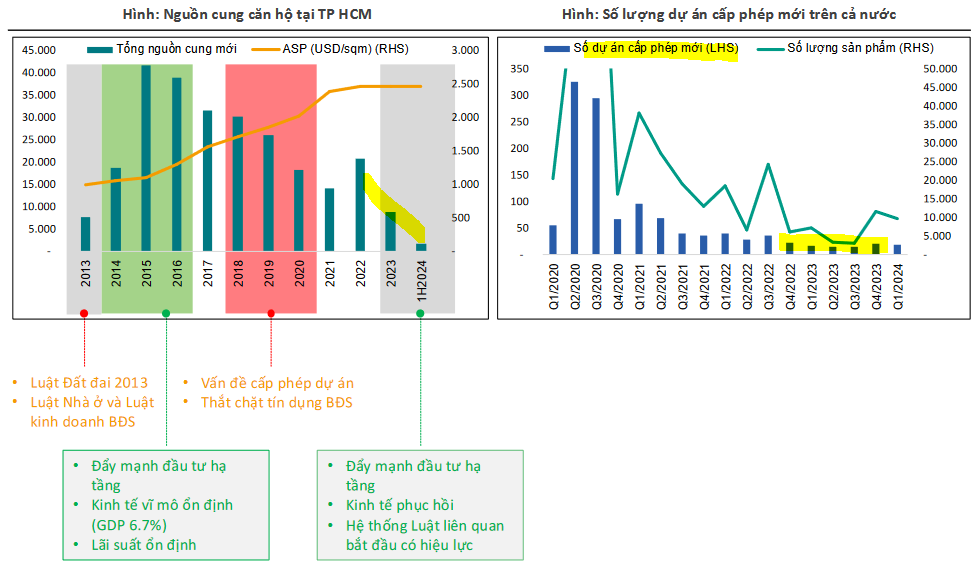

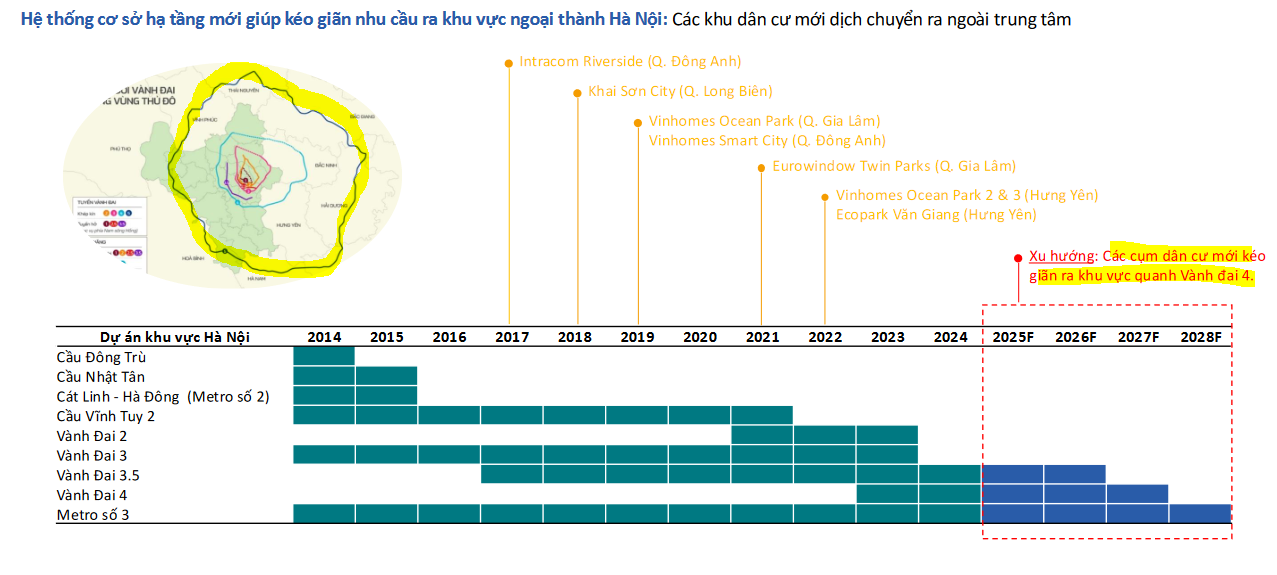

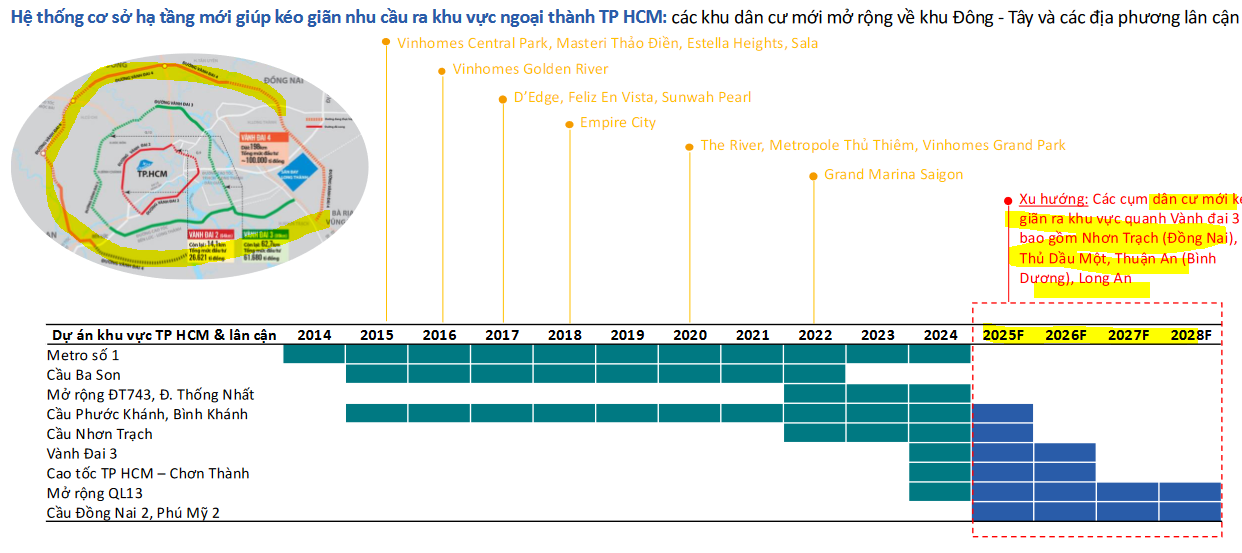

• Tích cực: (1) dòng chảy pháp lý dự án, Luật được khơi thông tập trung hai điểm nghẽn lớn nhất bao gồm giá đất, tiền sử dụng đất và quy hoạch các cấp, (2) các chủ đầu tư yếu kém đã được đào thải qua quá trình sàn lọc của thị trường, (3) phần lớn hạ tầng kết nối sẽ hoàn thành trong 2025-2026 kéo nhu cầu ở thực ra các khu vực ngoại thành/lân cận.

• Tiêu cực: (1) tồn tại độ trễ giữa thời điểm ban hành chính sách và thực thi chính sách, (2) áp lực trái phiếu đáo hạn sẽ quay trở lại từ năm 2025 sau hai năm hoãn/giãn nợ theo Nghị định 08/NĐ-CP, (3) các yếu tố vĩ mô còn nhiều bất ổn và (4) biên lợi nhuận ngành BĐS sẽ co lại.

Sau câu chuyện pháp lý, triển khai dự án, bán hàng phải được đẩy mạnh khi áp lực trái phiếu đáo hạn sẽ quay trở lại năm 2025.

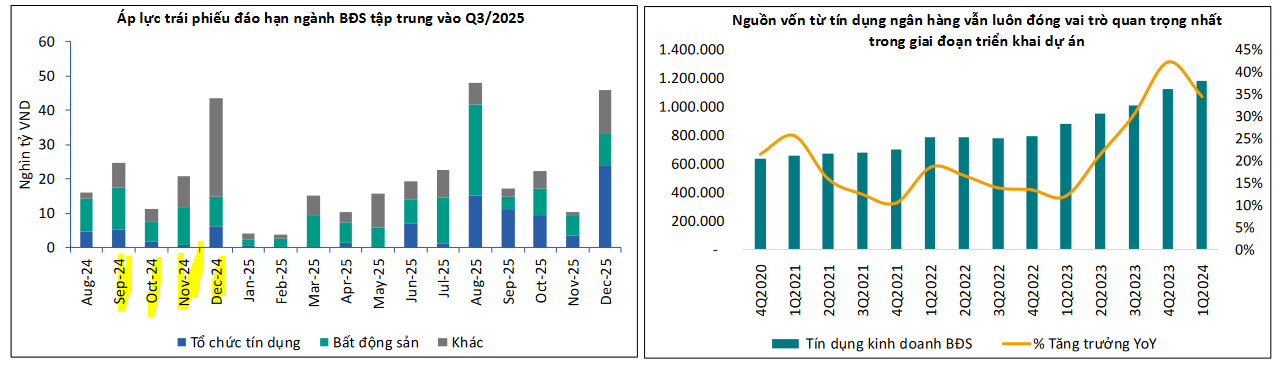

Theo thống kê từ Fiingroup, tổng giá trị TPDN chậm trả các nghĩa vụ thanh toán đến nay khoảng 209,800 tỷ VND tương đương 21% dư nợ TPDN toàn thị trường, trong đó tỷ trọng của nhóm ngành BĐS lên đến 68%.

Sau thời gian gia hạn tối đa 2 năm theo Nghị định 08/2023/NĐ-CP, giá trị trái phiếu đáo hạn ngành BĐS sẽ quay trở lại từ năm 2025 vào khoảng 100,100 tỷ VND, chiếm 42.8% tổng giá trị trái phiếu đáo hạn toàn thị trường năm 2025.

Điểm rơi đáo hạn trái phiếu của ngành tập trung vào Q3/2025 với gần 44 nghìn tỷ VND đáo hạn.

Mặt bằng lãi suất được dự báo có thể nhích tăng nhẹ nhưng vẫn sẽ duy trì ở mức thấp, tạo điều kiện cho các DN tái cấu trúc nợ vay.

Tuy nhiên, chúng tôi cho rằng không nhiều chủ đầu tư có đủ khả năng huy động vốn qua kênh trái phiếu – cổ phiếu vì (1) thị trường còn nhiều biến động, (2) niềm của thị trường đối với các DN BĐS vẫn chưa hồi phục.

Do đó, BSC tin rằng các doanh nghiệp bất động sản sẽ đẩy mạnh triển khai dự án trong thời gian tới ngay khi dự án hoàn thiện đầy đủ pháp lý và tiếp diễn làn sóng thâu tóm, M&A đến từ các chủ đầu tư lớn và NĐT nước ngoài.

Có một vài ý kiến cho rằng, giới bất động sản sẽ tạo sóng ở một vài nơi để cố gắng thoát hàng, chuẩn bị cho đáo hạn trái phiếu doanh nghiệp.

KQKD Q2/2024: Lợi nhuận toàn ngành BĐS (loại trừ VIC, VHM, VRE) ghi nhận mức hồi phục +59.9% YoY từ mức nền thấp cùng kỳ năm 2023.

Nếu loại trừ VIC, VHM và VRE, LNST-CĐTS 2Q2024 đạt 3,774 tỷ VND, tăng +59.9% YoY. Tuy nhiên, mức tăng trưởng ấn tượng trên được dẫn dắt chính bởi 3 DN riêng lẻ bao gồm BCM (mức nền thấp), NVL (chuyển từ lỗ sang lãi nhờ hoạt động tài chính) và NTL (ghi nhận khoản lãi từ bán sỉ dự án).

Nhìn chung, KQKD của toàn ngành vẫn chưa phục hồi mạnh vì (1) công tác bán hàng chỉ mới phục hồi từ cuối năm 2023 tại cục bộ một số doanh nghiệp, (2) điểm rơi bàn giao vào 2H2024 và (3) biên lợi nhuận thu hẹp khi triển khai các chính sách ưu đãi mua nhà.

BSC dự phóng tăng trưởng lợi nhuận năm 2025 là 21% yoy, tiếp tục chu kỳ hồi phục kinh doanh